M&Aで活発化する風力発電事業、業界の課題や将来性は?

商船三井やINPEXがM&Aで風力発電事業に参入

大手石油開発企業INPEXは、2021年12月に三菱商事の孫会社であるDiamond Generating Europe B.V.社とDGE-NL子会社の株式譲渡契約を締結しました。

INPEXは石油・天然ガス、その他の鉱物資源開発を行っていますが、脱炭素社会の実現に向けたエネルギー構造改革に本格的に取り組んでいます。

海運大手・商船三井は2022年4月のオンライン会見にて、3,000億円規模のM&Aを通して海運業以外の事業拡大を行うことを示唆しました。その中には洋上風力発電が含まれています。

脱炭素化に向けた取り組みは国内外で加速しており、風力発電は注目の領域。大手企業を中心にM&Aが活発化しています。この記事では、風力発電の将来性や業界が抱える課題、市場の概況を解説します。

洋上風力発電の市場は1兆円規模まで膨らむ

日本政府は2030年の電源構成比において、36~38%を再生可能エネルギーとする目標を掲げています。再生可能エネルギーの内訳として、太陽光が14~16%、水力が11%、バイオマスが5%、風力を5%とする計画です。

2021年の電力エネルギーは、太陽光が9.3%、水力が7.8%、バイオマスが4.1%、風力は0.9%でした。風力の発電量は他と比べて圧倒的に低いのが現状です。その分、市場拡大が見込める分野だと言えます。

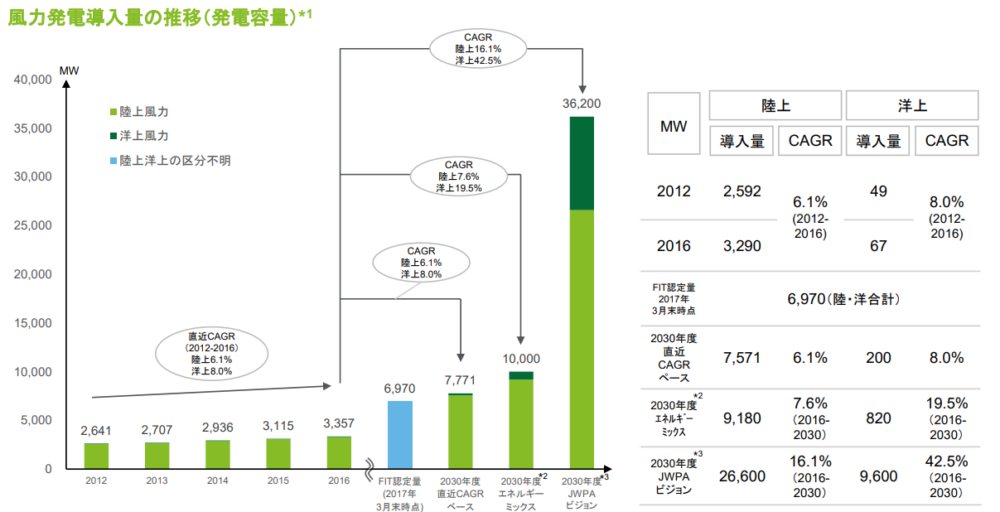

経済産業省によると、風力発電のFIT認定量は増加の一途。風力発電の導入量はこれまで以上のペースで伸びることが期待されています。2012年から2016年までの導入ペースは陸上が6.1%、洋上が8.0%でした。2030年度までには陸上が7.6%、洋上が19.5%まで導入ペースが高まる見込みです。

経済産業省「風力発電業界の構造調査」より

島国である日本で成長期待の高いのが洋上風力。矢野経済研究所は洋上風力発電の市場規模が2025年度に3,070億円、2030年度に9,200億円に成長するとの予測を出しました。

しかし、現在の洋上風力発電所は漁業関係者との調整や環境影響評価などを、すべて事業者が行う必要があります。これでは事業者の負担が大きく、事業化するまでに時間がかかります。

そのため、経済産業省を中心として「セントラル方式」の導入が議論されるようになりました。セントラル方式はオランダなどが導入しているもので、国が率先して促進区域の調査・調整を行います。事業者は発電所の建設から取り掛かれるため、参入障壁が下がって競争原理が働きやすくなることが期待されています。

北海道、東北を中心に導入が加速

風車は太陽光パネルなどの発電設備と比べて部品点数が多く、回転体が風雨にさらされるため劣化しやすいのが特徴です。発電量は自然環境の影響を受けやすく、機械・電力・環境の知識やノウハウを持っている会社が有利になります。

現在は、電力会社系列の会社が4割、専業デベロッパーが3割のシェアを握っています。

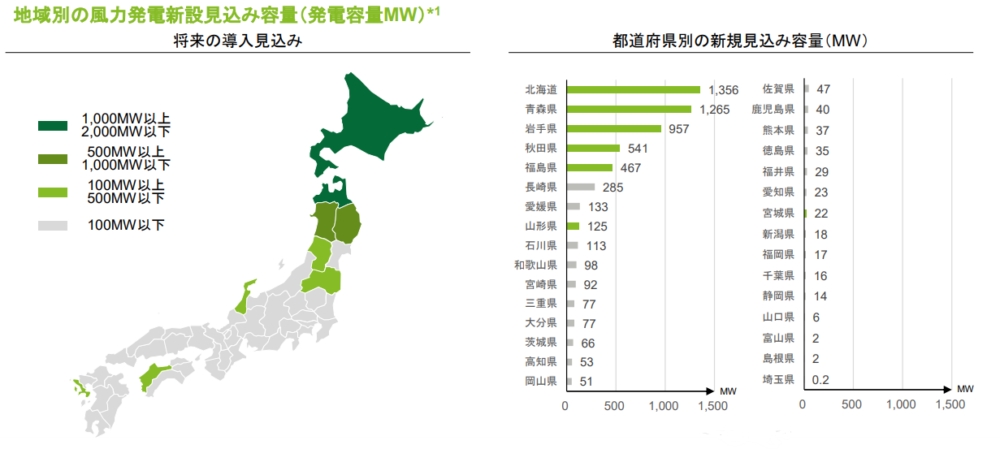

風況の良い沿岸部での導入が進みましたが、環境の良い場所が限られてきたため、やがて内陸部へも導入されました。最も導入量の高いエリアは東北で1,035MW、次いで九州が524MWとなっています。

今後は一定の発電量が見込まれる、北東部に集中して導入されると見られています。特に北海道エリアは有望視されており、将来的には1,356MWに達するのではないかと予想されています。

経済産業省「風力発電業界の構造調査」より

今後はセントラル方式が現実的なものとなり、新規事業者の参入が活発になると予想されます。その場合、用地不足などの理由で太陽光発電所の開発がしづらくなった太陽光発電事業者が、風力発電に本格参入するのではないかと見られています。

FIT導入前の旧型風車は設備利用率が低い

M&Aで風力発電に参入する際、最も注意すべきなのは、風車の設備利用率。設備利用率は以下の式で表せます。

【設備利用率】=年間発電量(kWh)÷{定格出力(kW)×24時間×365日}

FITが開始される2011年より前に設置された風車は、利用率が低いことで知られています。FIT前の平均は17.3%。FIT後は23.9%まで高まります。発電量が計画値を下回る主な要因は故障と不具合によるもの。風況や自然災害を大きく上回っています。

しかも、古い風車は部品の調達に時間がかかります。結果として稼働時間が少なくなり、発電計画を下回ってしまうのです。

M&Aを行う際は設備の状況を十分に把握してください。

なお、大手発電事業者は風車の部品をストックし、稼働率を92~95%程度に保っていると言われています。その一方で、中小の発電事業者は保有機数が5.7程度と多くなく、部品をストックするメリットがありません。故障した際はメーカーから取り寄せを行っています。

風力発電所を稼働させた後の運用面では、大手発電事業者の方が優位に立っています。

中小発電事業者はプロジェクトファイナンスが中心

大手発電事業者と中小発電事業者では、資金調達方法にも違いが生じています。

大手発電事業者はコーポレートファイナンスが中心。稼働率を担保する主体者は自社である場合がほとんどです。しかし、中小発電事業者はプロジェクトファイナンスを活用しているケースがほとんど。また、稼働率を担保する主体者は風車メーカーとなる場合が多いのが特徴です。

すなわち、大手発電事業者は資金や稼働面でリスクをとり、大きなリターンを得ていることがわかります。中小発電事業者はリスクを分散して事業を展開しています。

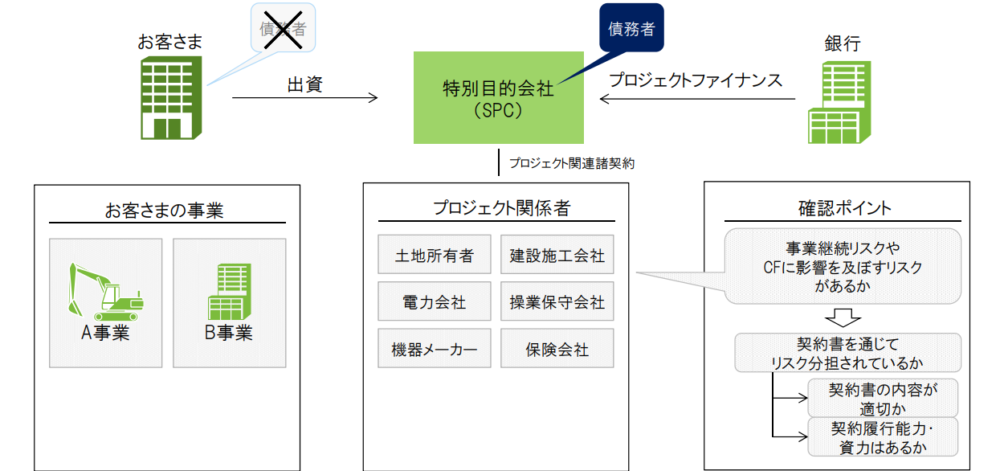

プロジェクトファイナンスのイメージは以下の通りです。

※SMBC「再生可能エネルギー事業へのファイナンスについて」より

プロジェクトファイナンスの場合、特別目的会社を立ち上げて土地の所有者や電力会社、施工会社などから出資を募ります。更に銀行からの借入を行います。

発電事業から得た資金は、借入の返済や出資持分に応じて分配を行う仕組みです。事業主体者は事業への投資額を抑えることができます。

この手法は風力発電に限らず、太陽光やバイオマス発電などでも活用されています。

風力発電への参入は自治体からの補助金が得られるメリットもあります。「再生可能エネルギー事業を1年以上継続している県内の法人」「〇〇kW未満の小型風力発電機を設置する県内の個人・法人」など、補助金には制限が設けられていることが多くあります。事業を展開したい自治体への確認が必要です。

太陽光発電に次ぐ過熱市場となるか?

FIT制度導入後、数多くの事業者が太陽光発電事業へと参入しました。やがて、買取金額が少しずつ切り下がるにつれて淘汰と寡占化が進んだものの、太陽光発電は日本の電力の1割ほどを担うまでに成長しました。

風力発電の割合は未だ1%にも達しておらず、成長力のある業界です。セントラル方式の導入などで事業者が増え、業界全体が活発になることが期待されています。

執筆者 コンサルタント/ライター フジモト ヨシミチ

外食、小売り、ホテル業界を中心に取材を重ねてきた元経営情報誌記者。

現在は中小企業を中心としたコンサルティングと、ライターとして活動しています。

得意分野は企業分析とM&Aです。