【海外企業M&A最前線】空前の円安でも海外企業の買収は衰えず

1億6,500万ドルでクラフトビールメーカーを買収

サッポロホールディングスは、2022年6月にアメリカのクラフトビールメーカー、ストーン・ブリューイングを子会社化したと発表しました。持分100%を取得する対価として1億6,500万ドルを支払う契約です。

1ドル140円で換算すると、231億円での買収。これが仮に1ドル100円の時代だったら165億円で子会社化できます。差額は実に66億円。

サッポロホールディングスの担当者は「円安ではあるが、いいご縁に恵まれた」と語りました。海外企業の買収は正に「円」と「縁」のタイミングが重要です。

日本は空前の円安。日本企業の海外企業に対する買収は軟化しているのでしょうか?

金融緩和を止められない日本の円は1ドル160円台突入か

M&Aについて説明する前に、為替の状況を振り返りましょう。

2021年末のドル円相場は、1ドル114円台でした。この年から少しずつ円安基調となりましたが、もみ合いの状態が長く続いていました。2022年に入ると、アメリカの金利引き上げと日本の金融緩和続行が決定的なものとなり、金利の高いドル需要が膨らみました。

3月22日に120円台、4月28日に130円台、9月1日に140円台、10月20日には150円台まで下落します。

もし、このペースで円安が進行して160円台にのせると、1986年以来の円安水準が現実のものとなります。このころは1985年にプラザ合意が開かれ、ドル高を是正しようとしていた時期。歴史的な円安になっていることは間違いありません。

総務省が9月30日に発表した消費者物価(生鮮食品を除く総合、コアCPI)は2.8%。前の月から0.4ポイント上昇しました。日本銀行はこれまで、金融緩和を続ける要因の一つに物価が上がらないことを挙げ、2.0%の上昇を目標にしていました。

その目標は達しているのです。

それでも金融緩和を継続するのは、今の日本は好景気局面に入ったとは言い難いため。しかも、企業や消費者が低金利に慣れきっています。金利を引き上げると会社の借入や、人々の住宅ローン、自動車ローン金利が収支を圧迫。破産する会社や人々が後を絶たない可能性があります。

日本銀行は金融緩和を続けざるを得ないのです。円安はまだまだ続く可能性が非常に高いです。

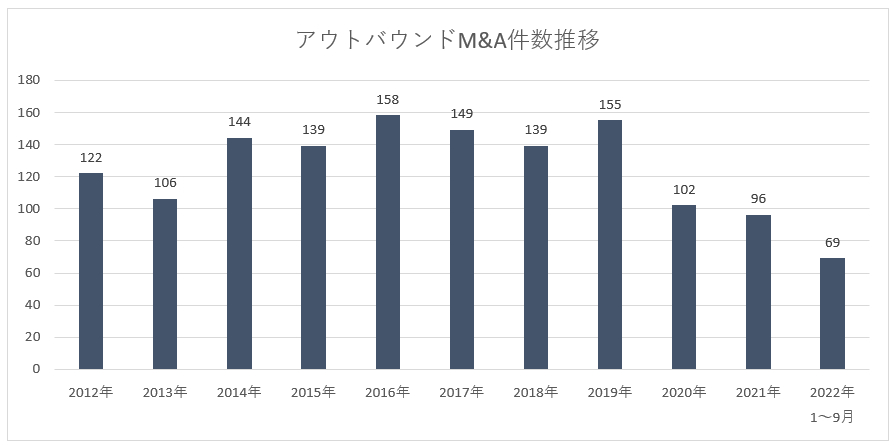

急速な円安で日本企業のアウトバウンドM&Aは縮小してもおかしくありません。しかし、実際は衰えることなく活発化しているのが現実です。

2022年は9月の段階でアウトバウンドM&Aは69件行われました。仮にこのペースが続くと、1年で92件のアウトバウンドM&Aが行われることになります。急速な円安局面に入る2021年とほとんど変わりません。

※開示情報より

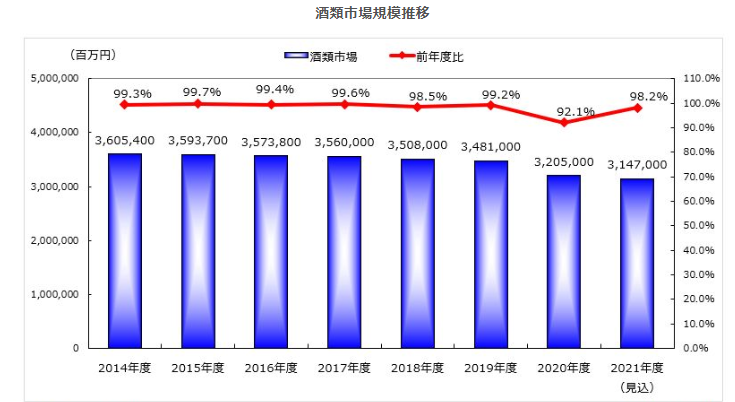

海外企業の買収が旺盛な背景として、縮小する日本市場から脱することが挙げられます。少子高齢化により、日本のマーケットが縮小するのは明らか。シェアを広げようとすれば価格競争に陥り、市場を拡大するのも限界があります。

例えば、日本の酒類の市場規模は2021年度に3兆1,470億円となりました。前年比1.8%の減少です。2020年度は行動制限が課されて7.9%減少しましたが、その前からジリジリと減少していたのがわかります。

※矢野経済研究所「酒類市場に関する調査を実施」より

サッポロホールディングスは、国内市場が縮小するという焦りがありました。また、サッポロホールディングスは居酒屋店などの業務用のシェアが高いという特徴があります。

そのため、2020年12月期は売上高が4,347億円となり、前期比11.6%も減少しました。その影響で159億円の営業損失(前年同期は122億円の営業利益)を出し、160億円の純損失を計上したのです。

しかも、2021年12月期の売上高は4,371億円。前期比0.6%しか変化していません。居酒屋店の客足が戻らず、サッポロホールディングスの業績が回復しないのです。

宴会需要は消失し、ワタミの渡邉美樹会長は「居酒屋需要はコロナ前と比較して6~7割に縮小するのではないか」と発言しています。コロナ前の完全回復の道はなくなったと言っても過言ではありません。

そのような状況の中で、ストーン・ブリューイングとの縁があったのであれば、たとえ円安による高い代償を払ったとしても、子会社化を選ぶ方が得策でしょう。

ソニーが人気ゲーム開発会社「デスティニー」を買収

2022年の目立ったアウトバウンドM&Aといえば、ソニーのバンジー買収が挙げられます。バンジーは人気ゲーム「デスティニー」を開発したことで知られるアメリカの会社。買収額は37億ドル(5,140億円)です。

ソニーは当初、4,100億円での買収を見込んでいましたが、円安の影響によって1,000億円以上の追加資金が必要になりました。

ソニーは売上高のおよそ3割をゲームが占めています。その中でも主力のPlayStationは利益率が20%を超える稼ぎ頭。しかし、半導体不足の影響で製品が出荷できないなど、負の側面が目立つようになりました。そこで力を入れようとしているのが、IPの創出です。

IPとは知的財産権のことで、ゲーム分野ではヒットタイトルを生み出す企画力や開発力、マーケティングノウハウが重視されます。PlayStationは最先端技術を盛り込んでユーザーを喜ばせる商品でした。ソニーは技術力に強みがありましたが、目に見えないヒットタイトルを生み出す力を強化する方向に動いたのです。

今後、ゲームの戦場はゲーム機からPCに移るとも言われており、ソニーは将来を見据えた経営判断を下しました。

空前の円安でも海外企業を手にする日本企業は、足元に迫っている課題に正面から向き合い、中長期的な成長に向けて思い切った経営判断を下している印象を受けます。

他社がアウトバウンドM&Aに消極的なこのタイミングを、チャンスととらえているのかもしれません。

執筆者 コンサルタント/ライター フジモト ヨシミチ

外食、小売り、ホテル業界を中心に取材を重ねてきた元経営情報誌記者。

現在は中小企業を中心としたコンサルティングと、ライターとして活動しています。

得意分野は企業分析とM&Aです。