シェアリングエコノミーはサービス業の救世主となるか?

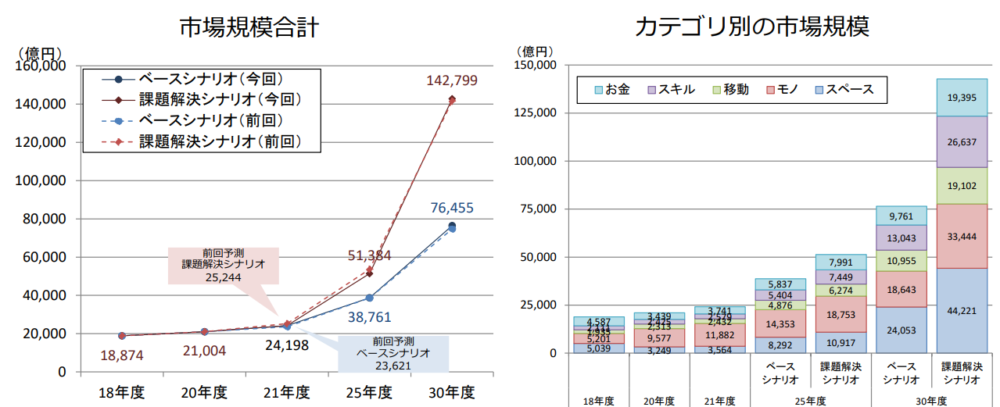

2021年の国内シェアリングエコノミー市場規模は2兆4,198億円

シェアリングエコノミー協会と情報通信総合研究所は、日本のシェアリングエコノミーについて調査を行いました。それによると、2021年度の市場規模は2兆4,198億円。2030年度には14兆2,799億円に跳ね上がるという驚くべき調査報告を行っています(「シェアリングエコノミー関連調査」)。

シェアリングエコノミーは潜在的な成長力を秘めていますが、どのような産業なのか具体的なイメージをつかめない人も多いはず。この領域は分類・整理することで把握しやすくなります。

この記事では、シェアリングエコノミーの概念、成長性、主なM&Aについて解説します。

シェアリングエコノミーの星となったLUUP

14兆2,799億円という市場規模は、コンビニエンスストアの売上高のおよそ2倍。現状のペースで成長すると(成り行きで成長しても)7兆6,455億円に成長すると見られており、ドラッグストアの市場規模と同程度となる見込みです。

シェアリングエコノミーは、個人や企業がプラットフォーマーを仲介してサービスを提供し、別の個人や企業がそのサービスを受けるというのが基本的なビジネスモデルです。

身近な例では、個人や企業が所有する不動産を、Airbnbというプラットフォームを介し、宿泊を希望する人の貸し出す民泊が挙げられます。

最近では、電動キックボードで街を走る人々を見かけるようになりました。あの乗り物を提供している代表的な会社がLUUP。2018年7月に設立された会社で、政府や地方自治体と一緒に実証実験を重ね、免許やヘルメットが原則必要ないという規制緩和を勝ち取りました。

LUUPはアプリで個人情報を登録し、各貸出場所で電動キックボードを借りるというサービスです。東京23区、横浜市の一部、大阪市、京都市などにステーションがあります。

規制が厳しく、政府の重い腰が上がらないと言われる日本において、電動キックボードを免許不要とした意味は大きいでしょう。それだけ、政府や自治体が新しいモビリティやシェアリングエコノミーの普及に前向きだと捉えることができるからです。

電動キックボードの規制緩和は、自動車やオートバイ、自転車など従来のモビリティ関係者を大いに驚かせました。

シェアリングエコノミーの分類

シェアリングエコノミーは5つに分類することができます。空間、移動、スキル、お金、モノです。

※デジタル庁「シェアリングエコノミー」

先ほどの電動キックボードは「移動」に入ります。同じ目的地を目指す人と相乗りできる「notteco」、カーシェアリングの「タイムズカーシェア」、自転車シェアリングの「ドコモ・バイクシェア」などはすべて「移動」のシェアです。

「スキル」も一般的なサービスになりました。代表的なサービスが「ココナラ」。2021年3月に上場したココナラが提供しています。「知識・スキル・経験」を売ることができるというもので、プラットフォームを通してイラストや漫画、メディアの運営などの仕事を受発注することができます。

シェアリングサービスは遊休資産(ハード)を活用するというイメージがありますが、個人のスキルなどのソフトもシェアできるようになりました。

「お金」の代表的なサービスがクラウドファンディングです。クラウドファンディングというと、「故郷にカフェをオープンしたい!」などという、プロジェクトを応援(少額出資)するものをイメージしがち。しかし、クラウドファンディングには様々なタイプがあります。

この領域は大きく2つに分類できます。

1.投資型

2.非投資型

投資型には、株式型、ファンド型、融資型の3つがあり、非投資型には寄付型、ふるさと納税型、購入型の3つがあります。

個人がベンチャー企業の株式を取得できるようにもなっており、スタートアップのエコシステムに貢献できる時代になりました。

「モノ」は、「メルカリ」「ヤフオク」などのサービスがよく知られています。

地方都市こそシェアリングエコノミーを積極化しなければならない

シェアリングエコノミーというと、東京都や大阪府などの都会を中心として発達し、地方都市や郊外エリアでは必要ないものというイメージがあるかもしれません。

しかし、デジタル庁は地方自治体こそ、シェアリングエコノミーを活用しなければならないと説いています。なぜなら、地域が抱えている課題を解決する可能性を秘めているからです。

JR各社は大都市圏の路線や新幹線の利益でローカル線の赤字を支えてましたが、コロナ禍で収益が著しく悪化しました。今、このビジネスモデルが揺らいでいます。

JRは只見線、花輪線、陸羽東線などの一部区間が恒常的な赤字であることを公表しています。また、これらの輸送密度は、コロナ禍を境に更に減少しました。いつ廃線になってもおかしくないのです。

廃線になれば、住民の移動手段が限られ、通勤や買い物、通院などに支障が出る可能性があります。自治体が路線バスなどを走らせる方法もありますが、不採算では長く続かないでしょう。

資源が遊休化しているものを活用したり、相乗りサービスで輸送を効率化するなど、シェアリングサービスを活用することで、課題解決が行えるかもしれません。

地方都市が規制緩和をいち早く行い、シェアリングサービスが素早く浸透する可能性があります。早期の収益化は困難だと予想できますが、補助金の活用などでサービスを提供する会社が出てもおかしくないでしょう。

M&Aも活発なシェアリングエコノミー

シェアリングエコノミーは在庫を抱えるリスクが少なく、製造業のように固定資産への巨額の投資が必要ありません。そのため、スタートアップを中心に進出が進んでいる分野です。

早い段階でM&Aに踏み切る経営者も多く、活発な動きがある分野です。

アイボウは2022年2月にCROから「CxOシェアリングサービス」を譲受しました。「CxOシェアリングサービス」は、CTOやCFO、CMOなどの人材を、必要なタイミングで利用できるサービスです。

スタートアップが融資を受けるために、事業計画を立てなければならないことがあります。このサービスを利用すれば、CFOなどの専門家から必要なアドバイスを受けることができます。公認会計士よりもより実務的なアドバイスを得られるため、使い勝手の良いサービスに仕上がっています。

アイボウは新規事業企画、マーケティング支援などのコンサルティングサービスを提供する会社。買収によってサービスの幅を広げました。

ユナイテッドは2022年7月にココドルの全株式を取得しました。ココドルは即戦力人材シェアリングサービス「即戦力くん」を運営する会社。マーケティングや広報、トップ営業、人事などのプロフェッショナルをシェアすることができます。

各社人手不足に悩まされており、人材の獲得合戦は過熱しています。立ち上げたばかりの会社の場合、採用コストがかけづらい他、人を雇い入れるほどの体力に欠けていることがあります。

人材シェアは、必要なところにピンポイントで人を送り込めるサービスです。

DXプラットフォーム事業などを行うユナイテッドは、人材マッチング事業の領域拡大を図り、成長を加速する狙いがあります。

執筆者 コンサルタント/ライター フジモト ヨシミチ

外食、小売り、ホテル業界を中心に取材を重ねてきた元経営情報誌記者。

現在は中小企業を中心としたコンサルティングと、ライターとして活動しています。

得意分野は企業分析とM&Aです。