デジタル社会を支える半導体、2020年の半導体産業のM&Aは史上最高の1,180億ドル

先進国や新興国の経済発展を左右する最重要産業

半導体は集積回路のことを指し、デジタル化を支える重要な産業です。アメリカのバイデン大統領は5.5兆円を半導体産業に投資するCHIPS法案に賛意を示し、中国は「国家集積回路産業投資基金」を設立して半導体関連技術へ5兆円を投じる計画を立てています。ヨーロッパも2030年に向けたデジタル戦略を発表し、17.5兆円を投資する予定です。

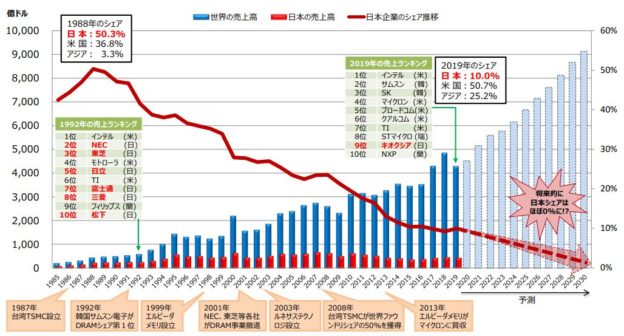

1992年の半導体売上ランキングでは、日本のNECや東芝、日立などが上位に並んでいましたが、インテルやサムスンなどに追い抜かれ、2019年のランキングでは東芝からカーブアウト(企業の一部門を切り出して独立させるM&Aの手法)を経て設立されたキオクシアの9位が残るのみです。日本は50%超のシェアを握っていましたが、現在は10%まで低下しました。

成長著しい半導体産業は競争が極めて激しく、再編やM&Aが活発な分野です。この記事では、半導体の基礎知識から主なM&Aのニュースを解説します。

■日本の半導体産業の現状

※経済産業省「半導体戦略」より

護送船団方式でファブレス化に乗り遅れた日本

半導体産業の潮流について説明します。

半導体はPC、スマートフォンなどの端末機器だけでなく、最近では冷蔵庫や洗濯機のような家電、電気・ガスの制御、交通運行システムなど、生活のあらゆるものを支えています。今後、自動車やコンビニエンスストアなどの小売店、飲食店なども自動化の波が押し寄せると予想されており、長期的にみて半導体の需要が衰えることはないでしょう。

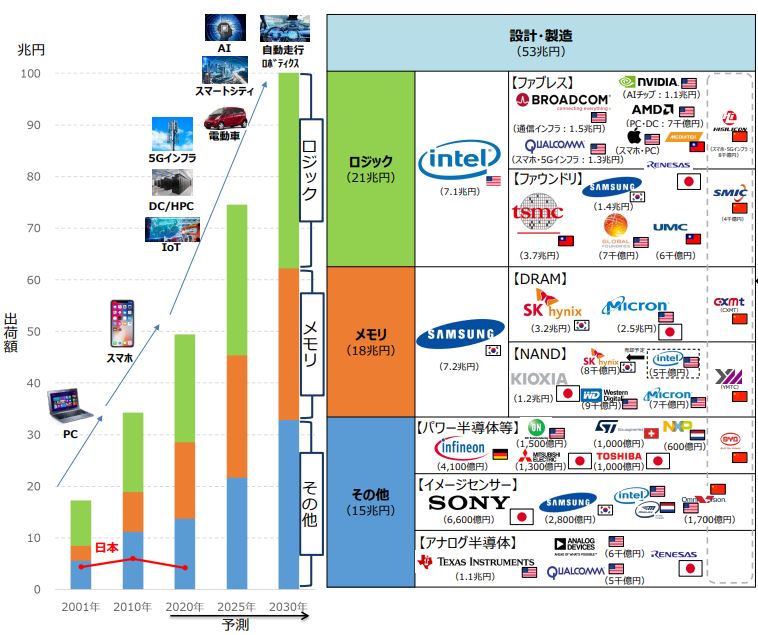

半導体は大きく3つに分かれています。ロジック、メモリ、イメージセンサーなどのその他です。経済産業省の調査によると、ロジックの市場規模は2030年に21兆円に達します。インテルやクアルコムなどのアメリカ勢がシェアの多くを握っています。メモリの市場規模は2030年に18兆円。サムスン、SKなど韓国勢が強みを発揮している分野です。その他の市場規模は2030年に15兆円で、イメージセンターのソニー、パワー半導体の東芝、アナログ半導体のルネサスなど、日本勢の存在感が強い分野です。

日本は半導体産業の主力となるロジックとメモリで他国の後塵を拝しています。凋落の原因は複合的です。日米半導体協定による貿易規制が強まるなど、日米摩擦による影響が大きかったことがあります。また、日本企業は半導体産業がメモリからロジックへと移り変わる時代の潮流をつかみきれませんでした。

そしてファブレス化の波に乗り切れなかったことも大きな要因でした。ファブレスとは自社工場を持たない製造業の形態です。ソフトバンクグループが、2016年9月にイギリスのARMホールディングスを3兆3,000億円で買収し、2020年9月にNVIDIAへ4兆2,000億円で売却したことが話題となりました。ARMホールディングス、NVIDIAともに半導体のファブレス企業です。

日本は設計から製造までの垂直統合型の経営スタイルを得意としてきました。親会社、子会社、取引先が連携して親会社が設計したものを精巧に作り出すことができました。部品点数が多い自動車産業で日本が強みを発揮できたのは、垂直統合型の経営スタイルの結晶とも言えます。

それは護送船団方式と呼ばれる、関係会社すべてが足並みをそろえる文化を醸成しました。1990年代以降、半導体産業はメモリからロジックへと移行しました。技術開発の難易度が上がったのです。そのタイミングで、アメリカを中心としてファブレス化が進みました。製造工程を気にすることなく、技術や設計に業務を集中し、競合他社を引き離す技術力に磨きをかける企業が続出したのです。製造部門に足をとられた日本は、開発力に追いつく力を失っていました。そして護送船団方式をとっていたため、半導体の製造部門などのカーブアウトや統合に遅れをとりました。

■世界の半導体市場と主要なプレイヤー

※経済産業省「世界の半導体市場と主要なプレイヤー」より

2020年の半導体産業のM&Aは1,180億ドル(12兆9,800億円)

IC Insightsは、2020年の半導体業界のM&Aが2015年の1,077億ドルを上回る1,180億ドルになったとの調査を発表しました。アメリカの多国籍企業であるアナログ・デバイセズが、マキシム・インテグレーテッド・プロダクツを2兆3,100億円で買収すると7月に発表しました。また、ソフトバンクは9月にARMホールディングスをNVIDIAへ4兆2,000億円で売却しています。

10月にはインテルがNAND事業などをSKに9,900億円で売却。アメリカのアドバンスト・マイクロ・デバイセズは、同じくアメリカの半導体製造企業ザイリンクスを3兆8,500億円での買収を決めています。

半導体業界は桁違いの巨額買収が日常的に行われている稀有な産業です。

投資ファンドの活躍で誕生したキオクシア

キオクシアは2019年3月に誕生した半導体売上高国内トップの会社です。東芝の半導体事業をカーブアウトして設立されました。

東芝は2006年1月に6,200億円でアメリカの原理炉開発企業ウェスティングハウス・エレクトリック社を買収しました。総合電機メーカーである東芝が技術開発やプロジェクト管理能力を問われる原子力発電事業に進出するのは、極めて理にかなった戦略だったと言えます。しかし、その買収額はあまりに高すぎました。当時、ウェスティングは2,000億円程度で売りに出されると見られていたのです。

買収から5年後に福島第一原子力発電所の事故が起こりました。これによってアメリカ、中国の原子力発電所の建設プロジェクトが中断されました。ウェスティングは工事を進めることができず、倒産してしまいます。東芝は買収によって生じた6,000億円超ののれんを減損する事態に見舞われ、2017年3月期に2,757億円の債務超過に転落してしまいます。

上場廃止を食い止めるべく、6,000億円の第三者割当増資を実施し、メディカル事業の売却を進めました。そして屋台骨となっていたメモリ事業も売却せざるを得ない状況へと追い込まれたのです。

東芝メモリはアメリカの投資ファンド、ベインキャピタルを中心とする企業群が2兆円で買収しました。

ベインキャピタルは韓国の半導体メーカーSKと共同でSPCを立ち上げました。SPCとは、特別目的会社と呼ばれるペーパーカンパニーです。SPCがキオクシアの株式を保有し、配当金を受け取って出資者に分配する投資ファンドの得意なスキームを構築しました。ベインキャピタルが2,120億円を出資してSPCの議決権の100%を保持し、3,950億円を出資したSKは経済的持分のみ保有しています。キオクシアは2021年6月から9月を目途に上場する方針でしたが、11月に延期されたと報じられています。

日本の半導体産業を牽引するキオクシアの上場は注目度の高いイベントです。

執筆者 コンサルタント/ライター フジモト ヨシミチ

外食、小売り、ホテル業界を中心に取材を重ねてきた元経営情報誌記者。

現在は中小企業を中心としたコンサルティングと、ライターとして活動しています。

得意分野は企業分析とM&Aです。