SDGsを背景に加速する商社の再生可能エネルギーM&A

三菱商事が衝撃価格で洋上風力に入札

2021年12月24日に国が公表した洋上風力発電の公募結果が業界関係者に衝撃を与えました。三菱商事が率いる事業共同体が競合を大きく引き離す、驚愕の低価格で入札したためです。秋田県由利本荘市沖の洋上風力発電は1キロワット当たり11.99円。他社とは5円以上の開きがあったと見られています。三菱商事は圧倒的な低価格で、公募されていた3区域を総取りしました。資源開発を背景として事業を拡大してきた総合商社ですが、地球規模での脱炭素化を前に方針の大転換を迫られています。

化石燃料への依存度が高い総合商社

三菱商事は天然資源に関連した利益が多く、2020年2月期の金属資源事業の純利益は2,123億円で、全体の40%を占めています。これは主に2001年に子会社MDPが金属メジャーBHPグループと設立した合弁会社BMAの貢献が大きくなっています。BMAは製鉄所で使う石炭で世界最大規模の事業を行っています。

現在、鉄鋼業は温室効果ガス排出を削減する取り組みが進められています。日本の製鉄所で採用されている製鉄方法は、鉄鉱石や石炭を高炉に投入し、炉の中で鉄鉱石から鉄だけを取り出す「高炉法」が主流です。石炭を使うためにCO2の排出量が多くなります。

これに代わる「水素還元製鉄」は、石炭の代わりに水素を使って還元し、CO2の発生を削減することができます。日本では世界に先駆けて、2008年から「水素活用還元プロセス技術(COURSE50)」というプロジェクトを進めています。こうした技術が確立されれば、三菱商事は将来的に収益柱を失うことにもなりかねません。

三菱商事は、洋上風力3区域事業単体が赤字だったとしても、将来的にスケールメリットを享受し、先行投資という位置づけで無理な価格設定に動いた可能性が大いにあります。また、三菱商事は「持続可能な成長の追及こそ企業活動そのもの」との打ち出しをしており、企業として再生可能エネルギー事業に早期に取り組んでいる姿勢を株主にアピールすることも重要です。

加速する商社の環境対策関連M&A

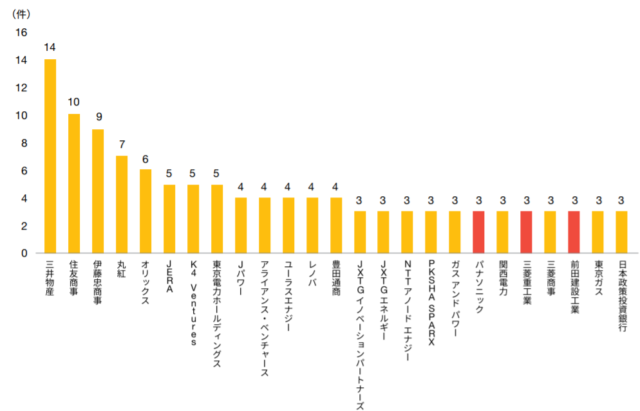

経営コンサルティングpwcグループの調査によると、気候変動対策、サーキュラーエコノミー関連のM&Aの買い手は圧倒的に総合商社が多くなっています。

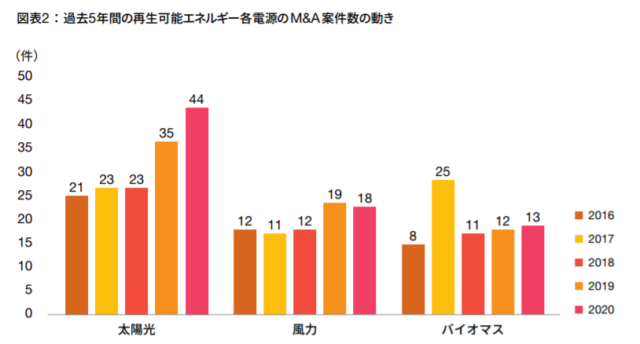

再生可能エネルギーをカテゴリ別に見ると太陽光発電が多く、しかもその数は増加の一途を辿っています。

【商社による太陽光発電関連の主なM&A】

〇2013年3月 三菱商事がイタリアのSolar Holding S.R.Lを買収

イタリア国内に保有する太陽光発電所は買収当時19拠点あり、2万世帯に電力を供給しています。イタリアは日射量が多く、国を挙げて太陽光発電の活用を進めています。太陽光発電先進国であるイタリアのノウハウを取り込み、国内外にその技術を活かすとしています。

〇2017年8月 双日がAlten RE Developments Americaの株式66.7%を取得

メキシコで太陽光発電所を運営する企業です。双日はペルー、チリですでに太陽光発電医業を行っており、南米を中心に事業を拡大しています。

〇2019年1月 住友商事がオーストラリアのInfinite Energyを完全子会社化

オーストラリアでの太陽光発電システム販売シェア第4位の会社。住友商事は電力小売り事業のプラットフォーム構築に取り組むとしています。

FIT制度でふるいにかけられた事業者たち

国内の太陽光発電の分野でM&Aが活発な背景に、再生可能エネルギーのFIT(固定価格買い取り)制度があります。経済産業省が2012年7月に開始した制度で、再生可能エネルギーで作られた電力を一定価格で一定期間買い取ることを保証する補助制度です。開始当初は10kW以上で40円+税でしたが、2020年は10kW以上で13円+税です。8年で半分の以下まで切り下げられています。

これは(表向きには公言しませんが)、スタート時の買取価格を高水準に設定し、年を重ねるごとに少しずつ低くして事業者をふるいにかけているのと同義です。買取価格が高いので参入障壁が下がり、多くの事業者が再生可能エネルギー事業を始めます。しかし、年々価格が切り下がるので生産性の低い会社は生き残れません。そのようにして優秀な企業を残すのです。

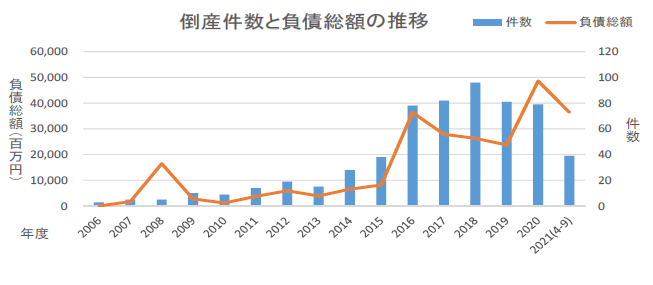

帝国データバンクは太陽光発電業者の倒産が年々増加しているとの調査結果を公表していますが、FIT制度の当然の成り行きとも言えます。

買い取り価格の切り下げで事業の見通しが悪い会社は、廃業よりもM&Aを検討することをお勧めします。発電事業は規模を拡大するほど生産性を上げやすくなるスケールメリットが働きやすくなります。太陽光発電事業の需要は旺盛です。

【近年の主な太陽光発電事業者のM&A】

〇2021年10月 Abalanceの子会社バローズが太陽光発電のカンパニオソーラーを7億3,200万円で買収

取得した太陽光発電所は、一般家庭870世帯分の消費電力に相当する年間予定消費量4,000Mwhの出力を想定しています。

〇2021年11月 フィットがPlus one percentの全株を取得して完全子会社化

Plus one percentは東日本を中心に太陽光発電のシステム開発、販売、保守管理、太陽光発電による売電事業を行っています。

〇2021年12月 ENEOSがベトナムの大規模太陽光発電事業会社の株式19%を取得

ENEOSは初めてベトナムの大規模発電事業に参入することになりました。2020年12月に商業運転を開始し、35Mwhの発電容量があります。出資分の19%にあたる6.65Mwhが持ち分容量となる契約です。

産業廃棄物やリユース、シェアリングエコノミーも注目の分野

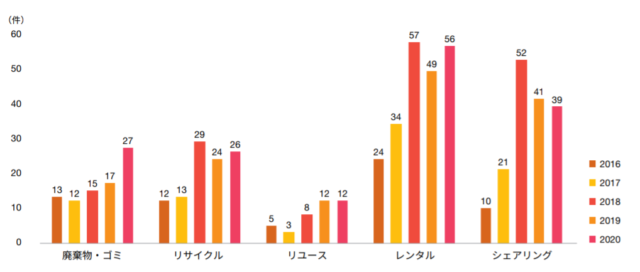

SDGs関連のM&Aは再生可能エネルギー分野だけではありません。産業廃棄物処理業者やリサイクル、シェアリングエコノミーも含まれます。どの分野もM&Aは増加傾向にあり、活発に取引されています。

廃棄物事業者は同業者同士のM&Aが大半を占めていましたが、近年では総合商社や事業会社、その他金融など別業者が買い手となるケースが目立つようになりました。

2021年11月、紡績糸の製造販売を行う北日本紡績が、産業廃棄物のリサイクルを手掛ける金井産業の全株式を取得しました。北日本紡績は2021年にリサイクル事業に参入する方針を打ち出し、本格展開の一歩としてM&Aを選択しました。

執筆者 コンサルタント/ライター フジモト ヨシミチ

外食、小売り、ホテル業界を中心に取材を重ねてきた元経営情報誌記者。

現在は中小企業を中心としたコンサルティングと、ライターとして活動しています。

得意分野は企業分析とM&Aです。