大手薬局・ドラッグストアによるM&Aが活発化する調剤薬局業界

かつてのドラッグストア王者マツモトキヨシがココカラファインが経営統合

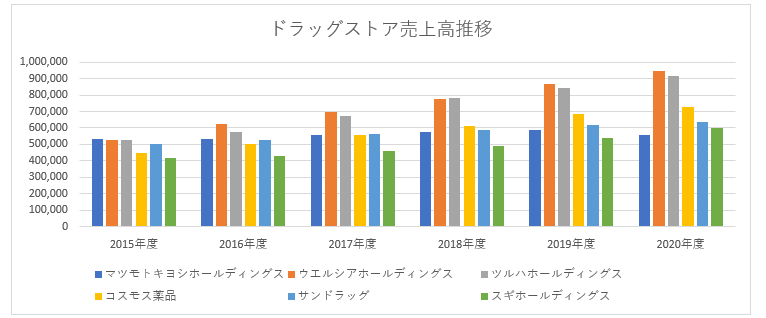

マツモトキヨシとココカラファインが2021年10月に経営統合し、マツキヨココカラ&カンパニーが発足しました。2021年3月期のマツモトキヨシの売上高が5,569億700万円、ココカラファインが3,664億4,000万円で、経営統合によって売上高は9,233億4,700万円となります。業界トップを走っていたウエルシアホールディングスの2021年2月期の売上高は9,496億5,200万円。トップ争いは更に激しくなりそうです。

ウエルシアも薬局のM&Aで拡大してきました。なぜ、薬局業界のM&Aは活発なのでしょうか?

成長を続ける薬局・ドラッグストア市場

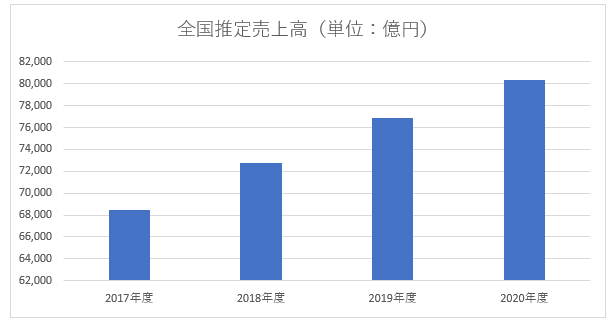

M&Aが活発な背景の一つにドラッグストアの市場規模が拡大していることがあります。ドラッグストア協会によると、2020年度のドラッグストア全国推定売上高は前年比4.6%増の8兆363億円となりました。新型コロナウイルス感染拡大によって2020年は成長力がやや鈍化したものの、毎年およそ4,000億円を上積みするペースで伸びています。

ドラッグストアは調剤業務だけでなく食品や化粧品も販売しており、診療報酬改定の影響を受けづらい体制を構築しています。また、低価格を集客フックとしてスーパーマーケットからも顧客獲得ができるため、大手企業を軸にマーケットを拡大しています。

新型コロナウイルスにより、ドラッグストアのビジネスモデルは明暗が分かれました。ウエルシアホールディングスの2020年度の売上高は前期比9.3%増の9,496億5,200万円、コスモス薬品が前期比6.1%増の7,264億2,400万円、サンドラッグが2.6%増の6,025億1,000万円と前年を上回りましたが、マツモトキヨシは5.8%減の5,569億700万円、ココカラファインは9.3%減の3,664億4,000万円となりました。2社は負け組となったのです。

マツモトキヨシとココカラファインは都市部への出店が多く、化粧品を充実させて海外観光客を主なターゲットとしていました。インバウンド需要が消失し、売上高を落とす結果となったのです。

マツモトキヨシはかつて旺盛なインバウンド需要を取り込み、2015年度の売上高は業界トップでした。

ウエルシアの巧みなM&A

2016年度から、ウエルシアホールディングスが急速な勢いで成長しているのがわかります。ウエルシアは2015年3月にタキヤ、清水薬品を買収。9月にCFSコーポレーションを子会社化。2016年5月にクスリのマルエの株式20%を取得。2017年9月に丸大サクラヰ薬局、2018年3月に一本堂、12月にMASAYA、2019年6月に金光薬品を完全子会社化しました。

その後もM&Aを繰り返しており、2021年3月にネオファルマー、サミット、12月にププレひまわりを子会社化しています。

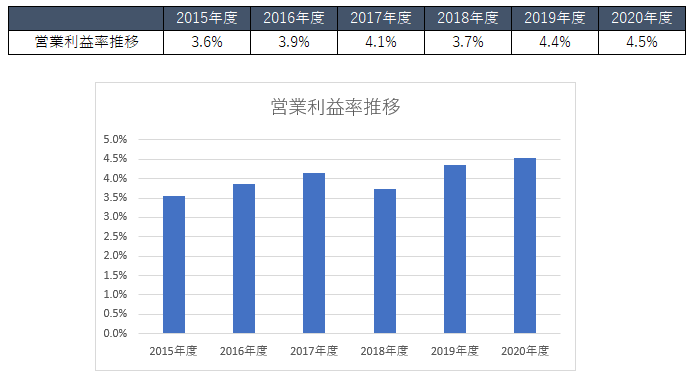

ウエルシアは手あたり次第に買収しているように見えますが、極めて戦略的に進めていると言えます。M&Aを重ねるごとに営業利益率が上昇しているのです。

2015年度の営業利益率は3.6%ですが、2020年度は4.5%となりました。利益率が高まっている主要因が調剤薬局です。

医薬品、調剤は利益率が高い傾向にあります。2021年3月期のウエルシアの医薬品の総利益率(粗利)は40.8%、調剤は38.8%です。この2つが売上高に占める割合は38.8%。マツモトキヨシは28.9%に留まっています。ウエルシアは戦略的に医薬品、調剤部門に強い薬局を買収し、利益率を高めたのです。

ウエルシアは現在も調剤部門の強化を推進しており、国内の調剤併設店数が2021年3月末に1,638となり、前期と比較して13.9%増加しました。

再編が激しい薬局業界

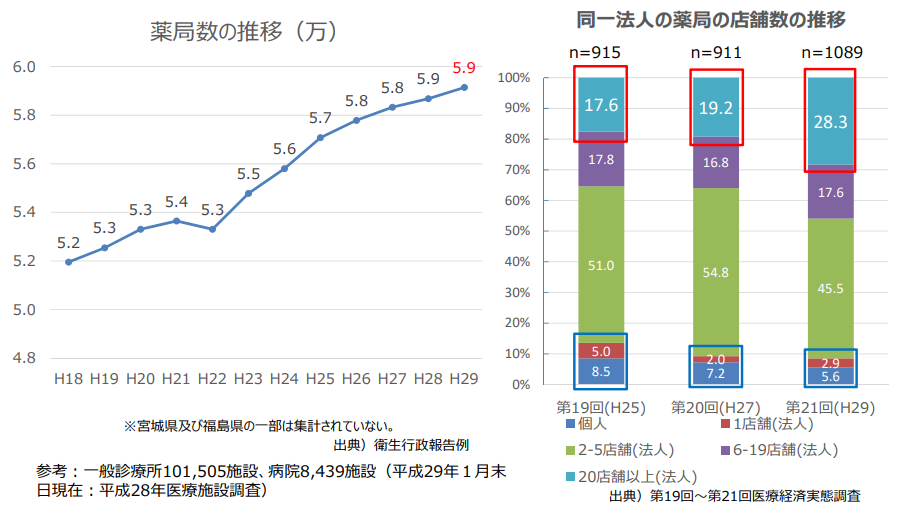

厚生労働省によると、2017年の薬局数は59,000。国内の薬局はコンビニよりも数が多いと言われています。大手を中心に出店を重ねており、その数は更なる増加を重ねる可能性が高いです。

20店舗以上の法人による店舗数は2013年は17.6%でしたが、2017年は28.3%となりました。大手の寡占化が進んでいる市場です。

その背景には、経営者の高齢化などを理由とした事業承継が進んでいることがあります。

また、薬剤師が不足していることもあります。薬剤師は女性の比率が61.2%(2018年の調査)と高く、結婚や出産によって現場を離れる人が多いと言われています。薬剤師が1日に処理できる処方箋の数は薬機法で定められており、薬剤師の不足は十分なサービスが提供できないことにも繋がります。事業の継続が困難となり、M&Aを検討するのです。大手企業からの引き合いが強く、廃業の手続きを進める前に売却を考えた方が賢明です。比較的規模の小さな薬局も大手企業が買収をしており、安定的な企業のもとで企業の存続を図れます。

【2021年 調剤薬局・ドラッグストアの主なM&A】

●1月5日

クオールホールディングスが「かつはら薬局」の屋号で調剤薬局11店舗を経営する藤原薬局を子会社化

●2月4日

クスリのアオキホールディングスが能登地区で食品スーパーを運営するサン・フラワー・マリヤマを吸収合併

●2月22日

ココカラファインが都内で調剤薬局2店舗を展開する雅ファーマシーを子会社化

●4月1日

ココカラファインが福祉用具レンタルのキコーメディカルを子会社化

●7月15日

クオールホールディングスが鹿児島エリアで調剤薬局8店舗を展開するケーアイ調剤薬局を子会社化

●7月16日

ウエルシアホールディングスが中国エリアでドラッグストア125店舗を運営するププレひまわりを子会社化

●7月27日

ココカラファインが三重県で調剤薬局を展開するイー・ウィルなど3社を子会社化

売却を検討する際に抑えておきたいポイント

薬局のM&Aにおいては、以下の要因が売却価格に影響します。

●利益

●財務

●出店エリア

●「かかりつけ薬局」制度への対応

利益が出ていることは最低限の条件となります。処方箋応需枚数が多く、客単価が高い薬局は高値で売却できる可能性が高いです。特定の医療機関に依存している門前薬局の場合、医療機関の経営が安定していれば高評価に繋がります。ただし、診療報酬が門前薬局にとって不利な方向へと改定が進んでいるため、複数の医療機関からの応需ができない場合には評価が下がる可能性があります。

売却する際は財務状況を調査しますが、中小企業においては特に簿外債務が見つかることがあります。これは中小企業経営者の多くが税務会計を利用しており、仕訳の段階で意図せず本来計上すべき負債や債務を除外してしまうためです。また、退職給付債務を負債として計上しておらず、簿外債務となっているケースもあります。債務が多くなれば評価も下がります。

出店エリアも重要です。人通りの多い、競合が出店していないなどの優位性があれば好材料となります。

「かかりつけ薬局」は門前薬局とは反対の機能を持つもので、複数の医療機関から処方箋を受け付けて利用者の服薬履歴を一元管理する薬局です。医療機関とも連携し、地域のケアシステムをカバーする役割を担います。「かかりつけ薬局」の認定制度も始まっており、今後注目の領域となります。対応している薬局は高評価がつくでしょう。

執筆者 コンサルタント/ライター フジモト ヨシミチ

外食、小売り、ホテル業界を中心に取材を重ねてきた元経営情報誌記者。

現在は中小企業を中心としたコンサルティングと、ライターとして活動しています。

得意分野は企業分析とM&Aです。