フランチャイザーのM&A徹底解説、コシダカからコメダ珈琲まで

コロナ禍で一人勝ちとなったコメダ珈琲

競合のカフェが次々と赤字に転落

新型コロナウイルス感染拡大は、ビジネスモデルの強弱を鮮明に映し出しました。その顕著な例がカフェです。「コメダ珈琲」のコメダホールディングスは、コロナ禍の2021年2月期に55億1,100万円の営業利益を出しました。凄まじい商環境の変化にも関わらず、前期比30.0%減に抑え込んだのです。ドトール・日レスホールディングスのドトール事業は27億6,300万円のセグメント損失(前年同期は48億4,600万円の利益)でした。「サンマルクカフェ」のサンマルクは2021年3月期に40億3,500万円の営業損失(前年同期は41億6,100万円の営業利益)を計上しています。

なぜ、コメダ珈琲だけが一人勝ちできたのでしょうか?

変動費中心のフランチャイズモデル

コメダ珈琲は関連ブランドも含めると2021年2月末の段階で914店舗を展開していますが、そのうち直営店は50店舗しかありません。実に864店舗(94.5%)がフランチャイズ加盟店です。ドトールは1,079店舗のうち、フランチャイズは865店舗(80.1%)。サンマルクは374店舗のうち、フランチャイズは9店舗(2.4%)です。コメダ珈琲は圧倒的にフランチャイズ加盟店が多くなっています。

直営店は本社が出店場所を選んで賃料を払い、従業員を抱えるビジネスモデルです。一方、フランチャイズの場合はコーヒー豆や料理をフランチャイズ加盟店に卸し、店舗運営のノウハウ提供料としてロイヤリティを徴収します。フランチャイザーは食材卸である変動費の比率が高くなる傾向があります。

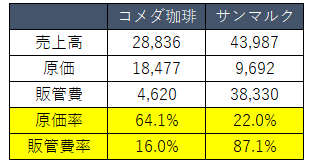

フランチャイズ主体のコメダ珈琲と、直営店主体のサンマルクの通期決算の原価、販管費を比較してみましょう。

■原価、販管費率の比較(単位:百万円)

コメダ珈琲は圧倒的に原価率が高くなっています。これはフランチャイジーに提供する食材原価や工場を稼働させるための費用負担があるためです。一方、サンマルクは販管費が重くなっており、これが赤字の要因となっていることがわかります。販管費は人件費、家賃など固定費が中心のものです。

新型コロナウイルス感染拡大により、飲食店は急速に集客力を失いました。変動費は客数や販売数に応じて変化し、割合そのものは大きく上下しません。しかし、家賃や人件費は固定費としての性格が強く、客数に関係なく固定で費用が発生するものです。すなわち、固定費が高い直営店主体のビジネスモデルは、損益分岐点が高い傾向にあり、ハイリスク・ハイリターンのモデルです。そしてコロナのような急速な商環境の変化に適応しづらいということが明らかになりました。

M&Aとともに成長したコメダ珈琲

コメダは1968年1月に名古屋市で誕生しました。1970年にフランチャイズ1号店を開業。1993年からフランチャイズ展開を本格化し、加盟店を85店舗まで広げています。2008年に国内の独立系投資ファンドの老舗であるアドバンテッジ・パートナーズが78%を出資して事業を承継しました。

投資ファンドはレバレッジド・バイアウトという手法を得意としています。これは、出資先に対して金融機関が貸し付けを行い、その資金を活用しながら事業を拡大するものです。投資ファンドは経営陣に社員を役員などとして送り込み、経営管理や戦略、マーケティングの支援を行います。出資先企業は出店や加盟店の獲得に力を入れて売上高を伸ばし、同時に経営効率を高めることで利益が出る体質へと変化させます。キャッシュフローを潤沢にして借金を返済しつつ、企業価値を高めるのです。多くの場合は5年を目途に売却またはIPO(これをエグジットと呼びます)で借入金を返済します。

コメダ珈琲は買収後の2011年に国内400店舗を達成しました。2013年2月にアドバンテッジが保有する株式を韓国系投資ファンドMBKパートナーズが譲受します。2014年10月には国内600店舗を達成しました。

コメダは2016年6月に東京証券取引所市場第1部に株式を上場しました。

投資ファンドは企業間のネットワークが広く、加盟を希望する会社を見つけやすい環境が整っていたと想像できます。コメダが今のように国民的な支持を得られるようになったのも、投資ファンドの活躍あってのものと言えます。

フランチャイジーがフランチャイザーを飲み込んだコシダカのカーブス

2018年3月に米フィットネスチェーン「カーブス」ブランドを展開するカーブスインターナショナルホールディングスを、185億円で買収したのが「カラオケまねきねこ」を運営するコシダカホールディングスです。

カーブスは、2005年かつてフランチャイズ加盟開発を行っていたベンチャー・リンクが米本社と本部契約をし、日本での展開が始まりました。コシダカは2008年に日本法人であるカーブスジャパンの全株式を取得します。2008年7月末時点で日本での店舗数は672あり、2017年8月期の売上高は48億2,000万円にまで成長していました。この時点では、コシダカは日本でのフランチャイジーに該当します。

その後、米国本社の経営が悪化します。カーブスインターナショナルホールディングスは2008年の世界金融危機以降、消費意欲の減退で主力エリアである北米、欧州、オセアニア地区での業績が悪化。2012年に米投資ファンド・ノースキャッスルパートナーズからの出資を受けました。

カーブスインターナショナル2016年12月期のフランチャイズ事業は2億5,000万円の赤字ですが、カーブスジャパンのロイヤリティ収入を含めると13億3,900万円となり、日本での強さが目立ちました。コシダカは日本式のノウハウを海外に持ち込み、事業の発展を計画しました。フランチャイザーの買収を決めたのです。

カーブスは2020年3月にコシダカからスピンアウトし、同月に東京証券取引所市場第1部に上場しています。

フランチャイズを主体としたフィットネスジムは、M&Aが活発です。2014年12月に日本テレビホールディングスがティップネスを244億円で買収しました。テレビ業界は視聴率の低迷と広告宣伝費の縮小に苦心しており、TBSのプラザスタイル(旧ソニープラザ)買収など、業界全体で事業の多角化が進んでいました。

飲食企業はコロナを機に事業の多角化をするか?

2021年に2つのフランチャイザーを買収したのが小僧寿しです。7月に居酒屋「とり鉄」のチェーン展開を行うトランセアを買収しました。また、12月にはペット共生型障害者グループホーム「わおん」を運営するアニスピホールディングスを子会社化しています。アニスピホールディングスは全国779施設を抱え、多くをフランチャイズ加盟店が運営しています。

小僧寿しは12月に食肉加工のミートクレストも買収しました。これにより、居酒屋やグループホームに食材を提供できる体制を整えました。

飲食企業はコロナによって難しい舵取りを迫られています。小僧寿しのケースは、事業の多角化でポートフォリオを強固なものにする狙いがあると考えられます。更に変動費主体のフランチャイズのビジネスモデルであれば、リスクの低減が図れます。今後もフランチャイザーのM&Aは活発になるものと予想できます。

執筆者 コンサルタント/ライター フジモト ヨシミチ

外食、小売り、ホテル業界を中心に取材を重ねてきた元経営情報誌記者。

現在は中小企業を中心としたコンサルティングと、ライターとして活動しています。

得意分野は企業分析とM&Aです。