値上げラッシュが限界を迎えたタイミングで企業の収益力にも変化が

身近な食料品にも迫りくる値上げの影

2023年8月はパック牛乳などの価格変動に敏感な日配品の値上げが目立ち、消費者が値上げを実感しやすい月になったと言われています。いわゆる値上げ疲れが進行し、消費マインドが冷え込むことも懸念されています。

ウクライナ危機によるエネルギー高や原油の減産、天候不順、円安など、インフレの材料は山積み。食料品の値上げは進むかもしれません。しかし、値上げによって企業の収益には一定の変化も見え始めています。

加工食品は1回当たりの値上げ率が14%

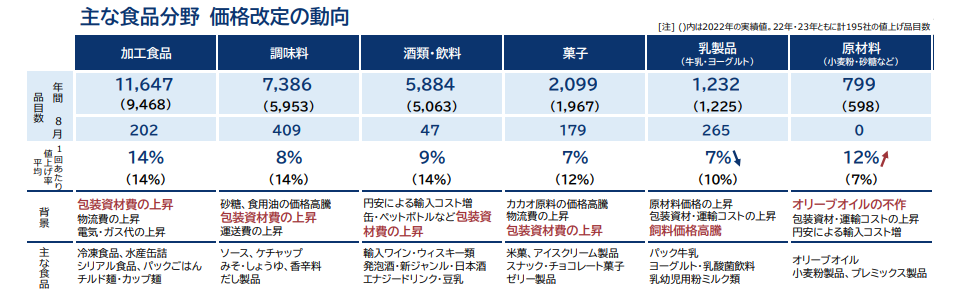

帝国データバンクの「「食品主要 195 社」価格改定動向調査2023年8月」によると、8月に値上げする品目数は1,102品目。前年8月の2,516品目からは4割減少したものの、乳製品、だし製品、調味料、ジュース、シリアル製品、駄菓子など、値上げしたものは多岐に渡りました。

2023年通年の値上げ品目数は、これから予定されているものを含めると、3万710品目。2022年の通年の2万5,768品目をすでに上回っており、年間累計としてはバブル崩壊以降で例を見ない記録的な値上げラッシュとなっています。

10月は酒類の大幅な値上げが予定されており、嗜好品の買い控えが起こることも大いにあり得るでしょう。

コストアップの原因は、原材料高が98.4%、エネルギーが83.0%、包装・資材が63.0%などとなっています。輸入小麦粉や生乳、粗糖、カカオ豆などの原材料価格は上昇しています。ヨーロッパは熱波や干ばつに見舞われており、オリーブ果実の値段も上がりました。

原材料高は、結局のところ天候不順、円安、物流費の高騰(エネルギー高)の影響を受けています。複合的な要因であり、例えばウクライナ情勢が落ち着けばたちどころに価格改定(値下げ)が進む見通しがたっているわけではありません。

明治ホールディングスは増収減益に

値上げの一番のポイントは、原材料高の影響を企業が値上げでカバーすることができるかどうかです。日本はデフレに慣れきっており、当初企業は価格転嫁に後ろ向きでした。容量を少なくして見かけ上の値上げを行う「ステルス値上げ」を行う企業が続出しました。

しかし、それでも原材料高の影響を相殺できずに、目に見える形で価格転嫁という値上げに踏み切ったのです。値上げ効果によって原価変動の影響を抑え込むことができると、企業は無理な値上げは行わなくなります。

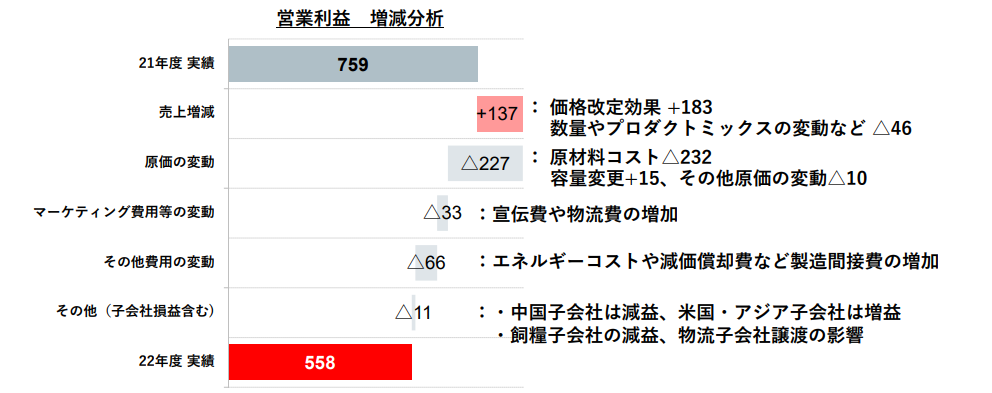

ヨーグルトなどの乳製品が主力の明治ホールディングスは、2023年3月期の売上高が前期比4.8%増の1兆621億円でした。しかし、営業利益は同18.8%減の754億円。増収減益となりました。しかも営業利益率は9.2%から7.1%へと2.1ポイントも低下しています。

明治は正にコストアップの影響を受けました。原材料高による負の影響はマイナス227億円。その一方で、値上げ効果による増益効果は183億円に留まりました。価格転嫁をしきれていません。更に、明治はエネルギーコストの上昇や物流コストの増加によって、稼ぐ力を失っています。

※決算説明資料より

ただし、2024年3月期からは収益構造が変化しています。

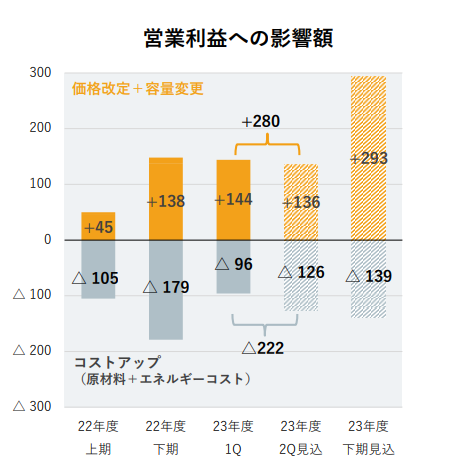

2023年4月1日~6月30日の原価の変動による負の影響額はマイナス90億円。価格改定効果は144億円となりました。

第1四半期は増収増益で着地しています。価格改定の効果がようやく出始めました。

明治ホールディングスは、下期においてコストアップを十分に吸収し、利益が出る体制に戻る見通しを立てています。

チーズの輸入原料も落ち着きを取り戻す

雪印メグミルクも同様の傾向が見られました。

同社の2023年3月期の売上高は前期比4.6%増の5,843億円となったものの、営業利益は同27.7%減の130億円でした。減益の理由として、コスト上昇の影響を単年度では吸収しきれなかったと説明しています。

しかし、2024年3月期第1四半期の売上高は前年同期間比6.3%増の1,501億円で、営業利益は同32.1%増の52億円となりました。

原材料の相場は高止まりしているしているものの、ピークを超えたとしています。原材料高を価格転嫁でき、コストアップの影響を吸収できるようになりました。

雪印メグミルクは、前期の大幅な減益を受け、2023年4月にバター、ヨーグルト、プロセスチーズ、ナチュラルチーズの急速な値上げに踏み切っています。

※決算説明資料より

買い控えの懸念もありましたが、難局を乗り越えて増収増益となりました。

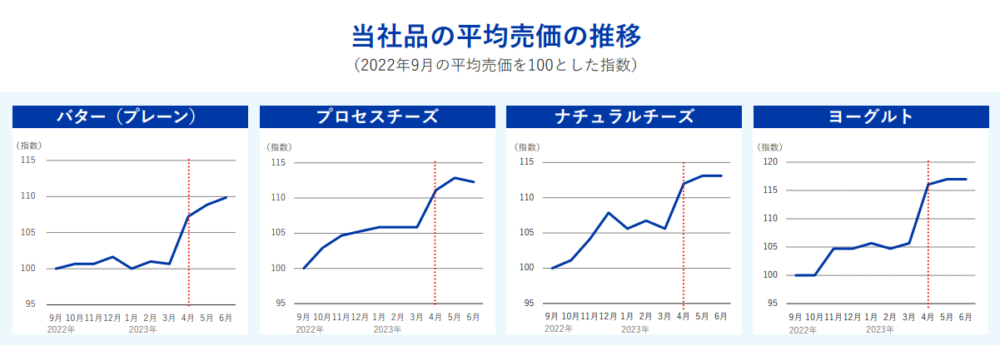

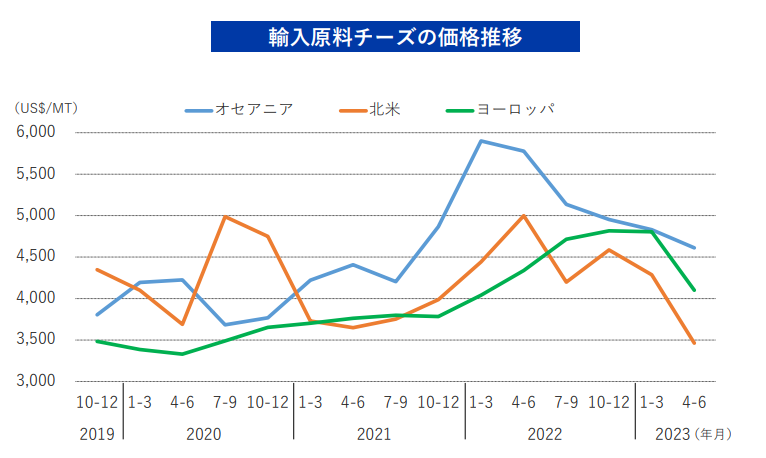

雪印メグミルクが発表している輸入原料チーズの価格推移を見ると、2022年前半に急激に価格が高騰した後、緩やかに下降線をたどっています。

※決算説明資料より

価格転嫁ができて利益が正常化し始めていること、原材料の価格が落ち着きを取り戻していることを加味すると、値上げは2023年にピークを迎え、その後は一服するようにも見えます。

それ以外の懸念事項としては、円安の進行が挙げられるでしょう。ドル円は一時130円台まで円高が進みましたが、日米の金利差などを背景とした円安が再び進み、140円台を突破しました。

日本銀行は金融緩和の方針そのものは続ける意向を示しており、わずかな修正があってもその姿勢を崩すことはないでしょう。

そうなると、円高に振れる要素は乏しいのが実情です。150円まで進むとの予想も出ており、貨幣の購買力の低下は輸入品の購入でマイナス要因となるでしょう。2023年後半に円安がどれだけ進行するのかという点は、食料品の将来的な値上げを占う上で重要な要素となります。

執筆者 コンサルタント/ライター フジモト ヨシミチ

外食、小売り、ホテル業界を中心に取材を重ねてきた元経営情報誌記者。

現在は中小企業を中心としたコンサルティングと、ライターとして活動しています。

得意分野は企業分析とM&Aです。