加速するグリーンエコノミーへの投資とM&A

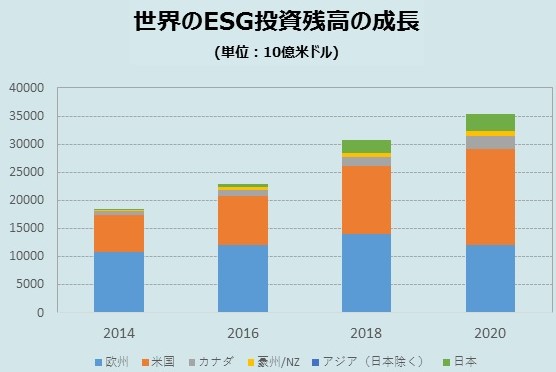

世界のESG投資残高を集計するGSIAは、2021年7月の報告書で、世界のESG投資総額が全体で35兆3,000億ドル(1ドル120円換算で4,236兆円)に達したと発表しました。2018年の総額から15%、2016年から55%もの増加になります。

ESG投資とは、環境・社会・企業統治に配慮している企業を重視・選別して行う投資手法のこと。欧米を中心に広く浸透し、日本にもその考え方が根づいてきました。

ESGは産業構造を大きく変化させる概念であり、この分野のM&Aも活発に行われています。この記事では特にグリーンエコノミー分野を中心に解説を行います。

グリーンエコノミーは何を指しているのか?

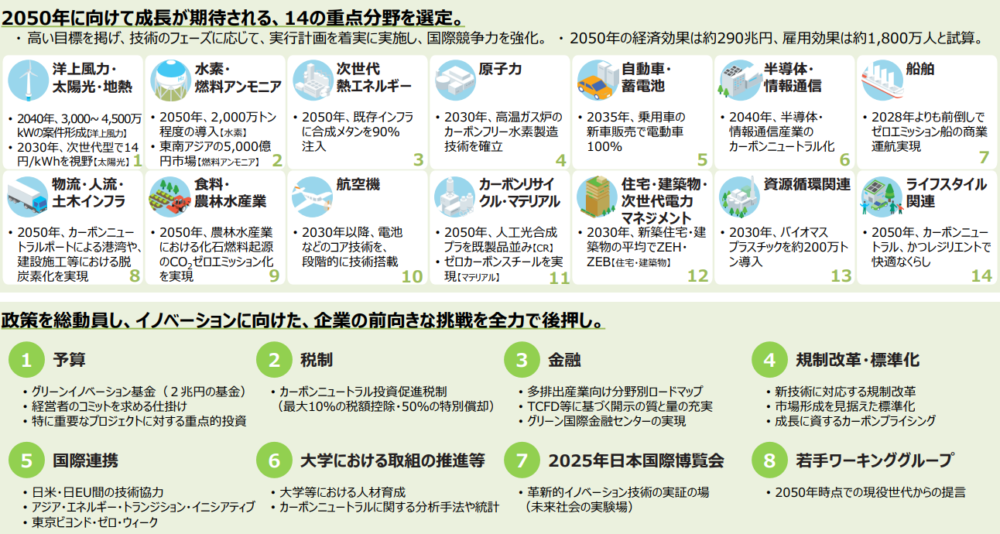

「グリーンエコノミー」、「グリーン成長戦略」という言葉はよく耳にするものの、どの領域において何をゴールとしているのか、今一つわかりません。そうした疑問に対し、経済産業省は2021年6月18日に「グリーン成長戦略」を策定し、2050年に向けて成長が期待される14の重点分野を選定、その領域での実現すべきゴールを明確に示しました。

また、それを実現するにあたって政府がどのようなバックアップをするのかが明示されています。

重点分野は火力発電所に代わる発電所に関するものや、EV車、半導体、船舶、物流、航空機、省エネ住宅、リサイクルなど多岐にわたっています。どの分野でも比較的具体的な目標が掲げられており、グリーンエコノミー社会の実現に向けた官民の協力体制が整いつつあることがわかります。

政府はグリーンイノベーション基金として2兆円を用意し、重要なプロジェクトに対する重点的投資を開始しました。国立研究開発法人新エネルギー・産業技術総合開発機構が「グリーンイノベーション基金事業」の特設サイトを公開し、助成事業の手続きについての情報を公開しています。

重点分野において特に注目度が高いのが、カーボンニュートラル実現に関するもの。次世代再生可能エネルギー関連です。

政府は2040年に洋上風力において3,000~4,500万キロワットの達成、太陽光では2030年に14円/キロワットを視野に入れているとしています。洋上風力や太陽光発電、バイオマス発電などの再生可能エネルギーは産業の盛り上がりとM&Aが極めて活発な分野です。

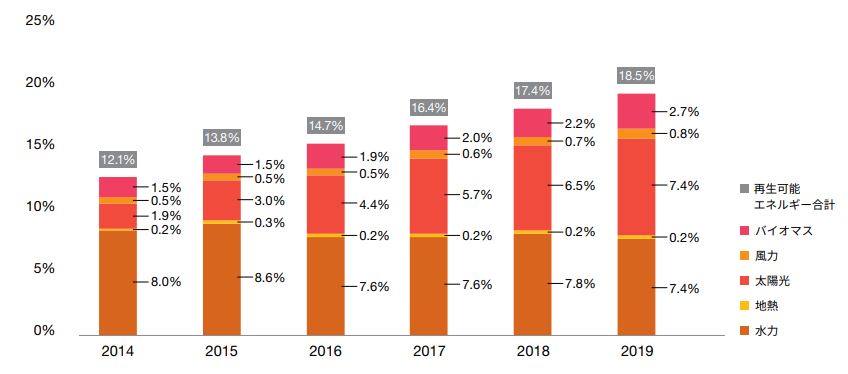

下のグラフは日本国内の全発電量に占める水力を含む再生エネルギー比率です。

再生可能エネルギーが全体の2割を占めるようになった日本

日本の再生可能エネルギー全体の比率は、2014年の12.1%から2019年は18.5%まで6.4ポイント高まっています。特に太陽光発電の拡大が目覚ましく、2014年は1.9%でしたが2019年は7.4%まで増加しました。

経済産業省は2012年7月に「再生可能エネルギーの固定買取制度(FIT)」を開始し、主に太陽光発電産業の活発化を狙った助成制度を行いました。その効果が表れています。

しかし、再生エネルギー賦課金の国民負担は2.4兆円にまで膨張し、政府は買取価格の切り下げを進めています。事業者にとっては売電価格が下がることを意味しますので、原価・販管費率の高い会社は場合によっては赤字に転落し、事業の継続が困難になります。

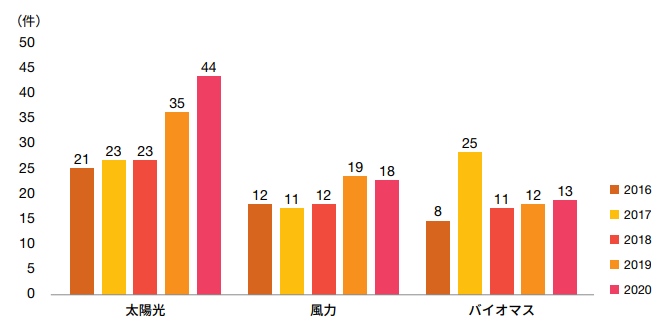

一方、売電価格切り下げが進んでも利益が出せる生産性の高い事業者は、スケールメリットが得られるために発電所の規模をできるだけ広げたいと考えています。その手法の一つとしてM&Aが選択されているのです。特に太陽光発電はM&Aが活発な分野です。

ENEOSが再生可能エネルギー新興企業買収で脱石油依存

グリーンエコノミー社会の実現に向け、日本企業がその本気度を見せた象徴的な出来事が、ENEOSホールディングスが仕掛けた再生可能エネルギーベンチャー企業、ジャパン・リニューアブル・エナジーの買収。ENEOSは2022年1月に2,000億円を投じて全株を取得しました。

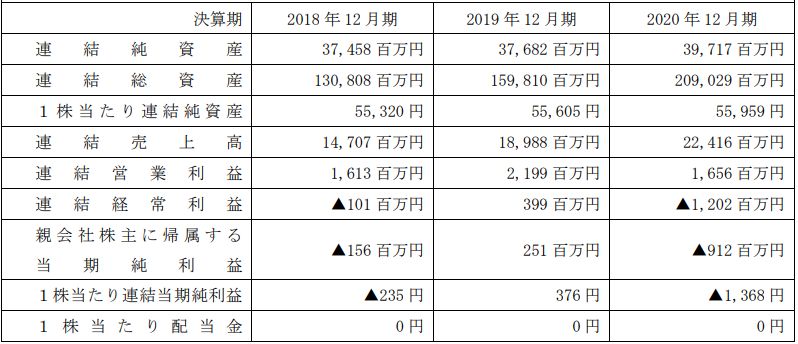

業界関係者を驚かせたのはその買収額。ジャパン・リニューアブル・エナジーの2020年12月期の売上高は224億1,600万円、9億1,200万円の純損失を計上しています。この時点での純資産額は559億円で、およそ1,600億円がENEOSの”のれん”として計上される計算です。

■ジャパン・リニューアブル・エナジーの業績

ENEOSホールディングスは中期目標において、3カ年で9,600億円の戦略的投資を計画しており、そのうち再生可能エネルギー分野に4,200億円を投じるとしています。ジャパン・リニューアブル・エナジーは投資計画の中心に位置づけられており、買収によって目標としていた再生可能エネルギー発電容量100万キロワットを達成しました。

巨額買収劇の裏には、化石燃料事業から早期脱却したいという戦略的な経営判断が潜んでいます。

太陽光発電をはじめとした再生可能エネルギー分野においては、ドローンによるパネルの監視やIT技術を駆使した業務の効率化が図られるようになっています。技術革新に強いベンチャー企業が有利な業界です。生産性の高い発電業者は、大手企業にとって必要不可欠なパートナーであり、今後も巨額のM&Aが続くものと期待されています。

再生可能エネルギー分野のM&Aで求められる条件は?

再生可能エネルギー分野では、買い手が重視するポイントがあります。主なものを紹介します。

〇買取期間終了後の事業計画が適正がどうか

買取期間が順次満了を迎えるにあたり、新たな買取単価で事業を適正に継続できるかどうかは最も重視される項目の一つです。

〇コストに見合う収益が得られているか

太陽光発電は天候や雑草などの影響を受けて発電量が大きく変動するビジネスモデルです。想定されるリスクを回避することを含めた運用コストと、収益のバランスが適正でなければなりません。

〇廃棄計画が健全化どうか

収益性が合わなかった発電所は撤去・廃棄しなければなりません。その計画が健全であるほど相手の印象はよくなります。

〇設備が適切な場所・方法で設置されているか

地すべり、落石、洪水などの自然災害を受けやすい場所にパネルが設置されていないか。工事は正しく行われているかどうかは長期的な運用を行うにあたって重要な項目です。

〇保守点検・運用管理が適正に行われているか

太陽光発電は保守点検が欠かせません。その人員や管理システムがそろっていない発電所は買い手がつきにくいでしょう。

基本的に、買い手は買収後も安定的に稼働し、黒字化に貢献する事業を求めています。その妨げになるような要素がある場合、買収額に反映される可能性があると考えてください。

執筆者 コンサルタント/ライター フジモト ヨシミチ

外食、小売り、ホテル業界を中心に取材を重ねてきた元経営情報誌記者。

現在は中小企業を中心としたコンサルティングと、ライターとして活動しています。

得意分野は企業分析とM&Aです。