経営者と投資家はコインの裏表?経営者が投資に積極的にならない理由

「経営者タイプ」「投資家タイプ」とは何なのか?

ビジネスの第一線で話をしていると、「自分は経営者タイプだ」「あの人は投資家タイプだ」などという会話になることがあります。それは、経営者と投資家のビジネスの目的や見ている世界、成果を出す方法がまったく異なるため。両者は近しい関係にありながら、コインの表と裏の関係にあります。

この記事では、経営者が投資に対して強い興味関心を抱いていない理由について解説します。

経営者と投資家の違い

経営者は事業を立ち上げて推進し、業績を拡大することを目的としています。会社が最終的に生み出す配当金よりも、事業規模を大きくして社会への影響力を強くすることに興味関心を抱いているのです。

サービスや商品を生み出す組織を内側からコントロールし、いかに効率よく拡大するのかを見極めています。

投資家は将来性のある会社や事業に対して出資をし、配当金や含み益で資産を増やすことを目的としています。会社が社会的な影響力を持つことよりも、いかにリターンを生み出すのかが重要なポイントです。

事業活動を行う組織を外側からコントロールし、効率的にリターンを生み出す仕組みを構築しようとするのです。

経営者は投資に興味を持たない?

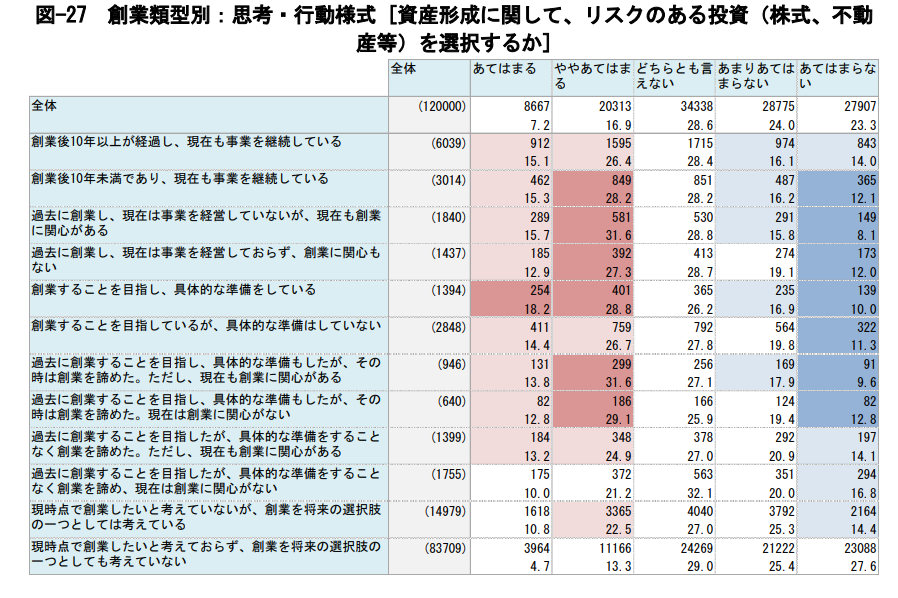

中小企業基盤整備機構に興味深い調査があります。経営者や起業家、起業に関心のある人にアンケート調査(「創業意識調査」)を行ったもので、「資産形成に関してリスクのある投資(株式、不動産等)を選択するか」と質問しています。

それに対して、創業後10年以上が経過した人の回答で最も多かったのは、「どちらとも言えない」で28.4%。「あてはまる」と回答したのは15.1%でした。

下の表を見ると、創業を目指している、準備している人は投資に対して興味関心を抱いているものの、経営の経験を重ねるほどにその関心が薄れる様子がわかります。

投資家の思想を煮詰めたアクティビストとは?

経営者と投資家の思想の違いが、如実に表れた出来事がありました。セブン&アイ・ホールディングスの経営者と、同社の株式を保有するアクティビスト・バリューアクト(物言う株主)との対立です。

アクティビストとはターゲットとする会社の株式を一部保有し、株主提案などによって増配を要求します。株式投資を行う投資家には様々なタイプがありますが、アクティビストは手持ちの資産価値を高めるためなら過激なことも厭わない、先鋭的な集団だと言えるでしょう。日本では旧村上ファンド系のシティインデックスイレブンス、東芝を非公開化に追い込んだエフィッシモ・キャピタル・マネジメントなどが有名です。

バリューアクトは、2022年2月にセブン&アイ・ホールディングスに対し、改革案を要求しました。スーパーのイトーヨーカ堂を売却するよう求めたのです。バリューアクトは百貨店の西武・そごうの売却も迫り、経営陣は切り離しを進めました。しかし、祖業のイトーヨーカ堂を売却することは拒否し、一部の不採算店舗の整理のみを進めました。

両者の論点は何だったのか?

数字だけに注目すると、バリューアクトの提案は理にかなっています。2023年2月期のセブン&アイ・ホールディングスの国内コンビニ事業の売上収益は、8,902億円、営業利益は2,320億円でした。営業利益率は26.0%。一方、スーパーストア事業の営業収益は1兆4,491億円、営業利益は121億円。営業利益率はわずか0.8%です。

スーパーマーケットの営業利益率は1~2%程度と低いのが一般的ですが、イトーヨーカ堂は総合スーパーとしての強みが発揮できず、業績は振るわないのです。しかも、売上高が大きいだけに会社全体の利益率を圧迫してしまいます。典型的なコングロマリット・ディスカウントなのです。

バリューアクトが提案する通り、イトーヨーカ堂の売却はセブン&アイ・ホールディングスの利益率を飛躍的に高めることができます。利益率が高まれば、理論上は株価が上がります。利益率の向上によって増配にも期待ができます。株主は資産価値を高めることができるのです。

バリューアクトは、イトーヨーカ堂の売却によって株価を49%引き上げることができると試算しました。

経営者はそれに真っ向から反対します。反論の材料として持ち出したのが、コンビニとスーパーなどの多角化を行ったことにより、「食」を中心としたグローバルリテールグループに成長したというものでした。セブン&アイ・ホールディングスは”コンビニの会社”ではなく、食のインフラを構築するグローバル企業なのだ、というのです。

これを拡大解釈すると、飢餓や貧困という社会問題を解決し、人びとが豊かに暮らすことを事業目的としていると捉えることができます。イトーヨーカ堂を切り放せば、社会への影響力が小さくなります。事業を行う目的の大半が失われてしまうのです。

更に、「食」という軸で考えると、百貨店の西武とそごうは売却を選択し、イトーヨーカ堂はグループ内に残す理由もわかります。

バリューアクトは、2023年10月に大株主から外れました。株式の一部は全部を売却したとみられています。経営者の勝利というわけではありませんが、この戦いは決着がついたようです。

執筆者 コンサルタント/ライター フジモト ヨシミチ

外食、小売り、ホテル業界を中心に取材を重ねてきた元経営情報誌記者。

現在は中小企業を中心としたコンサルティングと、ライターとして活動しています。

得意分野は企業分析とM&Aです。