国内中小企業も海外の会社を買うことはできる? クロスボーダーM&Aの注意点を解説

誰でも海外の会社を買うことはできる? クロスボーダーM&Aの注意点を解説

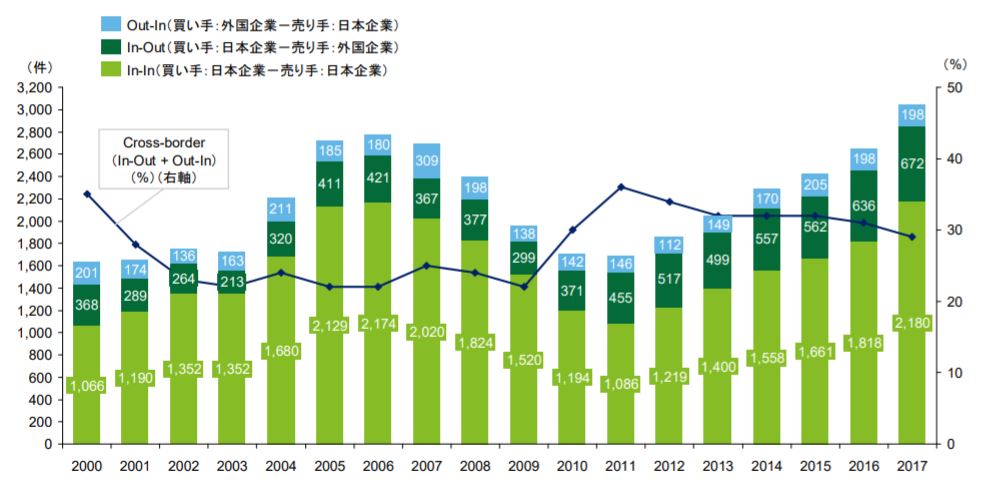

経済産業省がまとめた「我が国企業による海外M&A研究会」によると、日本企業が海外の会社をM&Aした件数は、2012年の517件から2017年の672件まで21.2%増加しました。

■マーケット別M&A件数の推移

かつて海外の企業を対象としたM&Aは、サントリーホールディングスがビームを1兆6,793億円で傘下に収めたように1兆円を超す大型買収が目立ちました。しかし、少子高齢化を背景とした国内消費の縮小や、新興国の旺盛な経済発展により、数十億円から数億円規模のスモールM&Aも活発に行われるようになりました。業種別に見るとM&Aの主役が、設備投資額と企業規模が大きくなりがちな製造業から、スタートアップなどが数多く存在するITなどの非製造業へと移っています。

■業種別海外M&A件数推移

海外M&Aは大きく2つに分けることができます。国内の企業が海外の企業を買収するIn-Out、海外の企業が日本の企業を買収するOut-Inです。この記事では、日本の企業が海外の企業を買収するIn-Outにスポットを当て、その注意点を解説します。

海外のM&Aで注意したいポイント

海外の会社を買収すること自体は難しいことではありません。買収先の調査をして守秘義務契約を結び、候補先の経営陣と面談をして買収条件を提示します。事業、財務などの各デューデリジェンスを実施して最終的な条件をすり合わせ、交渉を重ねてクロージングへと向かいます。おおむね半年から1年ほどで成立します。

言語や文化の違いがあるため、予期せぬ誤解を招いたり、日本では考えられないような条件を突き付けられることがあるかもしれません。価格においてはM&Aに対する知識が欠けていることから、綿密な数値計算によって算出したものよりも、直感的な金額で交渉を行うことがあります。

特に成長段階にあるスタートアップは、売り手が成長期待から企業価値を高く設定し、買い手がリスクを大きく見積もって企業価値を低く設定するケースが見受けられます。その差が開きすぎて交渉が成立しないのです。この問題を回避する策として、一定期間内の業績指標の達成度合いに応じて対価を追加で支払うアーン・アウト条項を結ぶなど、お互いが納得できる内容とすることが重要です。

ここまで説明した通り、海外のM&Aは国内と大差はありません。その難しさは契約成立にあるのではなく、契約成立後のPMIに存在しているのです。ここがポイントです。

言語、文化の違いに苦慮するのは買収した後

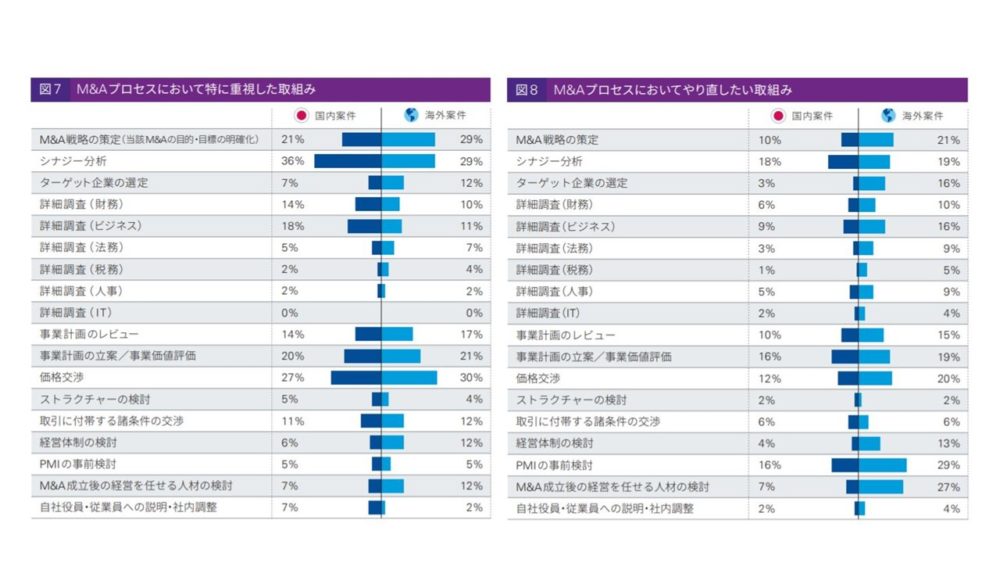

海外M&Aで非常に興味深い調査があります。下のグラフは、経営コンサルティング「KPMG」が国内の上場企業292社を対象としたM&Aのアンケート(KPMG「M&A Survey」)です。グラフの右側の「海外案件」と書かれているのが、海外M&Aの項目です。質問内容は「M&Aのプロセスにおいて特に重視した取り組み」と、「M&Aプロセスにおいてやり直したい取り組み」の2つがあります。海外M&Aで重視した取り組みのトップは価格交渉で30%を占めています。一方、やり直したい取り組みのトップはPMIの事前検討で29%を占めています。すなわち、買収前は価格交渉に最も気をつかったものの、買収前から統合プロセスについての交渉を重ねておけばよかったと後悔しているケースが多いことを示しています。

PMIとは、M&Aが成立した後の統合プロセスを指します。従業員に企業理念や目的を理解してもらい、事業戦略や評価制度などを現場に落とし込みます。いわば、買収した会社で働く全員が、同じ方向に向かって歩くために必要なプロセスです。PMIはM&Aの成功を握るカギと言われている一方で、この取り組みについては優先度が低くなっているのが現状です。

国内のM&Aでさえ、買収された会社の従業員からすればある日突然知らない会社の担当者がやってきて、あれこれ説明したり指示するわけです。従業員すべてが大歓迎とはなかなかなりません。それが意思疎通が図りにくい海外の会社となればなおさらです。文化の違いもあり、相互理解は進みづらくなります。

企業統治が不十分なままで事業を推進すれば、シナジー効果は生まれません。日本企業が海外企業を買収して失敗したケースが後を絶ちませんが、思うように統合が進まないことが大きな要因です。

焦って買わないことが重要に

海外M&Aでは、海外展開したいという強い思いが先行して、買収候補の会社を手早く買収してしまうケースが散見されます。重要なのは買収後であるという意識を強く持ち、長期的に利益を伸ばすために何に投資をするのか、どこに注力をするのかといった話を交渉時にしておく必要があります。また、キーマンが誰なのかを買収前に明確にしておき、M&A後すぐの離職を防ぐキーマン条項を盛り込むなど、事業推進に支障をきたさない設計をしておくことが重要です。

買い手候補が多い海外のM&Aは相手の言い値で買収額を決めてしまいがちです。しかし、日本郵政のトール買収や東芝のウェスティングハウスなど、名だたる企業が海外の買収で失敗を繰り返してきました。高値で買った会社のシナジー効果を得るのは至難の業です。それが元で減損することになれば、本業にも影響が出てしまいます。

海外の企業を対象にM&Aを行う際は、専門知識を持ったコンサルタントと相談しながら、綿密にプロジェクトを進めることが重要です。

In-Outの成功事例は?

少し規模が大きな会社になりますが、海外M&Aの大成功事例と呼べるのが、リクルートのIndeed買収です。リクルートは2012年10月に1,000億円超で完全子会社化しました。Googleで職探しをすると、上位にIndeedのページが表示されているのを目にしたことがあると思います。上位に表示されている優位性から、高い掲載料を徴収しているように見えます。しかし、Indeedは定額の広告料ビジネスではありません。ユーザーがクリックすると決められた単価が発生する成果報酬型なのです。

そして、Indeedは求人メディアでもありません。求人特化型の検索エンジンなのです。掲載料がかからないから膨大な数の会社が掲載を希望する、検索エンジン型でユーザーが求めている情報をいち早くユーザーに届けられる、という好循環ができています。GoogleはIndeedのページを上位に表示すれば、ユーザーの評価(対Googleの評価)が高まるため、上位表示をするインセンティブが強くなるというわけです。

Indeedの2020年3月期の売上収益は前期比30.0%増の4,249億円。収益性を測るEBIDAは50.2%増の712億円です。この事業はリクルートの売上高全体の20%程度を占めるまでに成長しています。リクルートは新型コロナウイルス感染拡大で、ゼクシィやホットペッパーなどの広告主体の事業が急速に落ち込みました。Indeedが支えている状態なのです。

海外の優れた技術を取り込み、自社の推進力に変えたM&Aの成功事例です。

執筆者 コンサルタント/ライター フジモト ヨシミチ

外食、小売り、ホテル業界を中心に取材を重ねてきた元経営情報誌記者。

現在は中小企業を中心としたコンサルティングと、ライターとして活動しています。

得意分野は企業分析とM&Aです。