新型コロナウイルス感染拡大が引き起こした婚礼業界の大再編

新型コロナウイルス感染拡大が引き起こした婚礼業界の大再編

新型コロナウイルス感染拡大が引き起こした婚礼業界の大再編

新型コロナウイルス感染拡大が婚礼業界に大再編を引き起こしました。業界最大手のテイクアンドギヴ・ニーズは海外挙式を手掛けていたグッドラックコーポレーションを売却、千趣会のグループ傘下にいたワタベウェディングは事業再生ADRを申請して医薬品の興和の完全子会社となりました。千趣会の完全子会社だったディアーズ・ブレインは中国系投資ファンドCLSAキャピタルパートナーズが100億円で買収しています。

この記事では、新型コロナウイルス感染拡大で経営環境が一変した婚礼業界のM&Aを企業別に紹介します。

渡航制限で大打撃を受けたワタベウェディング

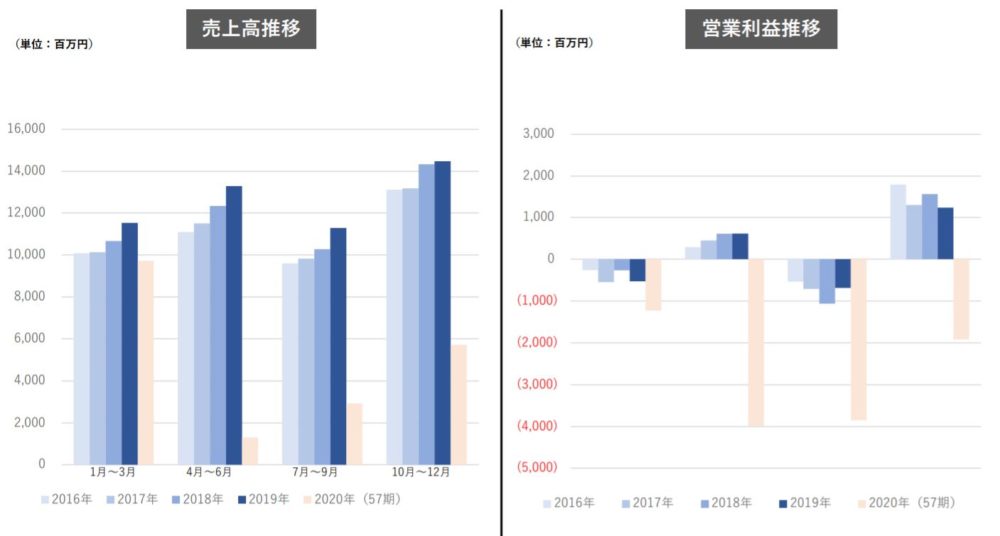

婚礼企業大手の中で、新型コロナウイルス感染拡大の影響が最も大きかったのが、ワタベウェディングです。ワタベは2020年12月期に117億3,800万円もの巨額損失を計上し、8億6,300万円の債務超過へと転落しました。その1年前の2019年12月末時点での純資産額は111億3,800万円、自己資本比率は安全水準をクリアする44.4%でした。それがわずか1年で吹き飛んでしまったのです。

ワタベは海外などのリゾートウェディングを世に広めた企業として有名です。2019年12月期の売上高390億4,900万円のうち、リゾート挙式事業は176億4,300万円で45.2%を占めています。ほぼ半分を占めていたリゾート挙式は、コロナによる緊急事態宣言、渡航制限で需要が蒸発してしまいました。また、ワタベは国内有数の結婚式場目黒雅叙園や、日本郵政のホテル事業だったメルパルクの運営権を買収していました。この子会社2社も次々と債務超過に陥るという、厳しい状況へと追い込まれました。

ワタベは、カタログ通販大手千趣会が2015年9月に仕掛けたTOBによって持分法適用会社となっていました。しかし、千趣会も2020年12月期に39億4,600万円の純損失を計上しており、ワタベを救済する余力は残されていませんでした。もともと引出物需要を見越して婚礼事業を強化していましたが、このタイミングで切り離す決断をしたのです。

ワタベは2021年3月に事業再生ADRを申請。90億円の債務免除を受けることが決定し、医薬品の興和のもとで再建を図ることとなりました。

■ワタベウェディング売上高と営業利益推移

投資ファンドに買収されたディアーズ・ブレイン

千趣会は2008年5月にゲストハウスウェディングのディアーズ・ブレインの株式を24億円で取得していましたが、このタイミングで売却へと動きました。100億円で買収を仕掛けたのが、投資ファンドCLSAキャピタルパートナーズです。

このファンドの親会社であるCLSAは1986年に香港で誕生した金融グループで、もともとはフランス系金融大手クレディ・アグリコル・グループが主要株主でしたが、2013年に中国の巨大金融コングロマリットCITICの完全子会社となりました。

2006年にCLSAキャピタルパートナーズがアドバイザーを務める形でサンライズ・キャピタルを立ち上げ、日本での活動を開始しています。1,000億円の資産を運用し、50億円から300億円前後の中堅企業を中心に投資しています。IPOによるエグジット志向が強く、ベイカレント・コンサルティングや「moussy」ブランドのアパレル企業バロックジャパンリミテッドなどを上場へと導きました。

サンライズ・キャピタルは二段階エグジットを活用することで知られています。二段階エグジットとは、投資ファンドが買収した際に創業者をはじめとした経営陣が再出資を行い、再スタートを切るというもの。再出資した経営者は企業価値を更に高めるインセンティブが強まり、IPOを志向しやすくなります。ファンドが100%を取得して再スタートを切るよりも、二段階エグジットの方がIPO確率が高まると言われています。

ディアーズ・ブレインも創業者である小岸弘和氏が社長として残っており、IPOへ可能性が強まりました。

海外事業を切り離したテイクアンドギヴ・ニーズ

最大手テイクアンドギヴ・ニーズは、2020年9月に海外挙式のグッドラック・コーポレーションをケン不動産リースに売却しました。グッドラックは2005年にT&Gが出資し、2007年に連結子会社化した会社です。

海外挙式はレッドオーシャン化しており、婚礼客の取り合いが激しいマーケットでした。参入障壁も低く、旅行代理店経由で販売されることが多いため、薄利多売の傾向があります。

新型コロナウイルス感染拡大前の2019年12月期のグッドラックの売上高は前期比0.9%減の111億700万円、2億4,500万円の営業損失(前年同期は3億7,900万円の営業利益)に陥っていました。長期的にみても、成長余力の薄い事業だったことがわかります。そこに新型コロナウイルスの脅威が襲い掛かります。

T&Gの2021年3月期の売上高は前期比68.5%減の200億4,400万円、162億1,400万円の純損失(前年同期は10億300万円の純利益)を計上しました。T&Gの自己資本比率は40.6%から14.9%まで低下しています。経営資源を国内挙式に集中するため、グッドラックの切り離しを決断しました。

T&Gは2021年3月に農林中央金庫などを引受先とする第三者割当増資を実施し、30億円を調達しています。議決権のない優先株の発行による巧みな資金調達で急場を凌ぎました。

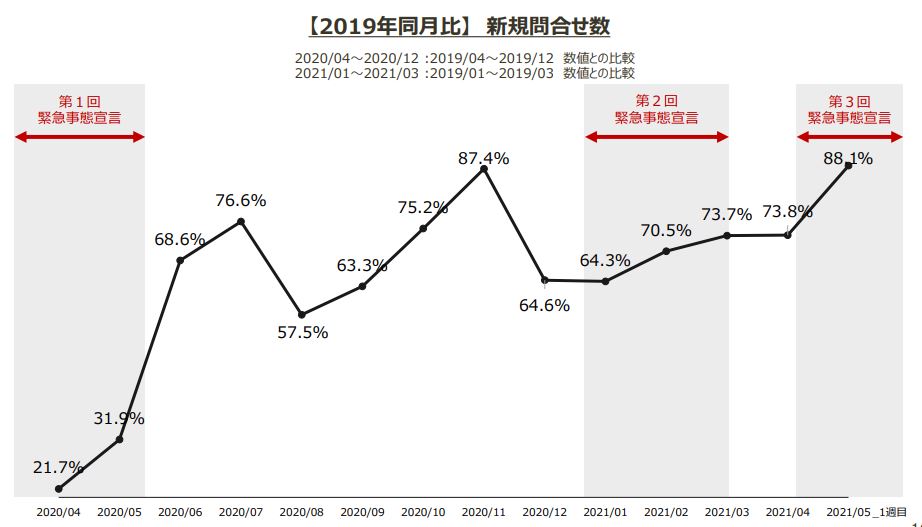

2021年に入り、婚礼需要は緩やかに回復しています。T&Gの新規問い合わせ数も増加してきました。婚礼は消滅するとは考えにくく、再成長が見込める産業です。

■テイクアンドギヴ・ニーズの2019年比新規問い合わせ数

SBIと連携する道を選んだ新興企業エスクリ

ビルイン型の結婚式場を運営するエスクリは2020年8月、SBIホールディングスの傘下SBIファイナンシャルサービシーズを引受先とする第三者割当増資によって6億円を調達しました。

この資金調達のタイミングで貸会議室のティーケーピーとの資本業務提携も行っています。エスクリは2021年3月末時点でSBIが13.32%を保有する筆頭株主、ティーケーピーが12.58%を保有する主要株主です。創業者の岩本博氏の保有比率は7.62%まで下がりました。一連の資本提携によって岩本氏は代表から外れており、会社への支配力が弱まりました。

SBIは保険などの金融商品を販売し、化粧品や健康食品も扱っています。エスクリとの資本業務提携により、婚礼を軸として自社商品の認知や販売へと繋げることができます。また、エスクリはターミナル駅近くのビルを結婚式場として開発しているものが多く、貸会議室のティーケーピーは大型の優良物件を貸し出すことが可能となります。

エスクリは婚礼だけに集中するのではなく、周辺のサービスを巻き込んで成長する戦略をとったとみることができます。

盟友DDホールディングスと袂を分かつゼットン

名古屋の結婚式場「徳川園」などを運営するゼットンは、2020年10月に酒販大手カクヤスのSKYグループホールディングス傘下の投資ファンドSKYグループインベストメント、キーコーヒーを引受先とした第三者割当増資を実施しました。ゼットンは2016年7月にダイヤモンドダイニング(現:DDホールディングス)のTOBに賛同し、連結子会社となっていました。DDはコロナ禍での増資には応じず、保有比率を下げてゼットンを連結子会社から外しました。

ゼットンの創業者・稲本健一氏は、DDの取締役にも就任し、DDの松村厚久社長の右腕として本体の経営を支えてきました。

居酒屋主体のDDは2021年2月期に85億700万円の純損失(前年同期は14億4,200万円の純利益)を計上し、3億100万円の債務超過に転落しました。ゼットンも2021年2月期に12億5,100万円の純損失(前年同期は3億4,500万円の純利益)を出して自己資本比率は33.4%から4.2%に急低下していました。

DDにゼットンを救済する力は残されていません。ゼットンはカクヤスやキーコーヒーなど取引先からの出資を受けて独自に再生する道を歩み始めました。現在もDDの持分法適用関連会社ですが、稲本氏はDDの取締役を辞任しています。

執筆者 コンサルタント/ライター フジモト ヨシミチ

外食、小売り、ホテル業界を中心に取材を重ねてきた元経営情報誌記者。

現在は中小企業を中心としたコンサルティングと、ライターとして活動しています。

得意分野は企業分析とM&Aです。