銀行や士業にM&Aを勧められたら?

銀行・士業・M&A仲介、どこに相談するべきか

銀行や士業にM&Aを勧められたら?

銀行・士業・M&A仲介、どこに相談するべきか

はじめに

「社長、そろそろ事業承継について真剣に考えませんか」

「社長、弊行としても事業承継のご支援ができればと思っておりまして……」

長年の顧問税理士や、毎月顔を合わせる銀行の担当者から、こんな話を持ちかけられた経験のある経営者は少なくありません。後継者が見つからない、体力的に限界が近い、会社を次のステージへ引き上げたい――そんな悩みを抱えるオーナーにとって、「M&Aという選択肢」は決して他人事ではなくなっています。

そしてそれは、経営者自身が意識していなくても、メインバンクや、顧問税理士から今後の経営の選択肢として提案されることがあります。

実際、中小企業のM&A件数はここ数年で急増しています。

政府も中小企業の事業承継対策としてM&Aを積極的に後押ししており、以前は大企業のものとされていたM&Aが、いまや年商数千万円規模の中小企業にも広く活用されるようになりました。

中小企業庁の調査では、経営者の高齢化と後継者不足が深刻であるとされ、今後10年で空前規模の事業承継ラッシュが到来すると予想されています。

しかし、いざM&Aを検討しようとすると、多くの経営者がこんな疑問に直面します。

「なぜ銀行員や税理士がM&Aを勧めてくるのか?」「この人たちに頼んでいいのか?」「M&A仲介会社に相談するのとどう違うのか?」――本コラムでは、特に銀行・士業・M&A専門仲介という三つの相談窓口に着目して、それぞれの特徴と実際の事例をまじえながら解説します。

M&Aを検討中のオーナー経営者の方に、自社にふさわしい窓口選びの指針をお届けします。

1. M&Aの相談窓口は複数ある

1-1 中小企業M&Aに関わる主なプレイヤー

中小企業のM&Aを支援するプレイヤーは大きく四種類に分けられます。それぞれ「本業」が異なり、M&Aとの関わり方も異なります。

・金融機関(メガバンク・地方銀行・信用金庫/証券会社):

融資取引先への付加価値サービスとしてM&A支援を提供

・士業(税理士・公認会計士・弁護士・司法書士):

顧問先への相談対応の延長としてM&Aに関与

・M&A専門仲介会社・FA(ファイナンシャルアドバイザー):

M&Aのマッチングと成約支援を専門に行う

・公的機関(事業承継・引継ぎ支援センター):

中立的な立場で相談・マッチング支援を行う無料窓口

※このほかにもコンサルティングファームや投資ファンドなどさまざまな会社が仲介を行う可能性があります。

どの窓口も「M&Aのサポートができます」と言いますが、その専門性・機能・インセンティブ構造はまったく異なります。

「最初に相談した窓口にそのまま任せる」のではなく、各窓口の特性を理解したうえで選択することが、成功するM&Aの第一歩です。

1-2 なぜ窓口選びがM&Aの結果を左右するのか

M&Aの成否は、相手先の探し方・企業価値の算定・交渉の進め方・契約内容・成約後の統合プロセスなど、多岐にわたる要素によって決まります。

これらすべてに精通しているのが、M&A専門仲介会社と言えるでしょう。

一方、銀行や士業は本業の専門性においては優れていますが、M&A固有の業務――たとえば、バリュエーション(企業価値評価)の精度、買い手候補のリストアップと打診、条件交渉の戦略立案――については、ばらつきがあり、専門性に差がある場合があります。

後述する事例でも示しますが、窓口の選び方によって最終的な譲渡価格が数千万円単位で変わるケースもあります。「誰に頼むか」という判断は、M&Aにおいて最も重要な意思決定のひとつといっても過言ではありません。

2. 銀行にM&Aを相談した場合

2-1. 銀行がM&A支援を行う背景

近年、銀行はM&A支援を融資に次ぐ「重要サービス」として位置づけており、特に地方銀行・信用金庫では事業承継対策の一環として積極的に推進しています。

顧客である中小企業のオーナーにとって「いつも相談している銀行に頼めば安心」という心理的安心感があり、最初の相談先として選ばれるケースが多いのも事実です。

銀行の強みは、融資情報や決算書を通じてすでに自社の財務状況を把握しているという点と、地域の有力企業との幅広いネットワークです。特に地銀・信金は地域密着型の取引先が多く、同じ地域内でのM&Aであれば、銀行のコネクションが活きる場面もあります。

では、なぜ銀行はこれほど積極的にM&Aを勧めてくるのでしょうか。

表向きの理由は「顧客の事業承継支援」ですが、その背景には銀行側のいくつかのインセンティブが存在します。

① 系列仲介会社への送客手数料

銀行は案件を系列のM&A子会社や提携仲介会社に紹介する場合があります。

その際、紹介料(フィーバック)を受け取る仕組みがあります。M&Aの成功報酬は高額になるケースが多く、その一部が銀行に還元されるため、積極的に案件を紹介するインセンティブが働きます。

② 買収融資の獲得

M&Aが成立すると、買い手企業が買収資金や統合との事業拡大資金を調達するために銀行融資を利用するケースが多くあります。

つまりM&Aの成立は、銀行にとって新たな融資案件の獲得につながります。M&Aを仲介することで、買い手側からも新たな収益が生まれる構造です。

③ 不良債権リスクの回避(見落とされがちな「裏の事情」)

さらに、リスク回避の側面があります。後継者不在のまま会社が廃業・倒産した場合、銀行には融資残高が回収不能になるリスクが生じます。

M&Aによって会社が存続・譲渡されれば、融資は継続されるか、あるいは買い手に引き継がれます。

つまり銀行にとって、取引先のM&Aを支援することは「不良債権を未然に防ぐ」という、極めて現実的なリスク管理の側面もあるのです。

さらに、M&Aで会社が新オーナーに渡ったとしても、引き続き同じ銀行と取引を続けてもらえれば、顧客の維持にもつながります。

もちろん、銀行の担当者がオーナーのために誠実に動いてくれることも多いでしょう。

ただ、こうした構造的なインセンティブを理解したうえで相談に臨むことが、オーナーにとって冷静な判断の第一歩になります。

2-2 銀行経由のM&Aが抱える課題

2-2-1 担当者の専門性の問題

銀行のM&Aの専門部署でない担当者の場合、融資・預金・資産運用のプロではありますが、M&A固有の専門業務に精通しているとは限りません。

企業価値評価の手法、買い手候補への打診ノウハウ、条件交渉の実務は、通常の銀行業務とは異なる専門スキルが必要です。担当者の異動も多いため、案件の途中でチームが変わるリスクもあります。

2-2-2 系列仲介会社への「丸投げ」問題

銀行本体がM&Aを直接手がけるケースもなくはないですが、専門部署を持たない銀行の場合は系列のM&A子会社や提携仲介会社に案件を「紹介」するケースがあります。

オーナーとしては「銀行に頼んだ」つもりが、気づけば面識のない仲介会社が実質的な担当者になっていた、というケースが珍しくありません。この場合、最終的なサービスの品質は「紹介先の仲介会社次第」となります。

2-2-3 スピードの問題

銀行は稟議や内部承認を要する組織であり、意思決定のスピードが遅くなる傾向があります。M&Aは時機が重要であり、特に売り手が健康上の理由や事業上の緊急事情から早期決断を求めている場合、銀行のペースが足かせになることがあります。

M&A専門仲介会社と比較すると、案件着手から成約までの期間が長くなる傾向も報告されています。

2-2-4 候補先が「銀行の取引先」に限定される

銀行がM&Aの相手先として紹介できる企業は、原則としてその銀行と取引のある顧客の範囲となります。他行との取引しかない企業や、銀行融資を使わないノンバンク系の企業、あるいはまったく銀行取引のないスタートアップなどには、ほとんどアクセスできません。

最適なM&Aの相手は、業種・エリア・事業戦略の観点から「どこにいるかわからない」ものです。銀行の取引先ネットワークという「見えている範囲」だけで候補を探すことは、そもそもマッチングの母数が限定されることを意味します。

結果として、本来であれば最良のパートナーになり得た企業との出会いを逃してしまう可能性があります。全国規模・業種横断でデータベースを保有するM&A専門仲介会社と比べると、この点は根本的な差があります。

2-2-5 データベースの企業が「M&Aを本気で希望しているとは限らない」

「銀行は多くの企業の財務情報を持っているので、買い手・売り手を探しやすいのでは?」と思うかもしれません。確かに銀行は融資先・預金先として膨大な企業データを保有しています。しかしそのデータはあくまで「融資・預金の取引記録」であり、「M&Aへの意向」とはまったく別物です。

一方、M&A専門仲介会社のデータベースに登録されている企業は、自らの意思で「M&Aに興味がある」「売却・買収を検討している」と意向を示した企業が中心です。

つまりデータベースの規模が同じであっても、マッチングの出発点がまったく異なります。銀行が打診するには、まず相手企業に「M&Aにどれほど興味があるか」を一から確認する必要があり、そこでの拒否や情報漏洩リスクも無視できません。当然ながらこのプロセスには時間がかかり、成約までの道のりが遠くなります。

「データを多く持っている」ことと「M&Aのマッチング精度が高い」ことは、イコールではありません。この違いを理解しておくことが、窓口選びにおいて非常に重要なポイントです。

【事例】銀行経由でM&Aを進めたAさんのケース(製造業・年商3億円)

地元信用金庫に後継者問題を相談したAさん。担当者からM&Aを提案され、信金の紹介で仲介会社に繋いでもらいました。

しかし担当仲介会社は地元外の会社で、Aさんの業種への理解が浅く、打診先の選定に時間がかかりました。

また、担当者が途中で異動し、引き継ぎが不十分なまま交渉が停滞。最終的に成約まで2年超の時間を要しました。「最初からM&A専門の仲介会社に相談していればよかった」とAさんは振り返ります。

3. 士業(税理士・弁護士等)にM&Aを相談した場合

3-1 士業がM&A相談に関わる背景

顧問税理士や顧問弁護士は、オーナーにとって最も身近な「経営の相談相手」です。

財務状況・家族構成・相続対策まで把握しているため、M&Aを「事業承継の総合設計」として考える際には心強い存在であることは間違いありません。

実際、M&Aを決断するきっかけが「顧問税理士との会話」だったというオーナーは多くいます。

士業の専門性はM&Aプロセスの中でも欠かせない要素です。株価算定の妥当性チェック、節税スキームの検討、契約書の法的確認、表明保証条項のレビューなど、税理士・弁護士ならではの知見は、M&A実行段階で必ず必要になります。

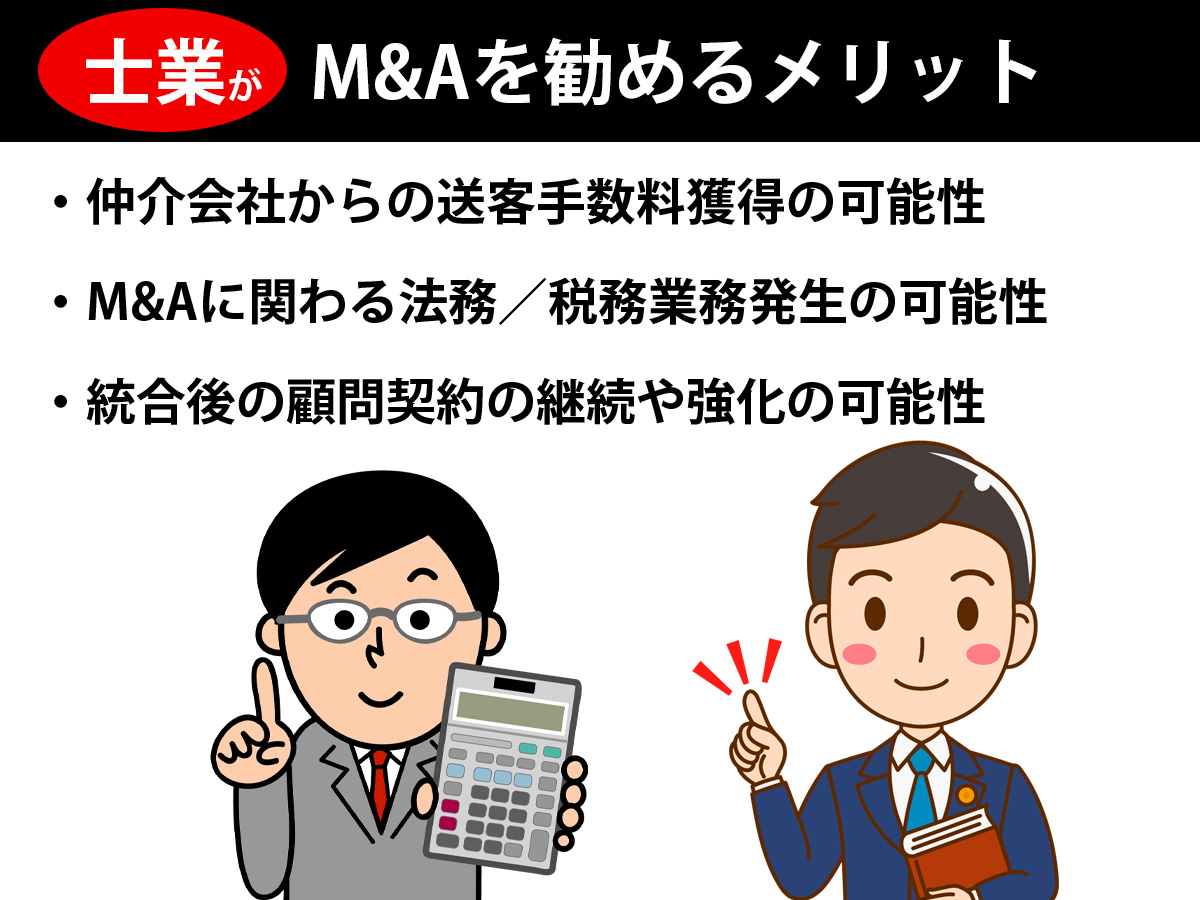

では、なぜ士業はM&Aを勧めてくるのでしょうか。これも、顧問先への誠実な関心だけでなく、いくつかの背景があります。

① 仲介会社への紹介料(フィーバック)

士業がM&A仲介会社に案件を紹介した場合、仲介会社から紹介料を受け取ることがあります。M&Aの成功報酬の一定割合が紹介した士業に還元される仕組みで、これが「知り合いの仲介会社を1社だけ紹介する」という行動につながるケースもあります。

紹介料のインセンティブが、「オーナーにとって最善の仲介会社」ではなく「つながりのある仲介会社」を選ぶ動機になり得ることは、念頭に置いておくべきでしょう。

② 顧問契約の継続・強化

M&Aプロセスでは、デューデリジェンス対応・株価算定・契約書レビュー・税務申告など、士業としての業務が大量に発生します。

M&Aに関与することで、顧問先との関係がより深まり、顧問料以外の追加報酬も期待できます。

M&Aをきっかけに、買い手企業の顧問契約を新たに獲得できるケースもあります。

もちろん、士業の先生方が悪意を持ってM&Aを勧めているわけではありません。オーナーへの誠実な思いがあってこそのアドバイスである場合がほとんどです。

しかし、構造的に上記のようなインセンティブが存在することは事実であり、それを知ったうえで相談の場に臨むようにしましょう。

3-2 士業経由のM&Aが抱える課題

3-2-1 M&A実務への専門性は「別物」

「税務と法務のプロ」であることと、「M&Aのプロ」であることは異なります。

バリュエーション手法の選択と根拠の説明、買い手候補の選定と打診、複数の候補者間での条件比較と交渉戦略の立案は、通常の士業業務の延長では習得しにくいスキルです。

M&Aの専門的なトレーニングを受けた経験がない士業に、実行の全権を委ねることには注意が必要です。

3-2-2 マッチング機能を持たない

士業は買い手候補を自らリストアップして交渉する機能を基本的には持っていません。案件を動かすためには必ず外部のM&A仲介会社や支援機関を経由する必要があります。

つまり、士業への相談はM&Aの「準備・整理段階」には有効ですが、交渉や実務の支援などの「実行」は別途専門の窓口が必要です。

紹介を受けた仲介会社の選択が、最終的な成果を大きく左右します。

3-2-3 企業価値評価の精度

M&Aにおける企業価値評価(バリュエーション)は、DCF法・マルチプル法・時価純資産法など会社の状況に応じて、複数の手法を組み合わせて行うもので、業種・事業特性・市場環境を深く理解したうえでの判断が求められます。

一般的な税務申告で用いる株価計算とは異なり、M&A専門家の視点からの評価でなければ、適正な譲渡価格の交渉が難しくなる場合があります。

【事例】顧問税理士に相談したBさんのケース(小売業・年商1.5億円)

20年来の顧問税理士にM&Aを相談したBさん。

税理士は誠実に対応してくれましたが、M&Aの実務経験は乏しく、知人の仲介コンサルタントを紹介するにとどまりました。

その仲介コンサルタントも買い手候補のリストが少なく、最初に接触した1社との交渉だけが進みました。複数候補との競争入札を行わなかった結果、最終的な譲渡価格は後にM&A専門仲介会社が試算した適正価格より約3,000万円低い水準でした。「複数の候補者と比較交渉できれば、もっと良い条件で売れたはず」とBさんは語っています。

4. M&A専門仲介会社に相談した場合

4-1 M&A専門仲介会社とはどのような存在か

M&A専門仲介会社は、売り手企業と買い手企業のマッチングから条件交渉・契約締結・成約後のフォローまでを一貫して支援することを本業とする会社です。

近年の中小企業M&A市場の拡大に伴い、全国で数百社以上の仲介会社が活動しており、大手から中堅、地域密着型まで多様なプレイヤーが存在します。

最大の特徴は「マッチングの量と質」です。

仲介会社の中には数千社から数万社の買い手候補データベースを保有している場合もあり、業種・地域・規模・戦略的シナジーなどの条件に応じた相手先探しが、銀行や士業の紹介ベースとは比較になりません。

複数の買い手候補に同時並行で打診し、競争環境をつくることで、オーナーにとって最も有利な条件を引き出すことが可能です。

4-2 M&A専門仲介会社の強み

4-2-1 高い専門性と豊富な実績

M&A専門仲介会社の担当者は、M&A実務に特化した専門トレーニングを受け、多数の案件経験を積んでいます。企業価値評価・事業デューデリジェンス・交渉戦略・契約書の実務的な論点整理など、M&Aプロセスのあらゆる場面でオーナーを強力にサポートします。

さらに、多くの経験により、業種ごとの市場相場や買い手の評価ポイント、業界に特化した財務諸表の見方などに精通しているため、適正な譲渡価格の設定と最大化が期待できます。

4-2-2 スピードと機動力

M&A専門仲介会社は銀行のような稟議プロセスがなく、案件着手から買い手候補への打診・面談設定・条件交渉を迅速に進めることができます。

一般的に、M&A専門仲介会社経由の案件は、銀行経由や士業紹介経由と比べて成約までの期間が短い傾向があります。

健康上の理由や事業上の事情から早期決断を必要とするオーナーにとって、このスピード感は大きなメリットです。

4-2-3 成約後のフォロー体制

M&Aの成功は、契約締結がゴールではありません。成約後の経営統合プロセス(PMI:Post Merger Integration)において、従業員への説明・取引先への引き継ぎ・システム統合・企業文化の融合など、多くの課題が生じます。

M&A専門仲介会社は、こうした成約後のフォローにも対応できる体制を整えており、オーナーが安心して次のステップへ進めるよう伴走支援を行います。

4-2-4 透明性の高い手数料体系

M&A専門仲介会社の費用は、着手金・中間報酬・成功報酬という形で事前に明示され、契約書に明記されます。

費用体系が透明で、オーナーが事前に総コストを把握できる点は、安心して依頼できる要素のひとつです。

また、成功報酬型、一部成功報酬型などの料金体系を採用している会社も多く、成約しない限り大きな費用が発生しない仕組みも用意されています。

【事例】M&A専門仲介会社に相談したCさんのケース(IT系サービス業・年商2億円)

後継者不在に悩んでいたCさんは、知人の紹介でM&A専門仲介会社に相談しました。初回面談でM&Aの全体像と企業価値の目安を丁寧に説明してもらい、「まずは情報収集のつもりで」始めた相談が、すぐに具体的な検討へと発展しました。

仲介会社は業界に詳しい担当者をアサインし、ITサービス業に強い買い手候補20社以上に同時並行で打診。

最終的に5社から意向表明書を受け取り、競争的な交渉環境を整えることで、当初想定を上回る条件での成約を実現しました。

成約後も従業員への説明・取引先への挨拶まわりに仲介会社のスタッフが同行し、スムーズな引き継ぎができたと満足されています。

4-3 M&Aブティック(売り手/買い手専門型)とM&A仲介(中立型)―どちらが得か

M&Aの仲介をする会社には、大きく二つのスタイルがあります。

一つはM&Aブティックと呼ばれる「FA型(専門代理型/フィナンシャルアドバイザー型)」、もう一つは「中立型(両手仲介型)」です。この違いをよく理解しないまま仲介会社を選ぶと、「自社には不向きな相手に依頼してしまった」というミスマッチが起きることがあります。

4-3-1 FA型(専門代理型)とは――売り手/買い手専門それぞれの役割

FA型は、売り手または買い手のどちらか一方の「専属代理人」として動くスタイルです。相手方からは手数料を受け取らず、依頼した側の利益最大化のみを目的として交渉に臨みます。「自分の代理人が全力で戦ってくれる」というイメージで、特に大企業間のM&Aや、条件が複雑な案件で活用されることが多いアプローチです。

自社の側だけについてくれる専門家は頼もしい存在である一方、先方にも専門のFAがついている場合が多いため、双方がFA型の専門家を個別に立てた場合、交渉が対立的・長期化しやすいという側面もあります。

また、相手側からの手数料収入がない分、自社が負担する費用が割高になる場合があります。

交渉の相手側にプロがついている場合、対等な条件交渉のためには、自社側にも専門のサポートを受けることが重要です。

次項で説明する中立型はこの点において異なるアプローチをとります。

4-3-2 中立型(両手仲介型)とは

中立型(両手仲介型)は、売り手・買い手の双方から手数料を受け取り、両社の間に立って交渉をまとめるスタイルです。日本の中小企業M&A市場では、この中立型が主流となっており、多くのM&A専門仲介会社がこのモデルで運営しています。

「中立=売り手の味方ではない」と感じるオーナーもいます。

しかし実態はそうではありません。中立型仲介会社も、売り手にとって良い条件でのM&A成立を目指して全力で動きます。

なぜなら、売り手・買い手の双方が納得できる成約でなければ、仲介会社として信頼を積み上げることができないからです。

4-3-3 「中立=売り手に不利」は誤解――<br>中立型が売り手にもたらす三つのメリット

中立型の仲介が、実は売り手にとっても大きなメリットをもたらす理由を三つの観点から説明します。

【メリット1】買い手候補が集まりやすく、成約率・条件が上がる

中立型の仲介会社は、買い手企業との間にも継続的な信頼関係を持っています。

そのため、買い手候補へのアプローチがスムーズで、多くの企業が「検討してみよう」と前向きに動いてくれます。買い手候補の数が増えるほど競争環境が生まれ、結果として売り手であるオーナーにとって有利な条件が引き出されやすくなります。

売り手専門型の場合、買い手が「売り手の代理人と交渉する」ことへの心理的な壁を感じて、候補から外れてしまうケースがあります。その点、中立型は買い手にとっても相談しやすく、候補が集まりやすい構造です。

【メリット2】条件交渉がまとまりやすく、スピードが速い

M&Aの交渉では、双方の条件が噛み合わずに破談になるケースが少なくありません。

中立型の仲介会社は、売り手・買い手の双方と信頼関係を持ち、双方の本音や優先事項を把握したうえで調整を行います。

そのため、膠着した交渉を動かし、双方が納得できる着地点を見つけるのが得意です。

結果として、交渉の長期化や破談を防ぎ、成約までのスピードが速くなる傾向があります。オーナーにとっては、「長い交渉期間の間、事業に集中できない」というストレスが軽減されるメリットもあります。

【メリット3】売り手・買い手がともに信頼できる長期的な関係が生まれる

M&Aは成約後が本当の始まりです。売り手と買い手が良好な関係を築けるかどうかが、成約後の事業の安定に直結します。

中立型の仲介会社は、両者の間を公正な立場でつなぐことで、成約後も「あの仲介会社を通じてよかった」と双方に思ってもらえる関係をつくります。

売り手専門型の場合、成約後も「売り手側の代理人に主導されたM&Aだった」という感情が買い手に残ることがあり、統合後の協力関係に微妙な影響を与えることがあります。その点、中立型の仲介を経たM&Aは、双方が対等な立場でスタートできるため、統合後の関係構築がスムーズです。

「中立=売り手に不利」という考え方は、M&Aの実態を知らないところから生まれる誤解です。中立型の仲介会社は、売り手・買い手の双方が納得できる条件を引き出し、双方に長期的なメリットをもたらすプロフェッショナルです。

重要なのは、仲介スタイルよりも「その仲介会社が誠実に、かつ専門的にオーナーの課題に向き合ってくれるかどうか」です。

5. 各窓口の比較――どこが何を得意とするか

窓口ごとの特性比較一覧

これまでの内容を表にまとめます。各窓口の特性を俯瞰的に把握するための参考にしてください。

※上記はあくまで一般的な傾向です。個々の担当者・会社によって異なる場合があります。

前章で紹介した3つの事例を比較すると、窓口選びがいかにM&Aの結果を左右するかが鮮明になります。

・ 銀行経由のAさんは、専門性の低い仲介会社への丸投げと担当者の異動により、成約まで2年以上を要しました。

・ 士業経由のBさんは、競争入札が行われなかったことで、適正価格より約3,000万円低い条件での成約となりました。

・ M&A専門仲介会社に依頼したCさんは、20社以上への同時打診・5社との競争交渉により、想定を上回る条件で短期間のうちに成約できました。

三者の違いは、「仲介会社を使ったかどうか」ではありません。「M&A実務に特化した専門チームが、オーナーのために動いてくれたかどうか」という点にあります。

6. M&A専門仲介会社を選ぶ際の見落としがちなポイント

6-1 会社の知名度や規模ではない、担当者を見る

M&A専門仲介会社にも、大手・中堅・地域密着型など様々な種類があります。規模が大きければ必ずしも良いわけではなく、自社の業種・規模・エリアに精通した担当者がいるかどうかが重要なポイントです。

つまり、会社自体がいかに大手であっても、担当者がベテランとは限りません。

担当者の過去の成約実績、自社と同じ業種での経験、担当件数の規模感などを率直に確認してください。信頼できる担当者かどうかは、初回面談での受け答えの質やM&Aの知識の深さでもある程度見極めることができます。

6-2 成約後のサポート体制を確認する

M&Aは成約がゴールではありません。前述のように、成約後のPMI(経営統合)プロセスへのサポートが充実しているかどうかも、仲介会社選びの重要な判断基準です。特に、従業員・取引先・金融機関への説明、契約関係の引き継ぎ、経営者自身のリタイア後のフォローなどについて、どのような支援を受けられるかを事前に確認しましょう。

6-3 士業と仲介会社の「役割分担」を明確にする

M&A専門仲介会社に依頼する場合でも、顧問税理士や弁護士の役割は引き続き重要です。株価算定の妥当性のダブルチェック、契約書の法的精査、節税スキームの検討は、士業ならではの視点が欠かせません。

仲介会社と士業が連携した体制を構築できているかなども重要な視点となります。

まとめ――「誰に頼むか」がM&Aの結果を決める

本コラムでは、銀行・士業・M&A専門仲介会社という三つの相談窓口について、それぞれの特徴・課題・実際の事例を通じて解説してきました。最後に要点を整理します。

- 銀行は既存の信頼関係と地域ネットワークに強みがありますが、M&A専門性のばらつきや系列仲介会社への丸投げ、スピード面での課題があります。

- 士業は財務・法務の専門性と長期的な信頼関係が強みですが、M&A固有のマッチング機能・交渉力・バリュエーション精度には限界があります。

- M&A専門仲介会社は、マッチングの量と質・交渉専門性・スピード・成約後のフォローにおいて、最も高いパフォーマンスを発揮します。

M&Aは経営者にとって一生に一度の大きな意思決定です。

「いつもお世話になっているから」「紹介されたから」という理由だけで窓口を決めるのではなく、各プレイヤーの特性と役割を正しく理解したうえで、M&A専門仲介会社を中心とした体制で臨むことが、最良の結果への近道です。

M&Aに関するご相談は、ぜひ私どもM&A専門仲介会社へお気軽にお問い合わせください。初回相談は無料で承っており、経験豊富な専任アドバイザーがオーナーの状況に合わせた最適な解決策をご提案いたします。

M&A allでは上場企業や大手企業の買い手候補を多数保有。

安心感がある先に譲渡することができます。

新鮮な買い手情報は常に3000社以上ストックしており、すぐにご紹介が可能です。

執筆者 経営支援・WEBコンサル・WEBコンテンツライター 白河 真琴

中小企業の経営のサポートの経験を活かしながらコンテンツライターとして活動中。

自身の会社のM&Aの経験から企業法務やM&A関連の執筆を中心に行っています。