未上場株なら安く譲って大丈夫?

━ 低額譲渡の税務リスクと対処法 ━

未上場株なら安く譲って大丈夫?低額譲渡の税務リスクと対処法

はじめに

創業30年、小林工業の経営者はいよいよ引退を考える時期になり、ここまでの苦労が走馬灯の票に頭の中を駆け巡りました。

会社名に自身の姓が入っていることもあり、会社への思いもひときわ。

できれば身内を後継者にしたいと考えます。

ところが身内の誰もが肝心の会社の株を買い取るだけの資金がないという問題が発生します。

順調に資産を増やし、会社の価値が上がったことが、ここにきて「個人で買い取るのが困難な株式価格」というアダとなったのです。

会社が売れないと自分は会社のオーナーで居続けなければならず、心穏やかな老後を迎えることができません。

そこで、やむなく、株式を本来の価格(時価)より大幅にディスカウントして売ろうか――と考えます。

それならば、と息子も乗り気になります。

経営が順調な会社を息子に残せることは親としての喜びでもありました。

どこにでもありそうな、そんな経営者の善意が、思わぬ税務トラブルを招くことがあります。

多くの中小企業の株式がそうであるように、未上場株式には市場価格がないため、「いくらでも自由に値段を決められる」と思われがちですが、税務の世界には上場株とはまったく別のルールが存在し、関係者間で勝手に低額で譲渡すると想定外の課税をされることがあります。

しかも厄介なのは、「どこまでが低額譲渡になるのか」「誰が関係者に該当するのか」という肝心な問いに、専門家でも明確な答えを出せないケースが存在する点です。

それだけではなく、売主/買主が個人か法人か、株主が支配株主(※1)であるかないかにより、さまざまなパターンの課税のされ方が存在します。

ここがこの分野の実務の難しさでもあります。

このコラムでは、中小企業の事業承継にありがちな、未上場株の低額譲渡にまつわる税務リスクを体系的に整理するとともに、そのリスクを回避できる方法についても解説します。

事業承継を検討されている経営者の方に、ぜひ最後までお読みいただければと思います。

1. 「低額譲渡」とは何か

低額譲渡とは、株式や不動産などの資産を、税務上の時価(適正価格)よりも著しく低い価額で譲渡することをいいます。

上場株は市場で時価が決まっていますが未上場株の場合、まずは時価の算定を行い、そこから概ね2分の1未満での譲渡が低額譲渡となることが一つの目安となっています。

ただし、売却した側と購入した側では適用される税法が異なり、明確にいくらなら安全かと前もって判断しにくいというのが実情です。

| 【実務のグレーゾーン】

何割引きなら低額譲渡になるのか 「時価の何%以下なら問題になるか」という質問について、専門家でも税務署でも明確な数字を断言できないことが多い理由は「著しく低い」の判定は個別事情によって異なるからです。 |

2. まず知るべき「株価評価」の基礎

低額譲渡のリスクを理解するには、未上場株式の「時価」がどのように決まるかを押さえておく必要があります。

上場株式は市場で毎日価格が形成されますが、未上場株式にはそのような客観的な指標がありません。そこで税務上は、一定のルールに従って評価額を算定します。

2-1.財産評価基本通達

相続や贈与の場面で使われる公式の評価ルールが相続税法における一般的基準として定められている「財産評価基本通達」(国税庁)です。会社の規模や業種、株主の種類に応じて、主に以下の方式を使い分けます。

<原則的評価方式>

● 類似業種比準価額方式:

同じ業種の上場会社の株価を参考に、配当・利益・純資産の3要素で評価する方式。業績が良い会社ほど高くなる傾向があります。

● 純資産価額方式:

会社の資産から負債を差し引いた純資産額をベースに評価する方式。含み益のある不動産や有価証券を多く持つ会社では高額になりやすい傾向があります。

<特例的評価方式>

● 配当還元方式:

株式取得後に買主が少数株主となる場合は、配当還元方式を採用されるケースが多く、その場合税務上の時価は通常よりもはるかに低くなります。つまり場合によっては低額譲渡によるみなし贈与税が課されない可能性もあります。

実際には会社の規模によって「大会社・中会社・小会社」に区分され、それぞれに応じた折衷方式が適用されます。

また、同族会社かどうかによっても評価方法が異なる場合があります。

※1 同族会社/同族株主/支配株主とは

「同族」という言葉から、親族で経営している会社と思われがちですが、親族とは限らず、株式数の割合(持株割合)と議決権数の割合(議決権割合) のどちらかにおいて、上位 3 人の割合が 2 分の 1 を超えれば「同族会社」、その株主を「同族株主」といいます。(法人税法第2条第10号)

その中でも、議決権の過半数を保有し、経営の意思決定を実質的に支配する親会社や個人・法人の株主を「支配株主」と言います。

3. 低額譲渡による税務リスク

低額譲渡の税務リスクは、「誰が誰に渡すか」によって課税の種類と根拠条文がまったく異なります。大きく分けると4つのパターンに整理できます。

ここでは中小企業の事業承継の場での株の譲渡に着目して、株式の売主が、支配株主である経営者個人または法人(株を50%以上保有)であることを前提にします。

A.【個人→個人への低額譲渡】

例)社長個人が息子や従業員に低額で株式を譲渡した場合など

A-1. 売り手は通常の取引でかかる税金と同じで、売買金額-取得額の差額に所得税がかかる。

買い手は、時価との差額に贈与税がかかるリスクがある。

A-2. 買主の個人が「支配株主」か「少数株主」となるかで時価の計算の仕方が異なる。買主が少数株主であると、取引金額が安くても低額譲渡にならず、税金がかからないケースもある。ただし、その場合は通常事業継承者にはならない。

B.【個人→法人への低額譲渡】

例)社長個人が社長所有の子会社に低額で株式を譲渡した場合など

売主は、譲渡があったものとみなされ、時価分の所得税が課税されます。時価の1/2以上の譲渡の場合の場合でも、同族会社等の「行為又は計算の否認」(売主の所得税の負担を不当に減少させた場合/詳しくは6. 同族会社の行為計算否認参照)に該当する場合も時価で譲渡があったものとみなされることがあります(所得税基本通達59-3)。

さらに、売主から買主側の法人の他の株主に対しても、贈与があったとみなされ、他の株主に贈与税が課税されるリスクがあります(みなし贈与課税)。

C. 【法人→個人への低額譲渡】

例)会社が、経営者になる役員や従業員に低額で株式を譲渡した場合など

個人である 買主が「支配株主」か「否支配株主」となるかで時価の計算の仕方が異なります。

通常、事業承継の場で個人が株を買い取る場合、支配株主となる場合がほとんどのため、ここでは支配株主という前提に立つと、売主である会社は時価と取引額との差額が、寄付金とされ、買主は時価との差額分は一時所得(買主が役員・社員の場合は認定賞与・給与所得など)となります。

D. 【法人→法人】

例)会社が子会社などに低額で株式を譲渡した場合

この場合の売り手と買い手法人の関係は純然たる第三者との取引、つまりM&Aではなかった場合を前提とします。

売り手は、は時価との差額分は売却損益に対して法人税がかかり、買い手は差額分の法人税(受贈益)がかかります。特に同族会社間の低額譲渡での取引は税務署から厳しくチェックされる可能性があります。

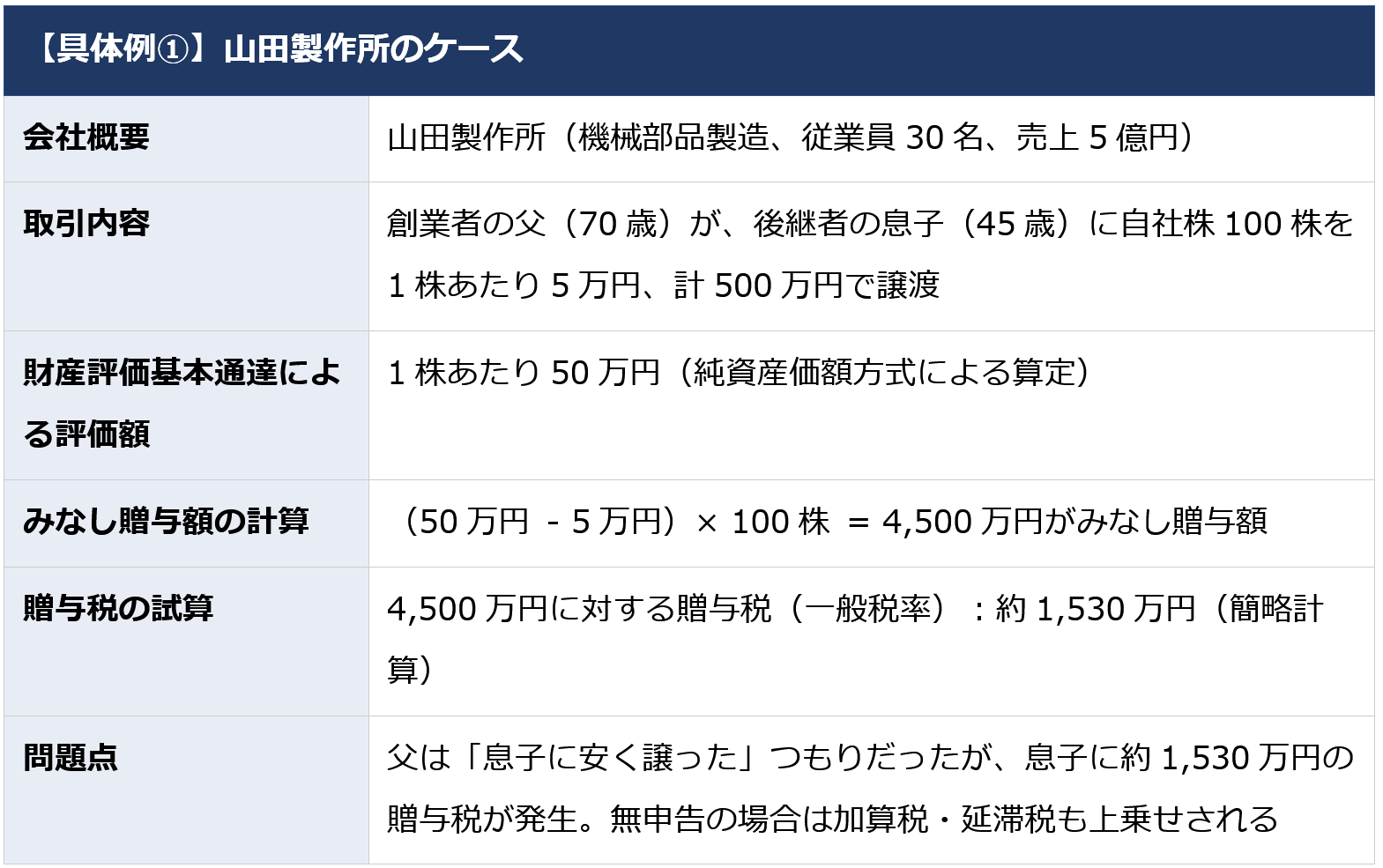

4. みなし贈与課税(相続税法7条)の発動と計算例

4-1. 相続税法7条とは

個人から個人へ著しく低い価額で財産を譲渡した場合、「その差額分を贈与で受けたもの」とみなして贈与税を課税する、というのが相続税法7条の規定です。「みなし贈与」と呼ばれるゆえんです。

重要なのは、この課税は通常発生する譲渡した側(売った側)ではなく譲渡を受けた側(買った側)に発生するという点です。「安く買えてラッキー」と思っていた側が、贈与税の申告義務を負うことになります。

4-2. 「著しく低い」の判定はグレーゾーン

先述のとおり、「著しく低い価額」は一般的には2分の1を下回る金額、安全圏はおおむね8割以上と言われています。

しかし、明確な数値基準はなく、取引の状況・当事者の関係・価格算定の根拠などを総合的に判断します。税務調査の現場では、通達評価額との乖離が大きいほど問題視される傾向がありますが、「何%なら安全」という保証はどこにもありません。

このケースでは、父の善意が結果として息子に多大な税負担を負わせることになりました。「安く渡す=親切」という発想が、受け取る側にとって迷惑になりうる典型例です。

また、みなし贈与課税は申告が必要です。「知らなかった」では済まされず、申告漏れには無申告加算税(最大20%)と延滞税が上乗せされます。

5.給与課税・一時所得リスク(法人が絡む場合)

株式の譲渡に法人が関与する場合は、所得税の観点からも注意が必要です。特に「会社が保有する自社株を役員や従業員に低額譲渡する」ケースは実務でよく見られます。

【経済的利益として課税される】

法人が個人(役員・従業員などの個人)に対して時価より低い価額で株式を譲渡した場合、その差額は「経済的利益の供与」として買主側の所得税の課税対象になります。

その場合時価との差額分を給与所得や一時所得として扱われます。

給与所得は最高税率45%(住民税含め最大55%)ですから、その税負担は非常に重くなります。「株をもらえた」という喜びが、想定外の高額な税請求に変わることがあります。

さらに法人側では、低額譲渡による差額が「寄附金」と認定されるリスクもあります(法人税法37条)。寄附金は損金算入に上限があるため、会社の税負担も増加します。

6.同族会社の「行為計算否認」(法人税法132条)

同族会社には、税務上特有のリスクがあります。それが「行為計算否認」と呼ばれる規定です。

法人税法132条とは

法人税法132条は、「同族会社の行為や計算が「法人税の負担を不当に減少させる結果となると認められる」場合に、税務署がその行為・計算を否認して税額を再計算できる」という、非常に強力な規定です。

平たく言えば、せっかく株価を正しい計算方法で算出しても「スキームとしては合法でも、税負担を不当に減らす目的と認められれば、丸ごと否定できる」ということです。

| 【ポイント】<要注意!>「合法のつもり」でも否認される可能性

税理士と相談して精緻に設計したスキームであっても、同族会社の行為計算否認が適用されることがあります。「法律的に問題ない」ことと「税務上有効である」ことは別問題です。 |

同族会社においては、オーナーが自分の意思で自由に取引を決定できるため、税負担の操作が容易です。

だからこそ税務署も目を光らせており、低額譲渡がこの規定の適用対象となるケースも少なくありません。

7. グレーゾーンの現実と適正価格の考え方

7-1. 専門家でも「100%安全」とは言えない

ここまで読んで、「では適正価格はいくらにすればいいのか」という疑問が生じるはずです。

しかし実務の現実は、この問いに対して明確な答えを出すことが非常に難しいのです。

たとえば、買主が関係者であるか純然たる第三者であるかによって、譲渡が関係者間の取引であるかM&Aに当たるかが変わってきます。

「関係者」の範囲についても、親族なら想像もつきますが、元従業員、取引先など、さらには、その家族や友人ならどうなのか?

など、どこまでが「関係者」として「低額譲渡」判定される課税対象になるかは法令上明確に定義されていません。

例えば、「買い手が売り手の懇意の取引先の親族であり、取引金額は十分話し合った結果であり、M&Aに当たる」という主張が通用するのかしないのか?

状況によって、そして、税務担当者によっても判断が異なると言われています。

低額譲渡のしきい値(何%引きなら問題か)も同様です。

「著しく低い」かどうかは個別の事情を踏まえた総合判断であり、税理士や弁護士に相談しても「これで絶対大丈夫です」という回答はなかなか得られません。

| 【ポイント】<要注意!>【実務の現実】最終的な税額は確定するまで分からない

最も重要な事実をお伝えします。 |

8. 税務リスクを軽減する方法

【実務上の防衛策:根拠の文書化】

では何もできないのか、というとそういうわけでもありません。

実務上最も有効な防衛策は、「価格決定の根拠を丁寧に文書化すること」です。

● 財産評価基本通達による評価額の計算書を作成・保存する

● 評価方法の選択理由を書面で残す

● 取引時点での経営状況・業績・業界動向等を記録する

● 必要に応じて第三者(公認会計士・税理士)による評価報告書を取得する

価格算定の根拠が明確であれば、税務調査の際に「恣意的な価格設定ではない」という主張の根拠になります。完全なリスクゼロは難しくても、リスクを大幅に軽減することはできます。

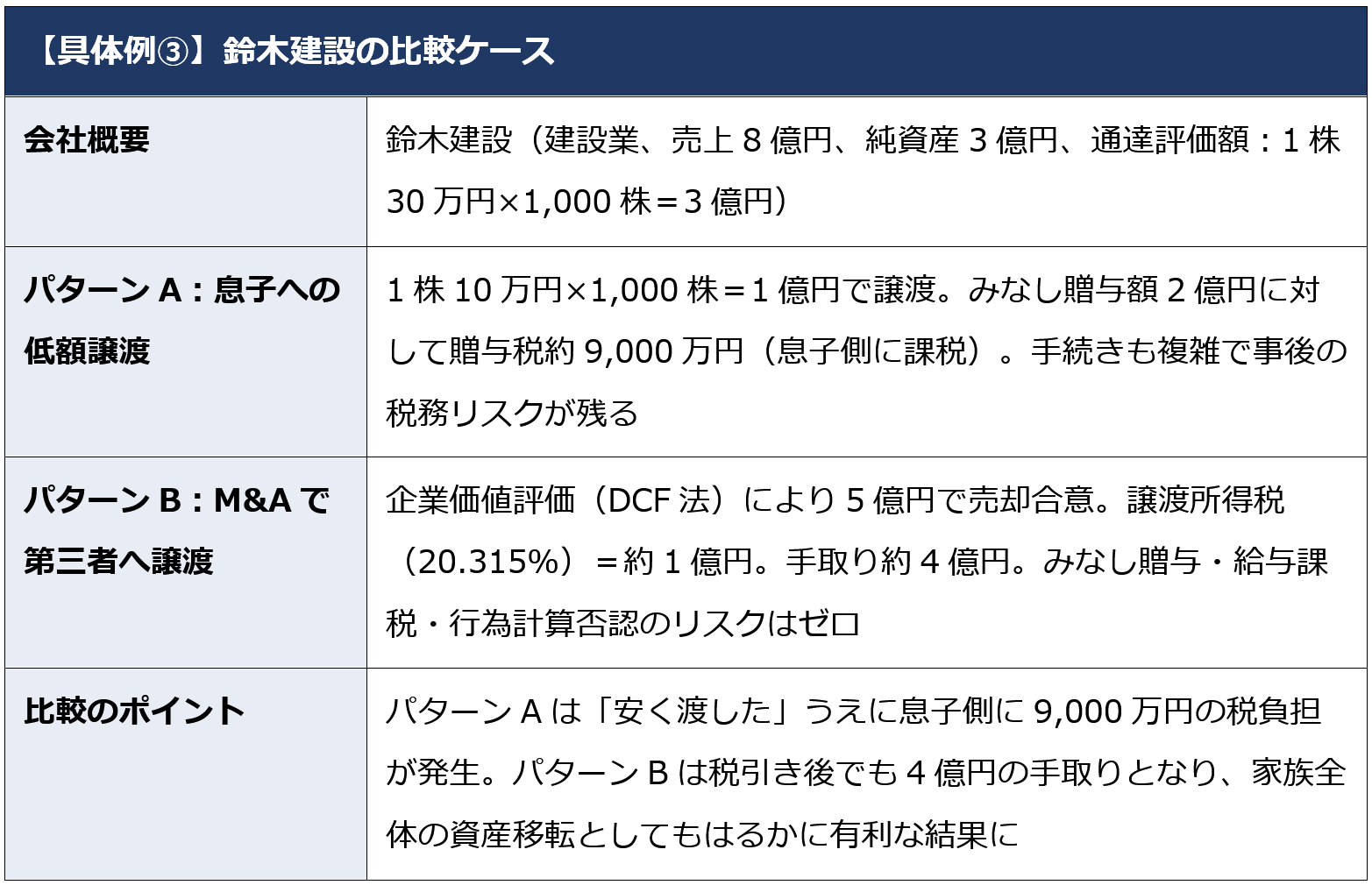

9. M&Aという選択肢が持つ決定的な違い

純然たる第三者への譲渡であるM&Aなら、低額譲渡の問題は発生しない

ここまで低額譲渡のさまざまなリスクを見てきましたが、実は「そもそもこの問題が発生しない方法」があります。

それが、純然たる第三者(利害関係のない第三者企業)へのM&Aによる株式譲渡です。

第三者間の取引では、買い手と売り手に利害関係がないため、価格は市場原理(交渉)によって自然に決まります。

要するに、売り手と買い手がお互いに価格引っ張り合って決定しているという事です。

この場合、税務署も「当事者どうしが自由に交渉した結果の価格」として基本的に尊重します。みなし贈与・給与課税・行為計算否認といったリスクは原則として発生しません。

「会社を安く息子に渡す=節税・手数料の節約」という発想が、実はトータルコストで最も高くつく可能性があることがご理解いただけると思います。

もちろん「会社を身内に継がせたい」という経営者の思いは尊重されるべきです。

ただ、M&Aという選択肢を視野に入れることで、「家族の将来のための資産」をより多く残せる可能性があります。

さらに言えば、M&Aの譲渡代金を活用して息子の新事業を支援したり、相続財産を整理したりするという戦略的な選択も可能になります。

10. よくある3つの誤解

誤解①「名義株だから安くて当然」

「実質的には自分の株なのに、名義だけ他の人になっている(名義株)から、安く戻しても問題ない」という考え方は危険です。

名義株の問題と低額譲渡の問題は別々に整理する必要があります。

名義株を解消する際も、適正な手続きと価格の根拠が求められます。

まず名義株の状態を整理し、その後の移転価格を適切に設定することが必要です。

誤解②「少額だから税務調査は来ない」

「うちは小さい会社だから税務調査なんて来ない」「少額の株式移転くらい見逃してくれる」という考えは禁物です。

相続・贈与は、申告がない場合でも税務署が職権で調査を行うことがあります。

特に相続が発生した際に過去の株式移転が遡って調査されるケースは珍しくありません。「少額だから大丈夫」は根拠のない楽観論です。

誤解③「通達評価額で渡せば絶対安全」

「財産評価基本通達に従って計算した評価額で譲渡すれば問題ない」というのは、多くの場面では正しい実務対応ですが、「絶対安全」ではありません。

通達評価額自体が実態と乖離していると税務署が判断した場合、通達の評価方法そのものを否定して独自の評価額を用いることがあります(いわゆる「通達6項」による否認)。

特に多額の含み益がある資産を保有する会社では、このリスクに注意が必要です。

まとめ

低額譲渡の「善意のリスク」

未上場株の低額譲渡は、「家族や仲間に安く渡したい」という善意から始まることがほとんどです。しかし税務の現実は複雑であり、その善意が受け手への多額の税負担や、後から発覚する追徴課税という形で裏目に出ることがあります。

しかも、「いくらまでなら安全か」「誰が関係者に含まれるか」「最終的にいくらかかるか」という肝心な問いに対して、専門家でも事前に明確な答えを出せないことがこの分野の難しさです。不確実性を抱えたまま取引を進めることのリスクは、決して小さくありません。

事業承継税制について

なお、一定の要件を満たした中小企業の事業承継においては、「事業承継税制(特例措置)」を活用することで、贈与税・相続税の納税猶予や免除を受けられる場合があります。2026年3月末までに特例承継計画の提出が必要であること、後継者の要件や維持条件が細かく定められていることなど、活用には専門的な知識が不可欠です。「使えそうかも」と思われた方は、税理士等の専門家に早めにご相談ください。

専門家への相談が最大のリスクヘッジ

低額譲渡のリスクを最小化するために最も重要なことは、「取引を行う前に」専門家(税理士・公認会計士)に相談することです。

事後に問題が発覚してからでは、取り得る選択肢が大幅に狭まります。

また、事業承継の方法として「身内への低額譲渡」だけでなく、「M&Aによる第三者への適正価格での売却」という選択肢を早い段階から比較検討することをお勧めします。

M&Aは会社を「手放す」ことではなく、創業者の努力の結晶を適正に評価してもらい、家族・従業員・取引先のすべてにとって最善の未来を選ぶ手段の一つです。

「まずは相談だけ」でも構いません。税務の専門家やM&A仲介の専門家に、現在の状況と選択肢をフラットに話してみることが、後悔しない事業承継への第一歩です。

※本コラムは一般的な情報提供を目的としており、個別の税務アドバイスを提供するものではありません。具体的な取引に際しては必ず税理士等の専門家にご相談ください。

※税制は2026年3月1日時点のものです。

執筆者 経営支援・WEBコンサル・WEBコンテンツライター 白河 真琴

中小企業の経営のサポートの経験を活かしながらコンテンツライターとして活動中。

自身の会社のM&Aの経験から企業法務やM&A関連の執筆を中心に行っています。