元銀行員が教える、M&Aの成否を分ける『棚卸資産』の落とし穴

決算書に潜む「リスク」とは

元銀行員が教える、M&Aの成否を分ける『棚卸資産』の落とし穴。決算書に潜む「リスク」とは

はじめに

M&Aにおいて棚卸資産は、単なる「在庫」ではなく、企業価値を左右する勘定科目です。

決算書上は資産として見栄えが良くても、実態として売れない在庫が混ざれば、評価減や廃棄損として買収後に損失が顕在化するリスクがあります。

その結果、買収価格の調整や表明保証(レプワラ/Representations and Warranties)の強化といった条件交渉に直面しかねません。

本記事では、M&Aの成否を分ける『棚卸資産』の注意点について解説します。

棚卸資産の定義や対象範囲、損益計算書・貸借対照表・キャッシュフロー計算書への影響を紹介します。

買い手・専門家が棚卸資産をどのように観察しているのかにも触れ、売り手が注意すべき棚卸資産に潜むリスクおよび注意点について解説します。

売上や利益に注意が行きがちですが、棚卸資産次第ではM&Aにおいて支障をきたす恐れがあるので、最後までお読みください。

1.そもそも棚卸資産とは?

棚卸資産とは、企業が販売や製造の過程で一時的に保有する「在庫」を指します。

決算書において、利益に直結する勘定科目です。

ここでは、棚卸資産の定義を確認し、対象範囲について紹介します。

1-1. 棚卸資産の定義

棚卸資産とは、企業が営業目的を達成するために保有し、売却を予定する資産です。

代表例は商品・製品・仕掛品・原材料などで、いわゆる「在庫」にあたります。

加えて、売却を予定しない資産でも、販売活動や一般管理活動で短期間に消費される事務用消耗品等は棚卸資産に含まれる場合があります。

M&Aでは、この定義を曖昧にしたまま議論すると、評価や財務DD(デューデリジェンス)で前提がずれやすいため、まず範囲を明確にしておくことが重要です。

1-2. 棚卸資産の対象範囲

棚卸資産は業種により構成が異なりますが、基本的には、以下の3点に大別されます。

● 販売のために保有するもの

● 製造の途中にあるもの

● 製造等に使用するもの

具体的には、次の4つがあります。

販売目的で保有する「商品」・「製品」、生産過程にある「仕掛品」、生産のために使用する「原材料・貯蔵品」などです。

財務DDでは、区分ごとに換金可能性や評価減の論点が変わるため、「在庫は一括り」という理解では不十分になりがちです。

まず分類を揃えることで、買い手との議論が整理されます。

1-2-1.商品

商品は、仕入れてそのまま販売する目的で保有する棚卸資産です。

小売業・卸売業では中心的な科目となります。

M&Aの財務DDでは、売れ筋と滞留品が混在していないか、返品予定品・値引販売前提品が紛れていないか、帳簿在庫と実在庫が一致しているかなどを確認します。

商品はわかりやすい一方、保管場所が分散すると差異が出やすく、実地棚卸の体制整備が重要です。

1-2-2.製品

製品は、製造工程を経て完成し、販売可能な状態になった棚卸資産です。材料費・労務費・製造間接費などを集計した製造原価に基づき計上されます。

M&Aでは、製品在庫が「販売可能な品質・仕様」か、滞留していないか、評価減が必要な在庫が含まれていないかが注目点となります。期末製品が増えると利益が増えて見えやすいため、販売実績や受注状況と整合しているか、期初・期末の増減理由が説明できるかが重要です。

1-2-3.仕掛品

仕掛品は、製造途中でまだ完成していない状態の棚卸資産で、原材料に加工が加わり製品になる前段階を指します。評価の難しい点は「どこまで原価を載せるか」であり、製造原価の集計や間接費配賦の合理性が問われます。

財務DDでは、進捗度合いの把握方法(工程管理)や、仕掛品の内訳資料・計算根拠が提示できるかが重要です。曖昧なまま計上されていると過大評価・過小評価が起きやすく、買収価格の調整論点になりがちです。

1-2-4.原材料・貯蔵品

原材料は、製品や仕掛品を作るために消費される材料(主要原材料・補助原材料等)で、貯蔵品は事務用品など社内で短期間に消費される消耗品で貯蔵中のものを含みます。

原材料は劣化や陳腐化、過剰購入や保管ロスがリスクになり、貯蔵品は棚卸の対象外として放置されやすい点があるので注意が必要です。

M&Aでは「数量把握」「保管状態」「評価の根拠」が説明できるかが信用の分かれ目になります。

2.棚卸資産が決算書に与える影響

棚卸資産は期末時点での「一過性」の数値を表しているとも考えられますが、決算書においてはとても重要な勘定科目です。棚卸資産が、決算書に与える影響を、「損益計算書」「貸借対照表」「キャッシュフロー計算書」のそれぞれについて紹介します。

2-1.損益計算書

棚卸資産は、損益計算書では「売上原価」を通じて利益に直接影響します。

売上原価は通常、以下の計算式で算出されます。

売上原価=期首棚卸高+当期仕入高(製造原価)-期末棚卸高

つまり、期末棚卸高が増えるほど売上原価は小さくなり、売上総利益(粗利)が大きくなります。

売上が同水準でも、在庫の計上額が変わるだけで利益が動く可能性があります。[SN3.1][K3.2]

そのため期末在庫が急増している場合は、販売の裏付けがあるのか、期末に在庫が偏っていないか、評価が適切かといった点が問われます。

特にM&Aや財務DDでは「在庫の積み上げで利益を作っていないか」という疑念が生じやすく、売上推移・生産計画・仕入状況と整合する増減であることを説明できるかが重要です。

2-2.貸借対照表

貸借対照表では、棚卸資産は通常「流動資産」として計上され、資産合計や運転資本、流動比率などの指標に影響します。

ただし棚卸資産は、現金や預金と異なり、売れなければ現金化できません。

帳簿上の金額が大きいこと自体が安全性を意味するわけではなく、滞留在庫や不良在庫、評価減が必要な在庫が含まれていると、財政状態が実態より良く見えてしまいます。

M&Aの局面では、この「見かけの資産」が企業価値評価を歪め、買収価格の引き下げや条件変更の論点になります。

買い手は在庫を「資産額」としてではなく、換金可能性のある資産かどうかという観点で精査するため、品目別の内訳や滞留状況、評価方針を説明できる体制が求められます。

2-3. キッシュフロー計算書

上場企業を除き、企業はキャッシュフロー計算書を決算時には通常作成しません。

しかし、M&Aにおいては、キャッシュフロー計算書を過去数年の損益計算書・貸借対照表をもとに作成するのが一般的です。

キャッシュフロー計算書では、棚卸資産の増減は営業キャッシュフローに反映されます。

棚卸資産が増加すると、その分だけ資金が在庫に滞留しやすくなり、営業キャッシュフローではマイナス要因です。

反対に在庫が減少すれば、販売や回収が進み資金が戻るため、プラス要因となります。

したがって、利益が出ているにもかかわらず営業キャッシュフローが弱い企業では、棚卸資産の増加が資金繰りを圧迫しているケースが少なくありません。

これは、後述しますが回転期間の長期化が要因として考えられます。

M&Aや財務DDでは、単に利益額だけで判断するのではなく、利益が現金を生んでいるかどうかを重視します。

3.買い手・専門家の棚卸資産の着眼点

棚卸資産について、買い手や財務DDを担う専門家はどのような視点で見ているのかについて、以下では紹介します。

3-1. 決算書上の数値と事業実態が一致しているか

買い手や財務DDの専門家は、棚卸資産が決算書上の数字どおりに「事業実態」と一致しているかについて確認します。

特に期初と期末とにおける棚卸資産に大きなギャップがある場合、その理由が売上推移・生産計画・仕入実績と矛盾していないかを買い手や専門家は丁寧に精査します。

期末棚卸高が増えるほど売上原価が小さくなり、粗利が大きく見えやすい構造のためです。売上が伸びていないのに在庫だけが増える、期末に在庫が偏って積み上がると、「在庫の積み上げで利益を作っていないか」「計上は妥当か」と疑われやすくなります。

数字と現場の整合性を示せれば、財務DDの論点は「疑い」から「検証」に変わり、交渉は円滑に進みます。

3-2.評価減・除却が先送りされていないか

財務DDでは、価値が下がった在庫が取得原価のまま残り、評価減・除却が先送りされていないかが重要な確認ポイントです。

棚卸資産は流動資産として計上され、過大だと財政状態が良く見えます。

しかし、買い手が重視するのは金額ではなく換金可能性です。

評価減・除却の先送りが疑われると、買い手は買収後の評価損・廃棄損を警戒します。

買収価格の引き下げ、あるいは価格調整条項(運転資本調整)や表明保証・補償の強化でリスクを織り込むのが一般的です。

財務DDでは実地棚卸の立会や実査等で現物確認も行われ、不明在庫や劣化品が見つかれば説明責任が発生する恐れがあります。

3-3.棚卸資産の回転期間は事業内容に見合っているか

財務DDでは、棚卸資産の回転期間が事業内容に見合っているかが重要です。

回転期間は在庫の換金可能性と滞留リスクを測る入口であり、企業価値の評価にも直結します。

回転期間が長いほど、売れ残り・陳腐化・型落ち・返品見込みなど、将来の評価減や廃棄損につながる在庫が混在している恐れがあると判断しがちです。

買い手は単年度の長短だけでなく、過去数期の推移、売上の伸びと在庫増減の連動、粗利率の動きまで含めて在庫の質を判断します。

たとえば売上が横ばいなのに回転期間だけが伸びる場合、需要低下や過剰生産、発注ロット過大が疑われます。

3-3-1.棚卸資産回転期間の具体例

これまでにも述べたように、期末の棚卸資産の残高が多いと企業価値が上昇します。

しかし、棚卸資産が大きいからといって、企業価値も大きいと鵜呑みにすることはありません。

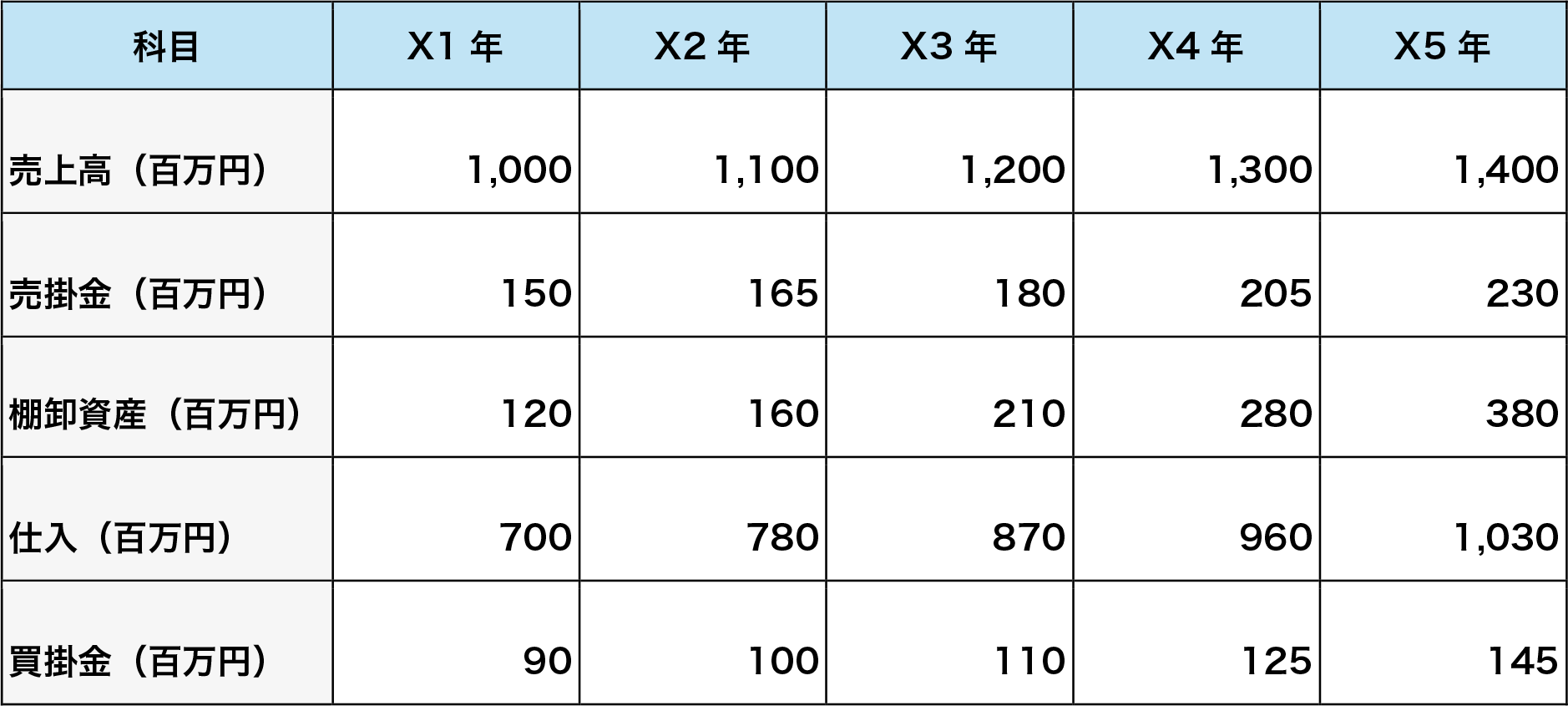

【企業の売上高・売掛金・棚卸資産・仕入・買掛金の直近5年の推移】

上の表は、企業の売上高・売掛金・棚卸資産・仕入・買掛金の直近5年の推移を示しています。

売上高は順調に推移しているように見えます。

続いて、それぞれの回転期間を見てみましょう。

【回転期間】

上の表から、売上債権回転期間や仕入債務回転期間が概ね横ばいで推移している一方で、棚卸資産回転期間だけが長期化していることがわかります。

これは、販売が伸びているにもかかわらず、それ以上のペースで在庫が積み上がり、社内に滞留する期間が延びていることを示唆します。

棚卸資産の金額だけを見れば、売上高の増加に伴って在庫も順調に増えているように見えるかもしれません。

しかし、回転期間まで踏み込んで確認すると、売れ残りや過剰仕入れ、あるいは品揃え過多による滞留など、売上高の増加とは無関係な在庫増が混在していないかを可視化できます。

したがって、在庫の「金額」だけで安心せず、「回転期間」という動きの指標で在庫の質を点検することが重要です。

4.売り手が認識しておきたい棚卸資産の「リスク」「注意点」について

売り手が棚卸資産を「年度末の一過性のものだから」と考えていれば、大変なことになります。

考えている金額で売却できなかったり、場合によっては、M&Aそのものができなかったりするリスクがあるので注意が必要です。

以下では、売り手が認識しておきたい棚卸資産の「リスク」および「注意点」について解説します。

4-1.棚卸資産に潜む「リスク」とは?

売り手が滞留在庫・不良在庫を放置するなど、棚卸資産を軽視、先送りすると、企業価値を毀損するリスクに直面します。

さらにその影響は、買収価格調整条項の導入や表明保証(レプワラ)の強化といった取引条件にも波及し得るため、十分な注意が必要です。

4-1-1.滞留在庫・不良在庫が企業価値を毀損するリスク

棚卸資産は、帳簿上は「資産」でも、売れなければ現金化できず、買い手からは将来の評価減・廃棄損の予備軍として見られます。

そのため、実態が伴わない在庫は、買収後の利益を押し下げる要因になりかねません。

値引き販売が前提の在庫、返品見込品、処分が必要な滞留品が混在していると、クロージング後に損失が顕在化し利益計画が崩れます。

このため買い手は、在庫の換金可能性や滞留状況を厳しく検証するのが一般的です。

会計上も、期末に正味売却価額が取得原価を下回る場合は切下げが求められ、滞留・処分見込在庫は処分見込価額までの切下げや回転期間超での規則的な切下げなど、収益性低下を反映する考え方が示されています。

したがって売り手は、滞留・不良在庫を可視化し、評価減の判断基準と処分方針まで含めて整備することが重要です。

4-1-2.買収価格調整・表明保証に影響するリスク

棚卸資産に疑義があると、買い手はリスクを織り込み、買収価格の調整や表明保証(レプワラ)の強化で取引条件を組み替える可能性があります。

棚卸資産は、帳簿上は流動資産として企業価値を押し上げますが、実態が伴わなければ買収後に評価減・廃棄損が発生し、想定収益が崩れるためです。特に滞留在庫や値引き前提の在庫が混在している場合、影響は大きくなります。

実務では、クロージング時点の運転資本(棚卸資産・売掛金・買掛金等)を基準に、譲渡価格を増減する価格調整条項が用いられます。

またレプワラは「決算書は適正」等の前提事実を保証し、虚偽が判明した場合に補償の対象となる条項です。

疑義が強いほど、条項が厳格化されます。

したがって売り手は、滞留状況や評価減の基準と実績、棚卸差異の処理ならびに倉庫別・品目別の根拠資料を整え、疑義を減らすことが重要です。

4-2. M&Aにおける棚卸資産におけるリスク回避の方法

売り手はM&Aにおける棚卸資産のリスクを回避するために、どのような点に注意しなければならないのでしょうか。

4-2-1. 日ごろからの現物と帳簿のチェック

財務DDでは棚卸資産の不備が最も表面化しやすいため、売り手は日頃から現物と帳簿が一致する体制を整えることが重要です。

買い手は棚卸資産について「実在性」「状態」「計上の妥当性」を重点的に検証します。

疑義があれば取引条件にも影響するからです。

具体的には、帳簿と実在庫の不一致、倉庫の奥に長期保管された「正体不明の段ボール」、期末の不自然な積み上げ(カットオフ不備や恣意的計上の疑い)などがあります。

買い手は品目別・倉庫別在庫一覧、滞留一覧、評価減の根拠、棚卸差異の処理ルールを突合します。

監査実務でも、観察・実査・テストカウントで在庫記録が実地結果を反映しているか検証する考え方があります。

もっとも中小企業では、法定監査が不要なケースも多く、同水準の手続きを恒常的に実施していない場合も少なくありません。

しかし、M&Aを検討する売り手にとっては、財務DDで同様の確認が入ることを前提に、日頃から棚卸資産の現物確認を行える体制(定期棚卸・重点品目の実査等)を整えておくことが重要です。

4-2-2. 在庫=資産とは限らない。金額ではなく換金可能性で判断

売り手が「在庫=資産」という認識でM&A交渉に臨むと、買い手との評価が噛み合わず、価格調整や追加開示を招きやすくなります。

買い手や専門家から見れば、棚卸資産は「帳簿に載っている金額」ではなく、「売れて現金化できる金額」と考えるからです。

在庫は売れなければ資産ではなく、値引き・返品・廃棄の可能性がある限り、将来損失の種にもなります。

たとえば、帳簿上は原価100で計上されていても、実際には値引き販売で70が限界、処分費用がかかって最終的に50しか回収できない在庫が混在していれば、買い手はその差額を「買収後に発生する損失」として織り込みます。

結果として、買収価格の引き下げや運転資本(在庫)を基準にした価格調整条項の導入、評価減の根拠資料(滞留一覧・販売実績・値引き率・処分方針など)の追加提出が求められることが高いです。

売り手は、在庫を“金額”ではなく“換金可能性”で説明できるよう準備することが重要です。

まとめ

M&Aでは、棚卸資産は帳簿上の金額そのものではなく、換金可能性と将来損失の芽として評価されます。

買い手や財務DDの専門家は、期初・期末の増減が事業実態と整合しているか、評価減・除却が先送りされていないかを丁寧に確認します。

回転期間が業態に見合わない場合は滞留在庫・不良在庫の混在を疑います。

こうした疑義は企業価値を押し下げるだけでなく、運転資本を基準とした買収価格調整条項の導入や表明保証(レプワラ)の強化など、取引条件にも波及しかねません。

そのため売り手は、問題在庫を把握し、在庫一覧や滞留一覧、評価減の根拠または棚卸差異の処理ルールなどのエビデンスとともに説明できる状態を整えることが重要です。

倉庫の奥の不明在庫や期末の不自然な積み上げは、財務DDで焦点になりやすく、結果として企業価値を損ねます。

棚卸資産は貸借対照表の項目でありつつ、売上原価を通じて利益にも直結する勘定科目であります。

スムーズなM&Aのためにも日頃からの在庫管理と証跡整備が欠かさないようにしましょう。

執筆者 資金調達コンサル/マネーライター 宮本 建一

融資を中心に提案営業を行ってきた元銀行員。

金融機関向け通信講座教材作成および金融専門誌への寄稿の経験多数。

現在、M&Aおよび資金調達記事執筆を中心に活動中。