【M&A】売り手の経営者保証を

外してもらうには?

【M&A】売り手の経営者保証を外してもらうには?

はじめに

中小企業のM&A実務において、旧オーナー(売り手)にとって最大の「心理的・経済的障壁」となるのが、借入金等に対する経営者保証の存在です。

もし保証解除がなされないままM&Aが実行され、譲渡後の会社が経営破綻や債務不履行に陥った場合、旧オーナーは、金融機関から保証債務の履行を求められます。

特に中小企業では、買い手の資金調達力や金融機関の判断が大きく影響するため、保証解除はM&A実務においてとても重要です。

本記事では、M&Aにおける経営者保証の解除の手順について解説します。

解除に必要な要件やM&Aにおける流れ、引き起こされる恐れのあるトラブルや、そうならないための注意点について紹介します。

1.そもそも経営者保証とは?

経営者保証とは、中小企業が金融機関から融資を受ける際、経営者個人が連帯保証人となり、企業の信用を補完する仕組みです。

会社が返済できなくなった場合、保証人である経営者が個人の財産を使って返済義務を負わなければなりません。

ここでは、経営者が融資の際に連帯保証人となるメリット・デメリットについて解説します。

1-1.企業における経営者保証のメリット・デメリット

経営者が連帯保証人として金融機関から融資を受ける場合のメリットおよびデメリットについて解説します。

1-1-1.メリット

経営者が会社の連帯保証人となるメリットは以下の3点です。

● 資金調達(融資)の円滑化

中小企業は大企業に比べて財務基盤や信用力が弱いことが一般的です。

経営者個人が保証人となることで企業の信用力を補完でき、会社単体では融資が難しいケース(設立間もない、または成長過程にある企業など)でも、資金を確保しやすくなります。

● 融資条件の優遇(低金利・融資額の増額)

経営者保証を付けることで、金融機関側は貸し倒れのリスクを軽減できます。

その結果、リスクヘッジが効いている分、金利の引き下げや融資限度額の増額など、企業にとって有利な条件が提示される可能性が高まります。

● 経営への規律付け

経営者自身の個人資産が企業の経営結果に直結するため、事業運営においてより慎重かつ責任ある意思決定が促されます。

これにより、企業の健全な経営を促進する「規律付け」の手段として機能します。

1-1-2.デメリット

一方、経営者が会社の保証を行うことで降りかかるデメリットとしては次の3つがあります。

● 個人資産の喪失および自己破産のリスク

会社が返済不能に陥った場合、経営者は預貯金などを使って返済しなければなりません。

負債額が多額であれば、返済が困難となり、経営者個人の生活基盤を失うだけでなく、自己破産に追い込まれる深刻なリスクがあります。

● 事業承継やM&Aの重大な障壁

後継者候補がいる場合でも、多額の個人保証を引き継ぐリスクを嫌って、承継を拒否されるケースが非常に多いです。

またM&Aにおいても、売却後に保証が外れないトラブルが発生したり、買い手が保証の引き継ぎに難色を示したりすることで、円滑な事業承継を妨げる要因となります。

● 思い切った事業展開の阻害

事業に失敗した際の個人リスクが重すぎるため、失敗を恐れてリスクのある投資や新たな挑戦を躊躇してしまいます。

この心理的・経済的負担が企業の成長チャンスを逃し、日本経済全体の活性化を妨げる一因になると指摘されています。

1-3.「経営者保証に関するガイドライン」の制定

経営者保証を付けることで、金融機関からの資金調達がスムーズに行える利点がある一方で、経営者が自社の保証に縛られると、今後新しい事業や再スタートなどが切りにくくなるデメリットもあります。

そこで、「経営者保証に関するガイドライン」が制定されました。

1-3-1.「経営者保証に関するガイドライン」とは

こうした弊害を除去し、中小企業金融の実務を円滑化するため、日本商工会議所と一般社団法人全国銀行協会が共同で事務局となり、2013年12月に「経営者保証に関するガイドライン」を策定・公表し、2014年2月から適用が開始されました。

1-3-2.経営者保証を解除するのに必要な3つの要件

金融機関が保証解除を判断する際の基準として、ガイドラインには、3つの要件が示されています。

● 法人と経営者の関係の明確な区分・分離

法人としての会社と、経営者個人の資産・経理が公私混同なく明確に区別されていることが求められます。

具体的には、会社から経営者への貸付(役員貸付金)や、不明瞭な仮払金がない「資金のやり取りの適正化」や、経営者個人の支出を会社の経費に計上しないといった「資産の分離」があります。

また、公認会計士や税理士などの専門家による検証を受け、その運用状況を金融機関に適切に開示することが望ましいです。

● 財務基盤の強化

財務基盤が強化されている状況とは、経営者個人の資産を返済の担保に頼らなくても、会社単体の資産や収益力のみで、借入金の返済が可能と判断される状態を指します。

主な判断基準として、「返済能力」「自己資本の充実」があります。

「債務償還年数が10年以内」や「2〜3期連続の黒字」などが健全性の目安とされています。

● 財務状況の正確な把握・経営の透明性の確保

金融機関に対し、会社の財務状況や事業計画を「正確・丁寧・タイムリー」に開示し、信頼関係を築いていることが求められます。

具体的には、年1回の本決算の報告だけでなく、月次試算表や資金繰り表などの定期的な提供や、金融機関の要請に対して誠実かつ丁寧に説明を行う体制を整えていることが必要です。

また、業績の見通しに大きな変動が生じた場合などの場合、自ら進んで金融機関へ報告・相談を行う姿勢も必要です。

2.経営者保証を解除するための具体的な準備

M&Aにおける経営者保証の解除は、入念な準備をもって行う必要があります。

なぜなら、場当たり的な対応は、金融機関から解除するに値しないと判断され、クロージングの遅延を引き起こしかねないからです。

以下では、経営者保証の解除を行うための具体的な段取りについて紹介します。

2-1. 棚卸し:保証付き債務の全体像の可視化

まず売り手が行うべきことは、自社の債務と保証の全体像を把握する「棚卸し」です。

自社の債務と保証を可視化すれば、誰がどの債務を承継し、どの保証を優先的に解除すべきか整理しやすくなります。

逆に棚卸しが不十分だと、保証の見落としや解除漏れが生じ、譲渡後も売り手側にリスクが残る恐れがあるので注意が必要です。

また、保証人が代表者以外に及んでいないかも確認が必要です。

注意点として、経営者保証は金融機関からの借入金だけではない点です。

ファイナンスリースにおける残価保証や現状復帰保証人として賃貸契約を行っている場合 にも経営者保証が付く場合があるので確認が必要です。

2-2. デューデリジェンス(DD)中盤まで:経営者保証の解除方法の見当をつける

デューデリジェンス(DD)中盤までには、経営者保証を外す現実的なルートについて、売り手は見当をつけておくことが必要です。

経営者保証を解除する方法として以下のような方法があります。

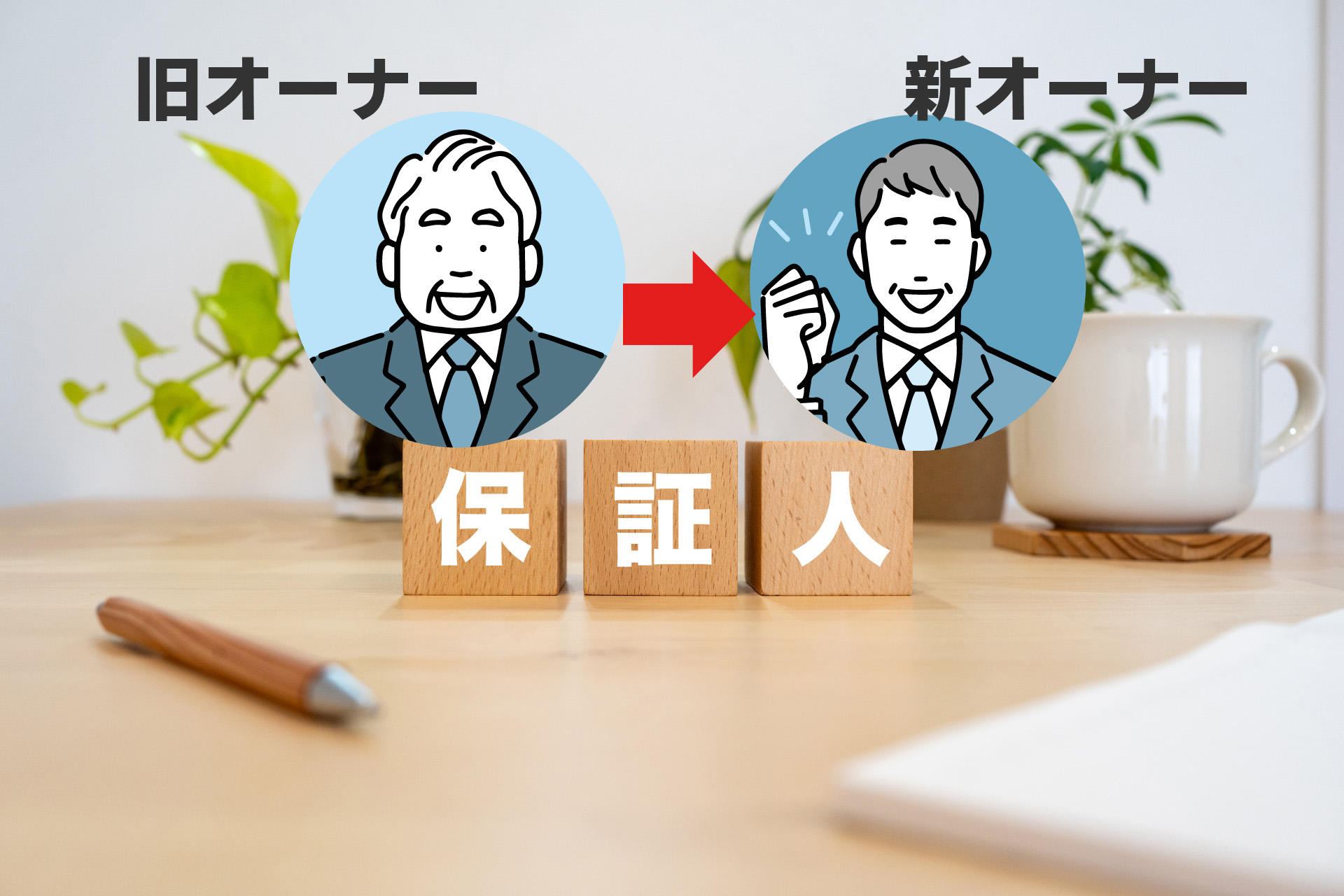

● 買い手へ保証人を入れ替える

● 借換えで旧債務を完済する

(余裕があれば)売り手が譲渡前に解除する

既存債務の保証人を、売り手から買い手へ入れ替える方法もあります。

しかし、実務では借換えが中心になることが多いです。

買い手の借換えに対応できる意思があるかを早めに把握することで、その後の金融機関交渉や契約条件の調整が進めやすくなります。

また、現実的ではないですが、売り手がM&A契約前に経営者保証を解除する方法もあります。

そのためには、経営者保証を解除するのに必要な3つの要件を満たしていることが必要です。

2-3. DD終盤(最終条件がほぼ確定):金融機関へ打診し譲渡後の対応方針を確認する

DD終盤では、譲渡スキームや買い手の属性、統合後の返済計画などの最終条件がほぼ固まります。

この段階で、金融機関へ保証解除や保証人の入替えや借換えの打診を行い、譲渡後の見通しを確認することが重要です(金融機関へ打診は行いますが、ここで経営者保証が外れることではありません)。

確認すべきなのは解除可否だけではありません。

担保や返済条件の見直し・必要資料・稟議期間・手続きの時期・数行の調整要否まで含まれます。

事前相談を怠ると、クロージング後に保証解除が進まない恐れがあるため、必要に応じて買い手とともに説明し、早めに金融機関の意向を把握しておくことが必要です。

2-3-1.(実務面)一般的な金融機関の回答は「借換え」

中小企業におけるM&Aでは、金融機関が保証を単純に外したり、新代表へそのまま付け替えたりすることは難しいのが一般的です。

実務上は、借換えが最も現実的な解決策となります。

借換えとは、買い手が新たな融資や自己資金で既存債務を完済し、旧オーナーの保証契約を消滅させる方法です。

そのため、売り手は金融機関への打診と並行して、事業計画、資金繰り表、返済計画、担保資料などの整備を進め、買い手側の資金調達先や契約事務の流れを早めに固めておくことが重要です。

2-4. 契約:保証解除を後回しにしない条件設計を

経営者保証解除はクロージング後に手続きが続くことが多いため、契約では後回しにしない条件設計が重要です。

具体的には、契約書には経営者保証を外すように買い手売り手とも一緒に努力する旨を記載します。

保証解除や借換えの実行をクロージングの前提条件(Conditions Precedent:CP)に設定することが理想です。

つまり、保証解除の見通しが立たない、または借換えが実行されない限り、M&Aをを実行しない設計です。

これが難しい場合でも、最終契約書(SPA)において経営者保証の解除について明記しておくことが重要です。

具体的には以下の点です。

● 買い手による金融機関対応

● 必要書類の提出

● 実行期限

● 未了時の補償義務

● 証跡交付義務

このように、経営者保証の解除を後回しにしないような条件設計が重要です。

2-3-5. クロージング〜譲渡後:稟議・書面・証跡回収までを完了

経営者保証の解除は、単に「外れる予定」と確認するだけでは足りず、実際に外れたことを客観的に示す証跡を回収して完了となります。

そのため、クロージング当日から譲渡後にかけては、保証解除書面や契約変更書、担保抹消・入替書類などを確実に取得することが重要です。

借換えを行う場合は、既存債務の完済と同時に、保証消滅の書面を回収するのが望ましいでしょう。

複数行取引では一部だけ遅れることもあるため、担当者や期限を明確にした残務管理を徹底する必要があります。

2-3-6. 補足:買い手体力が弱い場合の注意点

買い手の信用力や財務体力が弱い場合、金融機関が借換えを認めず、経営者保証の解除が進まないことがあります。

借換えが成立しなければ、売り手には保証リスクが残ったままになります。

そのため、DD段階で買い手の資金繰りや財務基盤、既存借入あるいはスポンサーの有無などを確認し、借換えの実現可能性を慎重に見極めることが重要です。

必要に応じて、調達先の複線化や譲渡条件の見直しも検討し、保証だけが残る事態を避けることが大切です。

4.M&Aにおける経営者保証解除トラブルを回避するポイント

M&Aにおいて、確実に経営者保証を解除するには度の湯な点に注意しなければいけないのでしょうか。

以下の3点に注意が必要です。

● M&A成立前の早い段階で金融機関に相談

● 最終契約書(SPA)で保証解除や借換えの義務・期限を明記する

● 解除完了の証跡を必ず回収する

それぞれ順を追って解説します。

4-1. M&A成立前の早い段階で金融機関に相談

経営者保証の解除は、最終的には金融機関の判断に大きく左右されます。

そのため、M&Aの条件がある程度固まった段階で、できるだけ早く金融機関へ相談し、保証解除や借換えの見通しを確認しておくことが重要です。

相談が遅れると、必要資料の提出や稟議に時間がかかり、クロージングまでに手続きが間に合わない可能性があります。

事前相談によって、金融機関が解除に難色を示すのか、借換えを前提とするのか、追加担保を求めるのかといった方向性も見えやすくなります。

4-2. 最終契約書(SPA)で保証解除や借換えの義務・期限を明記する

保証解除を確実に進めるには、口頭合意や努力義務だけに頼らず、最終契約書(SPA)に具体的な条件を書き込むことが重要です。

できれば保証解除や借換えの実行をクロージングの前提条件(CP)とし、難しい場合でもSPAに明記しておくと安心です。

前述のように、買い手による金融機関対応や必要書類の提出、実行期限や未了時の補償義務といったなどです。

さらに、譲渡代金の一部を保証解除完了まで留保するホールドバックなどを設ければ、買い手に対する実効性も高まります。

4-3. 解除完了の証跡を必ず回収する

経営者保証の解除は、実際に保証が外れたことを客観的に示す書面を回収して、はじめて完了といえます。

具体的には、保証解除書面や契約変更書、担保抹消や入替えに関する書類などを揃えて個人保証が消滅した事実を証拠として残すことが必要です。

特に複数の金融機関が関わる場合には、一部の手続きだけが遅れることもあるため、担当者や期限、回収書類を一覧化した残務管理が欠かせません。

まとめ

経営者保証は、中小企業の資金調達を支える一方で、経営者個人に重い責任を負わせる仕組みでもあります。

特にM&Aでは、会社を譲渡しても保証が自動的に外れるわけではなく、対応を誤れば旧オーナーだけが返済リスクを抱え続ける事態にもなりかねません。

そのため、保証解除は「譲渡後に考える作業」ではなく、M&Aの初期段階から計画的に進めることが重要です。

具体的には、保証付き債務の全体像の棚卸しを行い、DDの段階で買い手の資金調達力や借換能力を見極め、DD終盤では金融機関に相談して譲渡後の対応方針を確認するといった段取りです。

さらに、最終契約書で保証解除や借換えの義務・期限を明記し、クロージング後も書面や証跡の回収まで徹底することが欠かせません。

経営者保証解除の成否は、事前準備・買い手の体力・金融機関との調整・契約設計の4つで大きく決まるといって過言ではありません。

トラブルを防ぐには、「後で何とかなる」と考えず、早い段階から実務を積み上げる姿勢が重要です。

執筆者 資金調達コンサル/マネーライター 宮本 建一

融資を中心に提案営業を行ってきた元銀行員。

金融機関向け通信講座教材作成および金融専門誌への寄稿の経験多数。

現在、M&Aおよび資金調達記事執筆を中心に活動中。