【M&A】高値で会社を売却できる経営者

に共通する7つの特徴

M&Aで高値で会社を売却できる経営者 に共通する7つの特徴

はじめに

お店で買い物をする際、店員の宣伝文句として下記の2種類のどちらがより買いたくなりますか?

①「今日は安くなってますよ!」

②「今日だけ!通常の30%引きになっています」

とおそらく多くの方が②ではないでしょうか。

M&Aでもこれと同じなのです。

長年育ててきた会社を手放すのですから、できるだけ良い条件で売却したいと考えるのは当然のことでしょう。

しかし、同じような規模や業種の会社でも、売却価格には大きな差が生まれることがあります。

その差を生み出すのは、実は会社の規模や利益だけではありません。

「どのような社長がどのように会社をアピールできるか」という要素が、想像以上に大きな影響を与えるのです。

本記事では、実際のM&A市場で高値での売却を実現している経営者に共通する7つの特徴を、わかりやすく解説していきます。

これから会社の売却を考えている方はもちろん、将来的な選択肢として頭の片隅に置いている方にも、参考になる内容です。

1. 数字を"語れる"社長である

1-1. 感覚ではなくデータで経営を説明できる

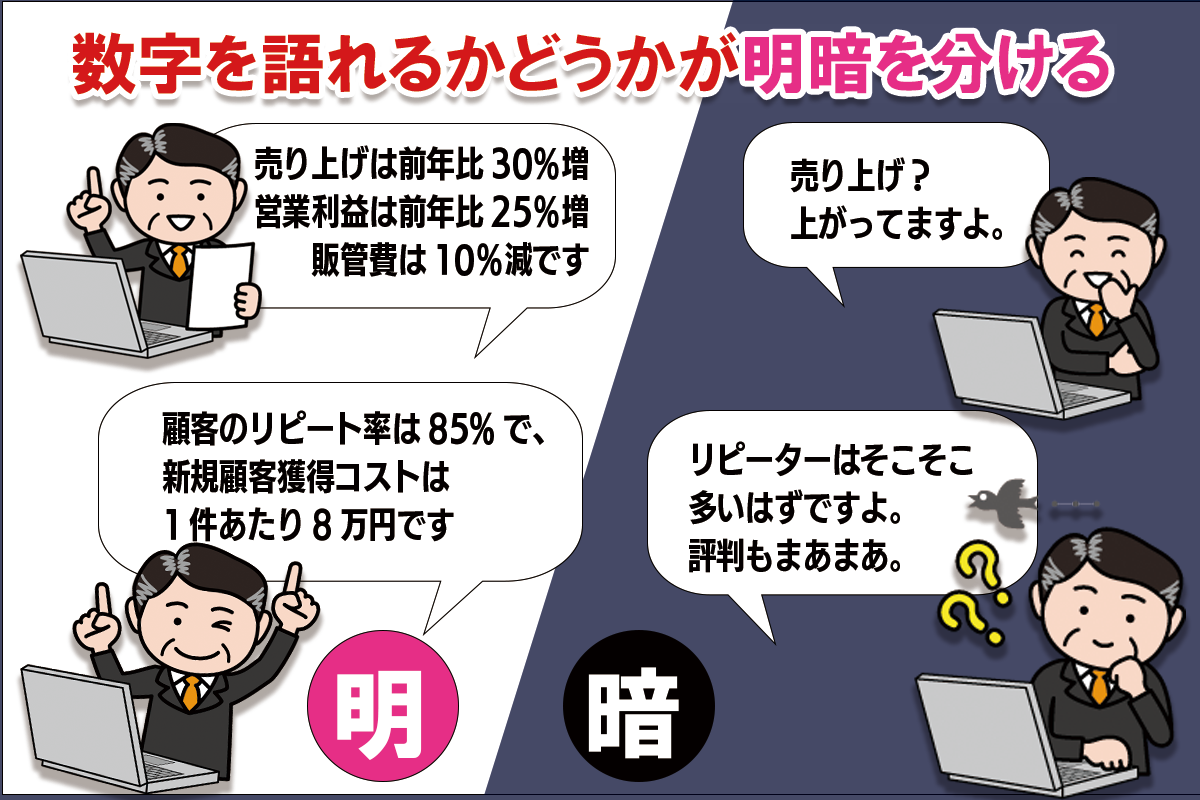

今度は実際のM&Aにおける交渉の場ででてきそうな会話です。

買い手が売り上げについて尋ねた際の、売り手の社長の回答です。

どちらの社長の言葉がより響くでしょうか?

A社長「売り上げはここ3年延びています。お客様からの評判もよいです。」

B社長「当社の売上は過去3年間で年平均15%成長しています。特に主力製品Aの粗利率は35%を維持しており、業界平均の22%を大きく上回っています。また、顧客のリピート率は85%で、新規顧客獲得コストは1件あたり8万円、顧客生涯価値は平均120万円です」

高値で売却できる社長の第一の特徴は、自社の経営状況を数字で明確に説明できることです。

「なんとなく売上が伸びている」「お客様からの評判は良い」といった感覚的な説明ではなく、具体的なデータに基づいて自社の強みや成長性を語れる能力が求められます。

このように具体的な数字を示すことで、買い手は「この会社はどのくらい優良なのか、成長性があるのか」を客観的に判断できます。

感覚的な説明だけでは、買い手は不安を感じ、評価額を下げざるを得なくなってしまうのです。

財務データはもちろんのこと、KPI(重要業績評価指標)と呼ばれる経営指標も重要です。

売上成長率、顧客獲得コスト、従業員一人あたりの売上高、在庫回転率など、業種によって重要な指標は異なりますが、自社にとって何が重要な数字なのかを理解し、それを追跡・管理できている社長は、買い手から高く評価されます。

「そうした数字は社長が答えられなくても財務諸表を見ればわかるだろう。」

と思われるかもしれません。

しかし、ここでは、必ずしも数字そのものを知りたいだけとは限りません。

社長が、しっかり自社の経営内容を把握しているのか?を判断する材料にもなるのです。

「社長」というステータスがついていることを「社長」だと思っている方をたまに見かけます。

そういう社長は、仕事をしている社員を監督することが社長の仕事であると思っています。本来、社長の仕事は会社を経営することです。

中小企業の社長であれば、日報・週報・月報など、財務諸表では把握しにくい日々の数値も確認しており、営業上の報告や問題などを細かく把握したうえで数字を語れることが理想です。

それが、後になって、DDでは気が付けなかった簿外債務などが発覚するリスクを下げることにもつながります。

1-2. 買い手が求める「根拠ある自信」とは

買い手企業が最も警戒するのは、根拠のない楽観論です。

「うちの会社は絶対に伸びます」

「この商品は最高です」

といった主観的な主張だけでは、むしろ信頼を損ねてしまいます。

一方で、数字に裏付けられた自信は説得力を持ちます。

<事例>

あるIT系の中小企業の社長は「当社のSaaS製品の月次解約率は0.8%で、業界平均の3〜5%と比較して極めて低い水準です。これは製品の使いやすさと顧客サポート体制の充実が評価されている証拠です」と説明しました。

このように、自社の強みを数字で示し、それがなぜ優れているのかを業界基準と比較して説明できる社長は、買い手に「この経営者は現実を正確に把握している」という安心感を与えます。そして、その安心感が高い評価額につながるのです。

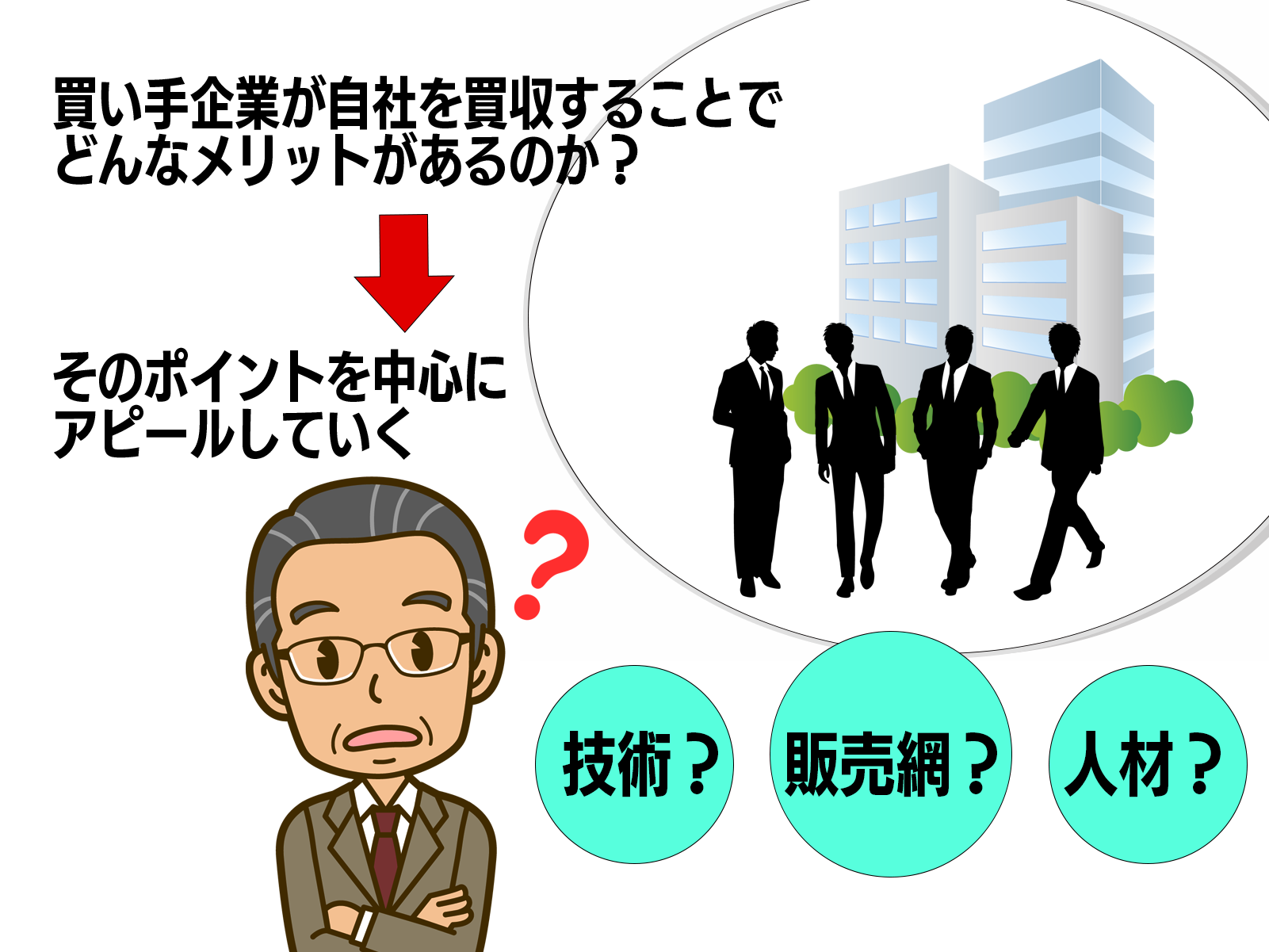

2. 買い手のメリットを先に考えられる

2-1. 売り手視点から買い手視点への転換

多くの経営者は、会社を売却する際に「自分がなぜ売りたいのか」ばかりを考えてしまいがちです。

後継者不足、健康上の理由、新しい事業への挑戦など、売却理由は様々ですが、それを前面に出しすぎると買い手の関心を引くことはできません。

高値で売却できる社長は、視点を180度転換させます。

「買い手企業にとって、この会社を買収することでどんなメリットがあるのか」を徹底的に考え、それを具体的に提示できるのです。

<事例>

ある食品製造会社の社長は、大手食品メーカーに対して次のようにプレゼンテーションしました。

「御社は全国に強力な販売網をお持ちですが、健康志向の高価格帯商品ラインは手薄です。当社の有機食品ブランドを組み合わせることで、御社の販売チャネルを通じて年間売上を現在の3億円から3年後には10億円規模に拡大できる可能性があります。」

このように、相手企業のビジネス状況を理解した上で、自社を買収することで得られる具体的な利益を示すことが重要です。

2-2. 買収後のシナジーを具体的に示す方法

シナジーとは、2つの企業が統合することで生まれる「1+1が3にも4にもなる効果」のことです。

このシナジーを具体的に示せる社長は、買い手から高く評価されます。

シナジーには主に次のような種類があります。

● 売上シナジー

両社の強みを組み合わせることで売上が増える効果です。

たとえば、ある地方の小売チェーンが全国展開している企業に買収される場合、「当社の地域密着型の商品開発ノウハウと、御社の全国チェーンを組み合わせれば、地域限定商品を全国展開できます」といった提案ができます。

●コストシナジー

重複する機能を統合することでコストを削減できる効果です。

「当社と御社の物流拠点を統合すれば、年間3000万円のコスト削減が見込めます」といった具体的な数字で示すことが効果的です。

●技術・ノウハウのシナジー

一方が持つ技術やノウハウを他方が活用することで生まれる価値です。

ある製造業の社長は「当社の独自製造技術と御社の製品開発力を組み合わせれば、業界初の新製品を開発できる可能性があります」と提案し、買い手の強い関心を引きました。

相手企業の戦略や課題を事前に研究し、自社との組み合わせで生まれる価値を具体的に示すことが、高値売却への近道なのです。

3. 情報を整えて早めに共有できる

3-1. デューデリジェンスをスムーズにする準備

デューデリジェンス(DD)とは、買い手企業が売却対象の会社を詳細に調査するプロセスのことです。

財務状況、法的リスク、事業の実態など、あらゆる側面が精査されます。

このデューデリジェンスをスムーズに進められるかどうかが、売却価格に大きく影響します。

高値で売却できる社長は、必要な資料を事前に整理し、求められたらすぐに提供できる体制を整えています。

具体的には、以下のような資料を準備しておく必要があります。

●財務関連資料

過去3〜5年分の決算書、税務申告書、月次試算表、資金繰り表など。これらは会計事務所の協力を得て、いつでも提出できる状態にしておきます。

●契約書類

主要な取引先との契約書、不動産の賃貸借契約書、従業員の雇用契約書、金融機関との借入契約書など。特に重要な契約は更新時期や特記事項も整理しておきます。

●事業関連資料

商品・サービスの一覧、価格表、顧客リスト、仕入先リスト、在庫状況、設備リストなど。事業の実態を把握するための基礎資料です。

<事例>

ある卸売業の社長は、売却を検討し始めた段階で、専門家のアドバイスを受けながら2ヶ月かけてこれらの資料を整備しました。

その結果、デューデリジェンス時には時間をかけずに資料を提示することができ、予定の期間を通常の半分に短縮でき、買い手から「非常に誠実で信頼できる経営者」という評価を得て、当初の提示額より10%高い価格での売却に成功しました。

3-2. 資料の即応性が信頼につながる理由

買い手企業が資料を要求したとき、「ちょっと探してみます」「来週までお待ちください」といった対応が続くと、買い手は不安を感じ始めます。

「何か隠しているのではないか」「管理体制が杜撰なのではないか」といった疑念が生まれるからです。

一方、資料請求に対して即座に、あるいは翌日には提出できる社長は、買い手に「この会社は管理がしっかりしている」「経営者が誠実である」という印象を与えます。この信頼感が、評価額の向上につながるのです。

実際、M&Aの専門家によると、資料提出のスピードと売却価格には明確な相関関係があるといいます。

情報開示に時間がかかる企業は、情報管理がきちんとできていない場合が多く、買い手がデューデリジェンスにおいて、情報を精査してみると様々な問題が発覚するケースが少なくありません。

その結果、最終的に当初の提示額より低い価格で売却されるケースが多くなります。

そうした意味において、迅速に情報提供できる企業は管理がしっかりできていることから、問題も少なく、提示額を維持、あるいは上回る価格での売却を実現しているのです。

情報の整理と迅速な開示は、単なる事務作業ではありません。それ自体が「この会社は信頼できる」というメッセージになり、企業価値を高める重要な要素なのです。

4. 社員・顧客への誠実さがある

4-1. 「人を大事にしている経営者」が評価される背景

会社の売却において、買い手が最も重視する要素の一つが「引き継ぎ後もビジネスが順調に続くかどうか」です。

そして、その成否を大きく左右するのが、従業員と顧客との関係性です。

高値で売却できる社長は、日頃から従業員を大切にし、良好な職場環境を作っています。

離職率が低く、従業員満足度が高い会社は、買収後も安定的に運営できる可能性が高いと評価されます。

<事例>

ある運送会社の例を見てみましょう。

この会社の社長は、ドライバーの労働環境改善に力を入れ、業界平均を大きく上回る給与水準を維持していました。

その結果、離職率は年間5%と業界平均の12.4%(2022年厚生労働省雇用動向調査より)を大幅に下回り、ベテランドライバーが多数在籍していました。

買い手企業は、この低い離職率と従業員の高い士気を高く評価し、「買収後も人材が定着し、安定的にサービス提供できる」と判断しました。

結果として、同規模の同業他社より約20%高い価格での売却が実現したのです。

逆に、従業員との関係が悪く、売却の噂が流れただけで優秀な人材が流出してしまうような会社は、買い手にとって大きなリスクとなり、評価額が大幅に下がってしまいます。

4-2. ステークホルダーとの関係性が企業価値に与える影響

従業員だけでなく、顧客との関係性も重要です。特定の社長個人に依存したビジネスモデルは、買収後にリスクとなります。

「社長が変わったら取引をやめる」という顧客が多い場合、買い手は大きな不安を感じるからです。

高値で売却できる社長は、自分個人ではなく、会社全体として顧客との関係を構築しています。

顧客情報は適切に管理され、複数の担当者が顧客との関係を持ち、社長がいなくても事業が回る仕組みを作っているのです。

<事例>

ある専門サービス業の社長は、売却準備の一環として、主要顧客20社を訪問し、「将来的に会社を次世代に引き継ぐ予定があるが、サービス品質は維持される」という趣旨の説明を行いました。

その際、後継候補の社員も同行させ、顧客との関係構築を進めました。

この取り組みにより、買い手企業は「顧客基盤が社長個人に依存していない」と評価し、事業の継続性に高い信頼を置きました。

結果として、顧客ロイヤルティの高さが数値化され、評価額の向上につながったのです。

取引先との関係も同様です。

特定の仕入先に依存しすぎていないか、支払い条件は適正か、長期的な信頼関係が築けているかといった点も、企業価値を左右します。

日頃からステークホルダーとの誠実な関係構築に努めている社長は、その姿勢が企業価値として評価されるのです。

5. ビジネスモデルの独自性をしっかり説明できる

5-1. 参入障壁の高さを言語化する

買い手企業が高い価格を支払ってでも買収したいと思うのは、その会社が「簡単には真似できない何か」を持っている場合です。

この「簡単には真似できない何か」を、専門用語で「参入障壁」や「競合優位性」と呼びます。

高値で売却できる社長は、自社のビジネスモデルの独自性と参入障壁を明確に説明できます。

単に「うちの商品は良い」というのではなく、「なぜ競合が真似できないのか」を具体的に語れるのです。

<事例>

ある地方の食品メーカーの社長は、次のように説明しました。

「当社の主力商品である発酵食品は、この地域特有の気候と、100年以上受け継がれてきた独自の菌株を使用しています。同じ味を再現するには、この地域で、同じ環境で、最低でも10年以上の熟成期間が必要です。

さらに、製造技術は職人の経験に依存する部分が大きく、マニュアル化が困難です」

この説明により、買い手は「この会社の製品は他では作れない」と理解し、高い評価を与えました。

参入障壁には様々な種類があります。

特許や商標などの知的財産権、長年かけて構築した顧客ネットワーク、特殊な技術やノウハウ、地域に根ざしたブランド力、行政の許認可など、自社がどのような参入障壁を持っているかを整理し、それを説得力を持って説明できることが重要です。

5-2. 差別化された商品・サービスの効果的なアピール

独自性を説明する際は、具体的なデータや事例を交えることが効果的です。

抽象的な説明だけでは、買い手は本当に差別化されているのか判断できないからです。

<事例>

ある建設関連企業の社長は、自社の独自性を次のように説明しました。

「当社は特殊な防水工法の施工に特化しており、この分野での施工実績は地域でトップです。過去20年間で500件以上の施工を手がけましたが、不具合によるクレームは1件もありません。

また、この工法を確実に施工できる職人を社内に15名擁しており、彼らの育成には最低5年かかります。

さらに、主要な建設会社5社と長期的な優先発注契約を結んでおり、年間受注額の約70%が安定的に確保されています」

このように、技術力を実績数字で示し、人材の希少性を育成期間で表し、顧客との関係を契約条件で明示することで、独自性が具体的に伝わります。

また、顧客の声や第三者評価も効果的です。「業界紙で2年連続ベストサービス賞を受賞」「顧客満足度調査で95%の高評価」「リピート率90%」といった客観的な指標は、独自性の証明になります。

重要なのは、自社の強みを主観的に語るのではなく、事実とデータに基づいて客観的に示すことです。それができる社長は、買い手から「この会社には本物の価値がある」と認識され、高い評価を得られるのです。

6. 柔軟な姿勢と決断力を併せ持つ

6-1. 条件交渉における柔軟性の重要性

会社の売却交渉では、価格だけでなく、様々な条件について話し合いが行われます。

従業員の雇用継続、社名やブランドの存続、売却後の社長の関与期間、支払い条件など、検討すべき事項は多岐にわたります。

高値で売却できる社長は、自分の希望を押し通すだけでなく、買い手の要望にも耳を傾け、柔軟に対応できる姿勢を持っています。

この柔軟性が、最終的により良い条件での合意につながるのです。

<事例>

ある製造業の社長は当初、「社名は絶対に変えないでほしい」という強い希望を持っていました。

しかし、買い手企業が「グループ統一ブランドへの変更が必要」という方針を持っていることを知り、考え方を変えました。

「社名変更は受け入れます。ただし、これまで培ってきた品質へのこだわりは継続してください。

また、地域での認知度が高いため、移行期間として2年間は旧社名も併記していただけませんか」と提案したのです。

この柔軟な対応により、買い手企業も「この社長は協力的で話がしやすい」と感じ、価格面で譲歩してくれました。

結果として、当初の提示額より8%高い価格での売却が実現したのです。

6-2. 適切なタイミングでの決断がもたらす効果

一方で、柔軟性だけでなく、適切なタイミングでの決断力も重要です。

あれこれ悩みすぎて決断を先延ばしにすると、買い手の熱意が冷めてしまったり、市場環境が変化したりして、好条件での売却機会を逃してしまうことがあります。

M&Aの交渉には「熱量」が存在します。買い手企業が「ぜひこの会社を買収したい」と強く思っているタイミングで合意できれば、より良い条件を引き出せる可能性が高まります。

逆に、交渉が長引くと、買い手の熱意が下がったり、社内で反対意見が出てきたりして、条件が悪化することもあるのです。

<事例>

ある小売業の社長は、買い手企業から提示された条件に対して、2週間という期限を設けて検討しました。

その間、税理士やM&Aアドバイザーと綿密に協議し、メリット・デメリットを整理しました。

そして、期限内に「基本的に合意するが、従業員の雇用条件についてのみ改善を求める」という明確な回答を出しました。

この迅速で明確な意思決定により、買い手企業は「この社長は信頼できる」と感じ、従業員の雇用条件についても前向きに対応してくれました。

もしこの社長が何ヶ月も悩み続けていたら、おそらく買い手の熱意は冷め、話自体が流れていたかもしれません。

柔軟性と決断力のバランスを取ることは簡単ではありませんが、このバランスを取れる社長は、交渉を有利に進め、高値での売却を実現できるのです。

7. 相談相手を早く見つけている

7-1. 税理士やM&Aアドバイザーへの早期相談

会社の売却は、経営者が一人で進められるものではありません。

財務、税務、法務、評価など、専門的な知識が必要な場面が数多くあります。高値で売却できる社長は、早い段階で適切な専門家に相談し、準備を進めています。

特に重要なのが、M&Aアドバイザーや仲介会社との関係です。

彼らは売却市場の動向を把握しており、どんな買い手がどんな会社を求めているかという情報を持っています。

早期に相談することで、最適なタイミングで最適な買い手を見つけられる可能性が高まります。

<事例>

ある建設業の社長は、60歳になった時点で、まだ売却の具体的な予定はなかったものの、M&Aアドバイザーに相談を始めました。「今すぐ売るわけではないが、5年後くらいを目処に考えている」と率直に伝えたのです。

アドバイザーは、その5年間で準備すべきことをリストアップしてくれました。

財務体質の改善、重要契約の整理、後継者候補の育成、ビジネスの文書化など、計画的に準備を進めることができました。

そして5年後、実際に売却を決断したとき、すでに準備が整っていたため、スムーズに交渉が進み、複数の買い手候補の中から最も条件の良い相手を選ぶことができました。もしこの社長が売却を決めてから慌てて準備を始めていたら、これほど良い条件は引き出せなかったでしょう。

7-2. 客観的な視点で売却準備を整える方法

経営者は自分の会社に対して強い愛着や思い入れを持っています。

それは素晴らしいことですが、一方で客観的な視点を失わせることもあります。「この事業は将来性がある」と思っていても、市場からは評価されないかもしれません。

「この設備は価値がある」と考えていても、実際には時代遅れになっているかもしれません。

第三者の専門家に相談することで、こうした主観的な評価を客観的に見直すことができます。

税理士は財務面から、弁護士は法的リスクの面から、M&Aアドバイザーは市場価値の面から、それぞれ異なる角度で会社を評価してくれます。

専門家のアドバイスは、ときに厳しい現実を突きつけることがあります。

そのため、内容をすぐには受け入れられない経営者も少なくありません。

中には「第三者にはうちの状況なんてわからない」と思い、心を閉ざしてしまう人もいます。

しかし、M&A仲介業者や弁護士、税理士、銀行といった専門家は、数多くの事例を見てきたプロです。

もはや事情を知らない「ただの第三者」ではなく、経営者が直面する問題をよく理解している存在なのです。

つまり、たとえ厳しいものであっても、現実を見る、受け入れることができること、そして、それに応じた軌道修正ができる資質を持っていることがM&Aを成功に導ける経営者と言えるでしょう。

<事例>

ある製造業の社長は、自社の保有する特許技術に大きな価値があると考えていました。

しかし、弁護士に相談したところ、その特許は間もなく期限切れになることが判明しました。

また、M&Aアドバイザーからは「この技術分野は急速に進歩しており、現在の特許技術だけでは差別化要因として弱い」という指摘を受けました。

この客観的な評価を受けて、社長は売却のタイミングを早めることを決断しました。

特許が完全に価値を失う前に、また競合技術が台頭する前に売却することで、より高い評価を得られたのです。

もし専門家に相談せず、自分の判断だけで進めていたら、売却のタイミングを逃し、大きく価値を下げてしまっていたかもしれません。

専門家への相談は、単に知識を得るためだけではありません。

自分では気づけない課題を発見し、会社の本当の価値を理解し、最適なタイミングと方法で売却を進めるための、重要なステップなのです。

まとめ

ここまで、高値で会社を売却できる人に共通する7つの特徴を見てきました。

これらの特徴に共通するのは、「買い手の立場に立って考える」「準備を怠らない」「客観的な視点を持つ」という姿勢です。

会社の売却は、単に「いくらで売れるか」という価格交渉だけではありません。長年築いてきた事業を適切に評価してもらい、従業員や顧客の未来も考慮しながら、最良の相手に引き継ぐという、経営者として最後の大きな仕事です。

そして、その成否は突然の売却決断時から始まるのではなく、日々の経営の積み重ねによって決まります。数字で経営を語れる能力、ステークホルダーとの誠実な関係構築、事業の独自性の明確化、これらはすべて、良い経営そのものです。

つまり、高値で売却できる社長とは、日頃から優れた経営を実践している社長なのです。会社の売却を考えているかどうかに関わらず、これらの特徴を意識して経営に取り組むことは、企業価値を高め、より強い会社を作ることにつながります。

将来的に会社の売却を選択肢の一つとして考えている経営者の方は、今日からでも準備を始めることをお勧めします。

そして、一人で悩まず、信頼できる専門家に相談することが、成功への第一歩となるでしょう。

執筆者 経営支援・WEBコンサル・WEBコンテンツライター 白河 真琴

中小企業の経営のサポートの経験を活かしながらコンテンツライターとして活動中。

自身の会社のM&Aの経験から企業法務やM&A関連の執筆を中心に行っています。