M&Aで買い手に選ばれるための条件

~なぜ、あの会社は選ばれたのか~

はじめに

あるITベンチャーの創業者は大学卒業後すぐに起業し、7年間で売上10億円まで成長させました。無借金で黒字経営、業績も好調。小規模ながら急成長を続ける優良企業です。

新規事業を立ち上げる資金を作るため、M&Aにて自社の売却を検討。

成長企業でもあり、売却金額も妥当な設定なので、「すぐに買い手がつく」はずでした。

ところが、ふたを開けてみると、M&Aは苦戦を強いられることとなりました。

財務状況は健全、業績良好、売却価格も適正なのに、なぜ買い手に背を向けられてしまったのでしょう?

実は、数字だけでは見えない重大な問題が隠れていたのです。

同規模の同売上の会社であっても、買い手に選ばれやすい会社、選ばれにくい会社が存在します。

この記事では、M&Aで買い手に選ばれるために本当に必要なことを、具体例を交えながらわかりやすく解説します。

買い手企業が重視するポイント、避けられる企業の特徴、そして選ばれる企業になるための具体的な改善策をお伝えします。

1. 買い手は何を見抜いているのか?

昨今のM&Aはもはや「窮地に立たされた企業の最後の切り札」ではありません。

いまや、企業が次の成長ステージへと飛躍するための「攻めの戦略ツール」に進化しています。

当然、買い手の視点も昔とは変わっています。

1-1. M&Aはかつての「救済型」から「成長パートナーへ」

かつてのM&Aには「倒産寸前の会社を安く買いたたく」というイメージが色濃くありました。今もなお、赤字を増やしながらも、自転車操業を続ける企業や、後継者不在のまま高齢の経営者が時代の変化に取り残され、会社が衰退の道をたどるケースも少なくありません。

こうした状況に陥ってから、ようやくM&Aを選択するケースも見られます。

しかし、今や、M&Aにおいて、買い手企業が求めているのは、単に安価に事業を取得して再生を図ることだけではありません。

むしろ、多くの場合、買い手は自社とともに未来を切り拓ける「成長パートナー」を探しているのです。

2-2. 買い手が見ている4つの柱

買い手企業が企業を評価する際、概ね次のような優先順位で見ています。

第1位:事業の成長性

• 市場は今後拡大していくのか?

• 競合他社に勝てる優位性があるか?

• 独自の技術力を持っているか?

• 将来的な収益拡大の可能性はあるか?

第2位:財務の健全性

• 継続的に利益が出ているか?

• 借金は多すぎないか?

• 金銭の流れは健全か?

• 資金調達力はあるか?

第3位:経営陣の質

• 経営陣は経営の資質があるか?

• 後継者は育っているか?

• 会社の管理体制は整っているか?

• ガバナンス(企業統治)は機能しているか?

第4位:組織の安定性

• 社員は定着しているか?

• 良い企業文化があるか?

• 労務管理は適切に行われているか?

• 人材の質は高いか?

1-3. 時代と共に変わる新しい評価価値

これらの基本的な評価項目に加えて、最近では以下の点も重視されるようになっています。

① デジタル化・DXへの対応力

コロナ禍を機に、リモート対応やデジタル化で業務効率化と顧客対応を進めた企業は、高く評価されています。単に、DX導入だけでなく、AI人材などの育成がなされているかも注目されます。

② ESG経営への取り組み

環境・社会・ガバナンスへの取り組みも重要な評価項目で、持続可能な経営を実践している企業が選ばれやすくなっています。

③ 業界・規模・トレンド

業界、企業規模、市場の規模やトレンドによっても買い手ニーズは大きく異なりますから、業界特性に応じて評価のポイントが変わることを理解しておくことが重要です。

2. 買い手に背を向けられる企業とは

ここでは「買手に背を向けられる理由」についてご説明します。

問題点を把握と改善への取り組みを行うことで、買い手にとっての魅力的な投資対象となります。

2-1. 黒字でも安心できない ─ 財務面のほころび

財務面での問題は最も重視される判断材料の一つです。

財務状況が悪化している企業はもとより、デューデリジェンス(買収監査)の時に初めて、財務面でのほころびを知ることになる場合もあります。

① 会計に不正の疑いがある

当然のことながら、粉飾決算や会計不正が疑われる企業は、買い手企業から最も避けられる対象となりますが、これらは意図的ではない場合も含まれます。

具体的には:

• 売上や売掛金水増し

• 費用の先送り

• 架空取引の計上

• 不適切な資産評価、見落とされた簿外債務

• 突然の銀行借り入れ審査落ち

(これについては、相応の原因があるはずなので、調査が必要です)

財務面での不正は、買い手にとっては大きなリスクとなるため、こうしたものが見つかった場合、大きく信頼を失い、最悪、破談と言うことも避けられません。

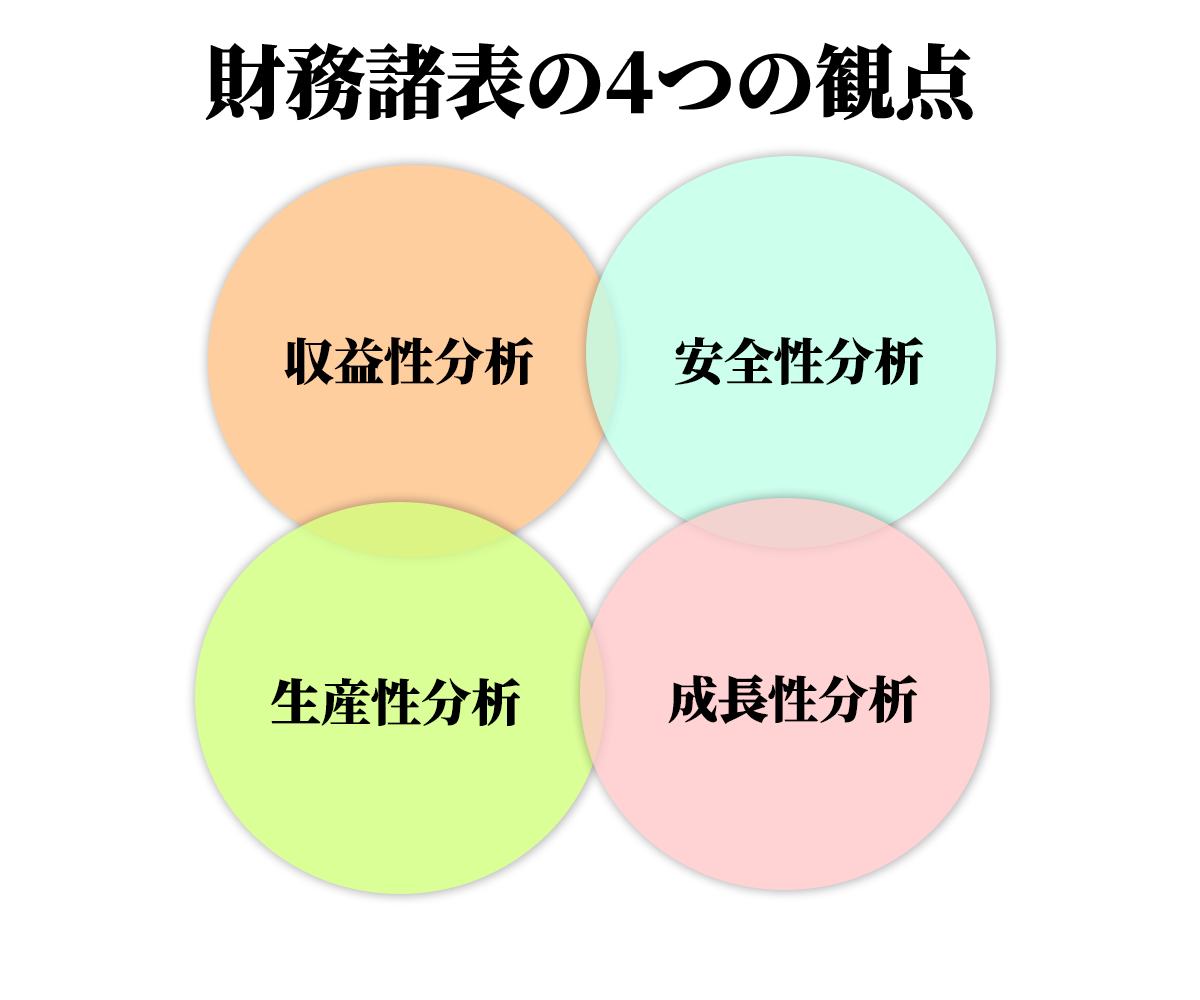

② 財務諸表の4つの観点の達成率

財務諸表の分析には大きく分けて4つの観点から観ることができます。

各項目はさらに細かく様々な分析がありますが、これらの数値の達成率が危険水域になっていないか、などを分析した上で投資判断を行います。

─収益性分析─

売上高に対してどれほどの利益を残せているか、効率良く収益を稼ぎ出せているかの分析です。

─安全性分析─

企業の支払能力や倒産リスクなどを測る分析です。

─生産性分析─

投資したものからどれだけ付加価値を乗せられたか、また、労働や設備からどれほどの価値を生み出せたか、などを測る分析です。

─成長性分析─

企業の成長実績と、将来の成長が見込めるかという分析です。

2-2. 特定人物一強な組織・やる気がない組織は誰も引き継がない

経営体制や組織構造の問題も、買い手企業が慎重になる要因の一つです。

特に中小企業においては、社長や特定の人物への依存度が強すぎることで、組織としての持続性や発展性に疑問を持たれることがあります。

① 社長一人に依存しすぎている

冒頭のベンチャー企業の失敗原因がまさにこれでした。

カリスマ性のある優秀な創業者社長が、その技術力と人脈を使って、ほぼ一人で会社を成長させてきたのです。

いわゆるデキ過ぎる社長が社員を育てなかった、ということになるのでしょうか。

その後、この社長は、十分な資金がないまま新事業に着手。

元の事業は社長の影響力がなくなったことで、売り上げは激減、やがて清算へ。

新事業は優秀なスタッフをたくさん集めたのが裏目に出て、人件費が重荷となり、さらに、充分な設備投資もできないまま、利益も頭打ちになっているようです。

もし、元の事業が正常に売却できていれば、また違う未来が見えていたことでしょう。

② 特定の人にしかできない仕事がある

属人的業務に依存している場合、つまり、他の人が代われないような業務を特定の担当者が行っている場合も、その担当者が退職してしまうと、業務そのものが回らなくなるリスクとなります。

買い手企業が懸念するポイント:

• 重要な取引先との関係が社長あるいは特定の人の人脈に依存している

• 技術開発や製品設計、システムの保守など、社長あるいは特定の人しかできない

• 意思決定のプロセスが社長あるいは特定の人の一存で決まる

• 経営ノウハウや権限が社長あるいは特定の人に集中している

このような状況では、社長あるいは特定の人が抜けた後の事業継続性に大きな疑問符がつき、買い手企業としては、高額な投資をするのにリスクが高すぎると判断します。

さらに、業務の標準化やマニュアル化が進んでおらず、ノウハウの共有ができていない場合はなおさら、M&A後の統合プロセスにおいて大きな障害となります。

ただし、買い手は売り手側の優秀な社長を買収後も一定期間あるいは永続的に社内にとどめておく(ロックアップ)という契約をする方法もあります。

③ 従業員のモチベーションが低い

従業員の離職率が高い企業や、労働環境に問題がある企業も敬遠される傾向にあります。

人材面での問題点:

• 人材の定着が悪く、常に採用活動に追われている

• ノウハウが蓄積されず、同じミスを繰り返す

• 社内の雰囲気が悪く、従業員のモチベーションが低い

• ハラスメント問題が発生している

特に、労基法違反やハラスメント問題を抱える企業は、買収後に訴訟リスクを伴うため、買い手から警戒されます。

人材は企業の最大の資産。離職が絶えない組織では、買収後の事業継続に大きな不安が残ります。

2-3. 時代に取り残された事業 ─「選ばれない理由」は静かに進行する

該当事業そのものが抱える問題だけでなく、時代の波に乗れているかも問題となります。

変わりゆくトレンド、デジタル化への対応などを意識していない企業は、いつのまにか時代に取り残され、競争力を失い、投資対象として魅力を感じてもらえません。

① 市場規模が縮小している

市場規模が継続的に縮小している業界で差別化要因を持たないまま事業を展開している企業は、長期的な成長が見込めないため買い手企業から敬遠されます。

市場縮小の例:

• 代替技術の普及により需要が減少している業界(例:フィルムカメラ、固定電話)

• 人口減少の影響を直接受ける地域密着型事業

• ライフスタイルの変化により需要が減っている業界

• 規制強化により市場が縮小している分野

② 技術革新への対応が遅れている

デジタル化の波に乗り遅れている企業や、業界の技術革新に対応できていない企業も問題となります。

技術的な問題の例:

• ITシステムが旧式で業務効率が悪い

• 紙ベースの業務が多く、デジタル化が進んでいない

• 新しい技術やサービスへの投資を怠っている

• 製造設備が老朽化し、自動化が遅れている

• ECサイトやオンライン対応ができていない

3. 買い手が惚れる“強い会社”の共通点

買い手企業が「なんとしても欲しい」と思う企業は、単なる財務的な健全性だけでなく、将来性や統合後のシナジー効果まで含めた総合的な魅力を持っています。

3-1. 揺るぎない財務基盤

買い手が最も注目するのは、揺るぎない財務基盤です。

どの角度から見てもぶれのない数字を示す健全な財務体質こそ、統合リスクを抑え、確実な投資回収を可能にする決定的な強みとなります。

① 無借金経営

借入金がない企業は、M&A市場で非常に高く評価されます。

無借金経営を維持している企業は、買収後の資金調達において柔軟性が高く、追加投資や事業拡大の際にも有利な条件で資金を調達できます。

無借金経営のメリット:

• 金利負担がないため、利益率の改善が期待できる

• 経済環境の変化に対する耐性が高い

• 不況期でも安定した経営を続けられる

• 財務の自由度が高く、戦略的な投資が可能

• 買い手企業にとって安心感がある

また、金融機関への返済義務がないため、事業から生み出されるキャッシュフローを成長投資に振り向けることができ、長期的な視点での価値創造を期待できます。

継続的な黒字経営の実績

過去3年以上にわたって安定した黒字を維持している企業は、買い手から高く評価されます。継続的な黒字経営は、企業の基本的な収益力と経営陣の実行力を示す重要な指標となります。

評価される財務指標:

• 売上高営業利益率が業界平均を上回っている

• 営業キャッシュフローが安定的にプラスを維持

• ROE(自己資本利益率)が高水準

• EBITDA(利払い・税引き・償却前利益)が安定

これらの指標が良好な企業は、M&A後も安定した収益を期待でき、投資回収の確実性が高いと判断されます。

豊富なキャッシュと投資余力 潤沢な現金及び現金同等物を保有している企業は、買い手企業から見て非常に魅力的です。豊富なキャッシュは買収価格の一部を相殺する効果があり、実質的な買収価格を下げることができます。また、投資余力のある企業は、M&A後の統合プロセスで必要な投資を自己資金で賄うことができ、買い手企業の財務負担を軽減します。

3-2. 成長性と収益性の両立

財務的な健全性に加えて、将来の成長性と現在の収益性を両立している企業は、買い手企業にとって理想的な投資対象です。成長市場に位置する事業や、独自の技術・サービスを持つ企業は特に高く評価されます。

成長市場での事業展開 将来的な市場拡大が見込まれる分野で事業を展開している企業は、買い手企業から注目を集めています。

① 注目される業界

• IT・デジタル関連:AI、IoT、クラウドサービス、サイバーセキュリティなど

• ヘルスケア関連:医療機器、介護サービス、健康管理アプリ、遠隔医療など

• 環境・エネルギー関連:再生可能エネルギー、省エネ技術、リサイクル事業など

• DX支援サービス:デジタルトランスフォーメーションを支援するコンサルティングやシステム開発

これらの市場は今後も拡大が予想されており、そこで競争力を持つ企業は長期的な成長が期待できます。

市場でのポジション 市場シェアの高い企業や、顧客との長期的な契約関係を築いている企業も、安定した収益基盤を持つとして評価されます。

② 評価される4つの要素

• 市場ポジション:業界内での市場シェア、ブランド力、特許や独自技術の保有、競合優位性の明確さ

• 顧客基盤:リピート率の高さ、長期契約の顧客の多さ、顧客層の多様性、顧客との関係性の深さ

• 成長性:売上成長率が業界平均を上回る、新規事業展開の実績、海外展開など拡大余地の大きさ

• 収益性:営業利益率の高さ、ROEの優秀さ、EBITDAマージンの良好さ、キャッシュフロー創出力

これらの企業は、買収後も継続的な収益を期待でき、投資リスクが相対的に低いとみなされます。

3-3. 人が育つ環境があるか

企業が持続的に成長するためには、優れた経営陣と人材が欠かせません。

買い手は、組織に「人を育てる力」と「それを支える土台」が確立されているかを鋭く見極めます。

① 経営陣の実績と専門性

業界経験が豊富で、過去に事業成長を実現した実績のある経営陣がいる企業は高く評価されます。経営陣の実績と専門性、組織としての実行力が高い企業は、M&A後の統合プロセスがスムーズに進むと期待されます。

② 優秀で定着率の高い従業員

従業員の定着率が高く、専門性の高い人材を多数抱えている企業も魅力的です。これらの企業は、M&A後も既存事業の継続性が保たれ、さらなる成長が期待できると判断されます。

人材面での強み:

• 離職率が低く、ノウハウが蓄積されている

• 専門性の高いスキルを持つ人材が多い

• 従業員のモチベーションが高い

• チームワークが良好

• 人材育成制度が充実している

③ 整備されたコーポレートガバナンス

コーポレートガバナンス(企業統治)が整備されている企業も、買い手企業から好まれます。取締役会の独立性、内部統制システムの構築、コンプライアンス体制の確立などが適切に行われている企業は、M&A後のリスク管理の観点から評価が高くなります。

4. 選ばれる企業への道─今できる事─

敬遠される企業でも、適切な改善策を実行すれば、選ばれる企業へと変わることができます。

ここでは、具体的な改善方法を財務面、経営面、事業面の3つの観点から詳しく解説します。

4-1. 財務を整えることは、未来を整えること

財務体質の強化は、M&A成功の鍵です。買い手に透明性と健全性を示すためには、計画的な財務改善が不可欠です。

① 借入金を削減し、自己資本を強化する

有利子負債の削減:

• 繰上返済で借金を早期に減らす

• より低い金利への借り換えを検討

• 不要な借入枠を解約して財務体質を明確化

• 金融コストを削減して利益率を改善

資本の増強:

• 利益を積み上げて内部留保を増やす

• 必要に応じて新株を発行して資本を調達

• 自己資本比率を段階的に高める

資産の効率化:

• 遊休資産や不動産を売却してキャッシュを増やす

• 在庫を圧縮して運転資金を効率化

• 売掛金の回収期間を短縮

• ROA(総資産利益率)を向上させる

特に中小企業においては、経営者の個人保証に依存した借入構造から脱却し、事業の収益力に基づいた健全な資金調達体制を構築することが求められます。

② 利益体質への経営改革

継続的な黒字経営の実現は、買い手企業の投資判断において決定的な要素となります。

売上総利益率の改善:

• 原価管理を徹底して無駄を削減

• 仕入先との価格交渉を強化

• 製造工程を見直して効率化

• 付加価値の高い商品・サービスへシフト

販管費の最適化:

• 人件費の適正化(過剰人員の見直し)

• 家賃や光熱費などの固定費削減

• 広告宣伝費の費用対効果を検証

• 営業利益率の向上を目指す

事業ポートフォリオの見直し:

• 不採算事業から撤退する勇気を持つ

• 収益性の高い事業領域へ経営資源を集中

• 全体の利益率向上を実現

• コア事業の競争力を強化

4-2. 経営体制の転換

買い手企業は、透明で近代的な経営体制を持つ企業を高く評価します。属人的な経営から組織的な経営への転換が不可欠です。

① コーポレートガバナンスを強化する

適切なガバナンス体制の構築は、買い手企業の信頼を獲得するための重要な要素です。

取締役会の機能強化:

• 社外取締役を登用して独立性を確保

• 定期的に取締役会を開催(月1回以上)

• 重要事項の適切な審議・決定プロセスを確立

• 議事録を適切に作成・保管

内部統制システムの整備:

• リスク管理体制を構築

• コンプライアンス体制を確立

• 財務報告の信頼性を確保

• 内部監査機能を強化

情報開示の充実:

• 定期的に業績報告を行う

• 経営方針を明確に示す

• ステークホルダーとのコミュニケーションを向上

• 企業の透明性を高める

② ワンマン経営から脱却する

ワンマン経営からの脱却は、M&Aにおける重要な課題です。組織的な経営体制の構築により、経営者個人への依存度を下げることが必要です。

後継者育成プログラムの策定:

• 次世代経営陣の候補者を選定

• 段階的に権限を委譲していく

• 経営ノウハウを体系化して文書化

• OJT(実地訓練)を通じて経験を積ませる

• 経営判断のプロセスを共有

業務プロセスの標準化:

• 属人的な業務を洗い出す

• 業務マニュアルを作成

• 誰でも実行可能な業務フローを確立

• 定期的にマニュアルを更新

組織運営の仕組み化:

• 明確な組織図を作成

• 職務分掌を明確にする

• 権限と責任の所在を明らかにする

• 定期的な人事評価制度を導入

4-3. 事業を進化される─次のオーナーに託すに値する会社へ

買い手企業は、将来の成長性と収益性を見込める事業に高い関心を示します。

次のオーナーとなる買い手に託すに値するような事業競争力の向上をめざします。

① 市場ニーズに対応した商品開発

市場環境の変化に適応した商品・サービスの開発は、持続的成長のために不可欠です。顧客ニーズの変化を的確に捉え、競合他社との差別化を図る商品開発戦略を策定します。

市場調査の徹底:

• 顧客の潜在ニーズを発掘する

• 既存商品の改良点を見つける

• 新商品の開発につなげる

• 市場トレンドを常に把握する

デジタル技術の活用:

• 業務効率化を実現

• サービス品質を向上させる

• 競争優位性を確保

• オンライン対応を強化

知的財産権の取得・活用:

• 技術的優位性を確保

• 他社との差別化を図る

• 特許、商標、著作権などを戦略的に取得

• 知的財産ポートフォリオを構築

②人材投資と組織力強化

優秀な人材は企業の最も重要な資産です。人材投資による組織力の強化は、買い手企業からの評価向上に直結します。

人材育成:

• 研修制度を充実させる

• 資格取得を支援する

• OJTを強化する

• 従業員のスキル向上と専門性強化を図る

採用強化:

• 優秀な人材を戦略的に採用

• リファラル採用を活用

• 組織の活性化を図る

• 新しい知見を獲得

労働環境改善:

• 働き方改革を推進

• 福利厚生を充実させる

• 従業員満足度を向上

• 離職率を低下させる

人事制度の近代化:

• 成果主義を導入

• 公正な評価制度を確立

• キャリアパスを明確にする

• 適切な報酬制度を設計

• 働きがいのある職場環境を構築

組織文化の改革:

• イノベーションを促進する企業風土を醸成

• コミュニケーションを活性化

• チームワークを向上させる

• 組織全体のパフォーマンスを向上

これらの改善策を段階的かつ継続的に実行することで、買い手企業から敬遠される企業から、積極的に選ばれる魅力的な投資対象へと変貌を遂げることができます。重要なのは、短期的な対症療法ではなく、根本的な企業体質の改善に取り組むことです。

まとめ

この記事は、M&Aで買い手に選ばれるための条件を解説しています。

現代のM&Aでは、買い手は単なる安価な買収ではなく成長パートナーを求めており、事業の成長性、財務の健全性、経営陣の質、組織の安定性を重視します。

避けられる企業の特徴として、会計不正の疑い、ワンマン経営、属人化、市場縮小などがあります。

一方、選ばれる企業は無借金経営、継続的黒字、成長市場での事業展開、優秀な人材を持ちます。改善策として、財務体質の強化、コーポレートガバナンスの確立、業務の標準化、事業競争力の向上が挙げられています。

執筆者 経営支援・WEBコンサル・WEBコンテンツライター 白河 真琴

中小企業の経営のサポートの経験を活かしながらコンテンツライターとして活動中。

自身の会社のM&Aの経験から企業法務やM&A関連の執筆を中心に行っています。