M&Aにおける買収資金の調達手段を紹介!

~費用の内訳および検討ポイントを解説~

M&Aにおける買収資金の調達手段を紹介!

はじめに

M&Aによって事業拡大を目指す経営者は少なくありません。

しかし、自己資金が不足して買収の好機を逃し、結果的にライバル企業に先を越されるケースも見られます。

買収を実現する上で、まず、必要となるのは「資金の確保」です。

本記事では、M&Aにおける資金調達の方法について解説します。

さらに、買収に際して発生する主な費用や、資金調達を検討する前に押さえておくべきポイントについても紹介しますので、これから企業買収を検討する経営者の方はぜひ参考にしてください。

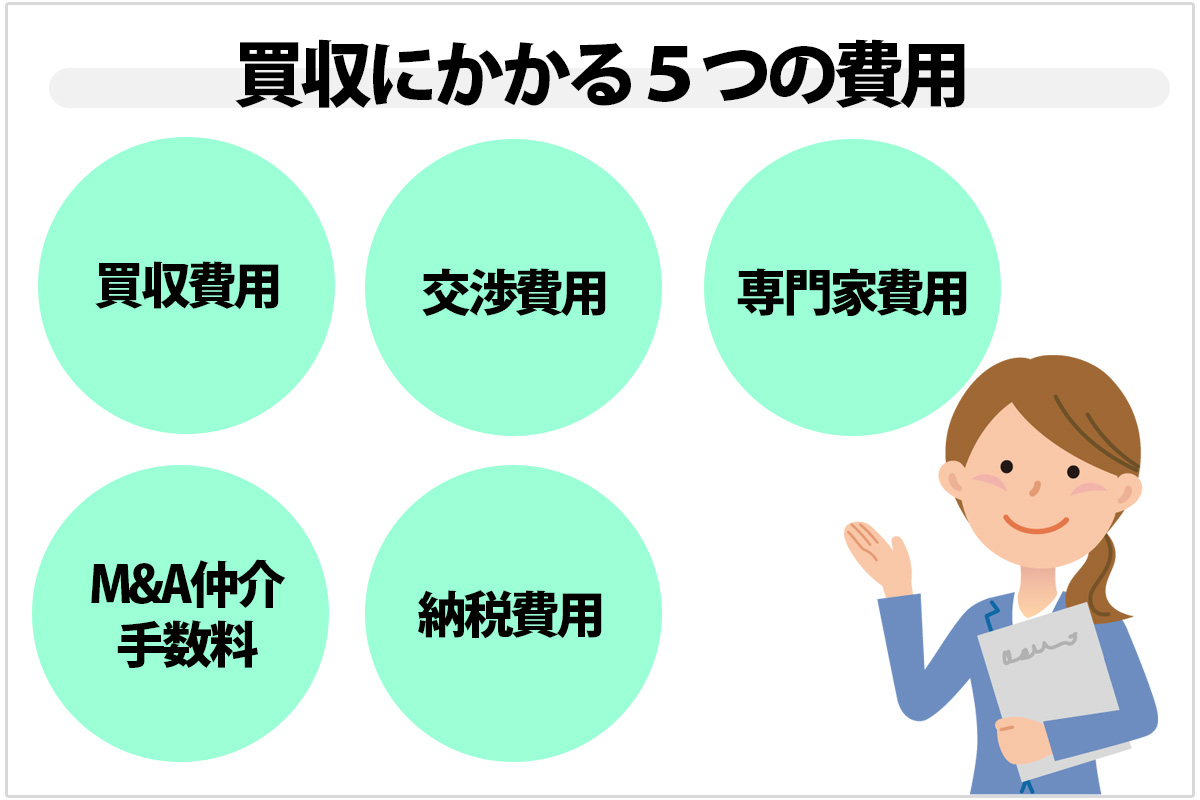

1. 買収に必要な5つの費用

M&Aを実施するに際して、買収する側は、多くの費用が発生します。

具体的には以下の費用です。

//////////////////////////

● 買収費用

● 交渉費用

● 専門家費用

● M&Aの仲介手数料

● 納税資金

/////////////////////////

それぞれ順を追って解説します。

1-1. 買収費用

買収費用は、対象企業の株式・事業の対価そのものです。株式譲渡や事業譲渡など、さまざまな買収方法はありますが、基本的に買収される側に現金で対価を支払われます。

企業価値は、買収される企業が現在保有している資産や、将来生み出す利益などをもとに算定されます。

中小企業を買収する場合においても、数百万円から かかることがあります。

1-2. 交渉費用

M&Aでは、買収される側と買収する側の双方が納得できる条件を整えるために交渉が行われます。

その過程で交通費・宿泊費・担当者の人件費など多くの実費が発生します。

加えて、株主総会の開催費用や資料作成費なども必要です。

交渉回数や距離、調査の幅によって交渉費用は増減します。

交渉がまとまるまで数ヶ月、内容によっては1年以上かかるかもしれません。

そのため、余裕を持った調達が必要といえるでしょう。

1-3. 専門家費用

M&Aでは、財務・税務・法務などのデューデリジェンス(DD)費用が必要で、それぞれに携わる専門家への費用もかかります。

基本的に、専門家に支払う手数料は成功報酬型であるため、規模が大きくなればなるほど、専門家に支払う費用も大きくなります。

各DDにより手数料も異なり、具体的に、法務DDは一般に100万~500万円程度、財務DDも数十万~数百万円程度が目安です。

1-4. M&A仲介手数料

M&Aを行う場合、仲介業者への手数料も必要です。

売り手側であれば、売却代金から仲介費用を賄えますが、買い手側の場合、仲介費用を準備しなければなりません。

M&Aの規模に応じてM&A仲介業者への手数料は変動します。

規模が大きくなれば、仲介手数料も高額になるのが一般的です。

事前に仲介業者にて手数料を確認しておく必要があるでしょう。

1-5. 納税資金確保

M&Aを実施すると、会社の規模が大きくなります。

会社の規模が大きくなると、比例して税負担も増加します。

そのため、M&Aを検討する企業は、あらかじめ納税資金を確保しておくことが必要です。

そもそも、税金は利益から確保するので、調達する必要がないのでは、と考える経営者もいるかもしれません。

確かに、PL上においては利益以上の税金 がかかることはありません。

しかし企業の中には、帳簿上黒字であっても、売掛債権の回収が数カ月先であったり、借入金の返済があったりする場合があります。その場合、手持資金で納税資金を賄えない恐れがあります。

加えて、買収された企業の資産に土地や工場がある場合、不動産取得税や登録免許税など納税資金が必要なケースも発生します。

M&A後、納税する資金が準備できていなくて納められなければ、事業運営や対外的における信用力が低下します。

自己資金で賄えるのであれば問題ないのですが、納税資金が不足する恐れがある場合、あらかじめ資金調達しておけば、安心してM&A を行うことができるでしょう。

M&A後、納税する資金が準備できていなくて納められなければ、事業運営や対外的における信用力が低下します。

自己資金で賄えるのであれば問題ないのですが、納税資金が不足する恐れがある場合、あらかじめ資金調達しておけば、安心してM&A を行うことができるでしょう。

2. 買収資金調達方法

M&Aを実施するに際して行う資金調達方法として、「直接金融」および「間接金融」の2種類があります。

それぞれどのような手法があるのかについて、ここでは解説します。

2-1. 直接金融

直接金融とは、資金が必要な企業が金融機関などの第三者を介さずに、必要な資金を直接調達することをいいます。

主な直接金融手法として、以下のものがあります。

//////////////////////////

● 株主割当増資

● 第三者割当増資

● 公募増資

●社債発行

//////////////////////////

2-1-1.株主割当増資

株主割当増資とは、既存株主に新株を引き受ける権利を与え、持株比率を維持しながら資金を調達する方法です。

株主の出資意欲が高い企業では、スムーズに実施でき、経営権の希薄化が防げます。

以下の増資にも共通していますが、返済の義務がない点が最大のメリットです。そのため、返済財源や返済計画を考えることが不要です。

株主の構成や持株比率の変化がなく増資できるため、外部の影響を受けにくい点も利点である反面、株主にとって魅力的と映らない恐れがあります。

株主割当増資を行うためには、株主総会の開催や、登記の変更手続きを行うなど、手間や費用がかかる点にも留意しておく必要があります。

2-1-2.第三者割当増資

第三者割当増資とは、特定の第三者に新株を発行し、資金を調達する方法です。

特定の第三者の具体例として、業務提携先や取引先、取引金融機関や創業者の親族などがあります。

利点として、株式を付与する相手が決められる点です。

また、経営支援やネットワーク強化が期待でき、M&Aにおけるシナジー形成にも有効です。

ただし第三者割当増資は、既存株主の持株比率は希薄化します。

既存株主の一株当たりの利益が減少するため、株主が離れてしまう恐れがあります。

2-1-3.公募増資

公募増資とは、既存株主や特定の第三者ではなく、不特定多数の投資家を対象に新株を発行し、広く出資を募る方法です。

最大のメリットは、多くの投資家から資金が調達しやすい点です。

通常、公募増資時の株価は、そのときの市場の状況や投資家からの需要によって決まります。

ニーズが強いと株価は高くなり、弱いと安くなります。

一方で、既存株主の持株比率が低下する点がデメリットです。

発行株式が増えることで、株主の人数も増え、株主構成にも変化が生まれます。

持株比率が希薄化するため、既存株主は反発して、株式を手放す恐れがあります。

2-1-4.社債発行

社債もまた、企業が投資家から直接資金を募るために行われる方法です。

安定した信用力が前提ですが、M&A資金の調達資金として有効です。

社債の発行時よりコストが決まっているため、資金計画が立てやすい点が利点といえます。同じ直接金融である出資と異なり、経営権への影響力を及ぼさない点も、社債の発行の利点といえます。

経営陣は、株主の意向に関係なく事業運営が可能です。

一方で、社債は負債であるため、投資家に利息を支払い、償還に元金を返済する義務が発生します。

長期的なスパンでの資金計画が、社債発行には必要となります。

2-2. 間接金融

間接金融は、銀行等金融機関から融資と言う形で資金を調達する方法です。

特徴として社債発行同様、経営権が奪われる心配がない反面、返済の義務が生じます。

ここでは、以下の融資についての手法について解説します。

//////////////////////////

● プロパー融資

● 信用保証協会保証付き融資

● 日本政策金融公庫融資

● ビジネスローン

//////////////////////////

2-2-1. プロパー融資

プロパー融資は、金融機関が保証なしで直接貸し付ける融資です。

企業の信用力を審査し、貸し出しを行います。

プロパー融資の利点は、一度に多額に資金を調達できる点です。

金利は比較的低めに設定されており、調達コストの軽減が見込まれます。

一方で、企業の信用力を審査して貸し出すので、審査が厳しいです。

経営状況や資金使途の妥当性、返済財源などを金融機関は細かく審査します。

プロパー融資を検討する企業は、綿密な事業計画書を作成するなど、金融機関を納得させる書類の作成が不可欠です。

2-2-2. 信用保証協会保証付き融資

信用保証協会保証付き融資は、金融機関で融資を受ける際に、公的機関である信用保証協会の保証を付けて行う融資です。

特徴として、信用保証協会保証付き融資は中小企業のM&Aにおいて利用されやすい点があります。

担保や保証人を用意できない場合でも資金調達が可能です。

信用保証協会保証付き融資を利用する場合、金利以外に保証料が必要です。

プロパー融資に比べ、信用保証協会保証付き融資は調達コストがかかる点にも留意しましょう。

2-2-3. 日本政策金融公庫融資

日本政策金融公庫は、政府が全額出資する公的金融機関です。

民間金融機関が行う金融を補完することを旨としているため、民間金融機関と比べて低金利で、柔軟な審査が特徴です。

無担保・無保証での融資にも対応しており、長期返済を前提とした資金計画を組めるため、M&A後の資金繰りの安定が見込まれます。

M&Aを実施する事業者向けの融資として「事業承継・集約・活性化支援資金」が用意されており、事業承継や買収を後押しする役割を担っています。

2-2-4. ビジネスローン

ビジネスローンは、民間金融機関やノンバンクが取り扱っている短期・中期の資金調達手段です。

担保や保証人を不要とする商品もあり、スピード重視のM&A資金調達に適しています。

審査期間が短いため、プロパー融資よりスピーディーな資金調達が可能です。

一方で、ビジネスローンは金利が高めに設定されており、資金繰りを圧迫する恐れがあります。

また、取扱金額が低く設定されていることが多いため、M&A資金を賄いきれない恐れもあるので注意が必要です。

2-3. その他の資金調達方法

その他の資金調達方法として、「LBO(レバレッジド・バイアウト)」「MBO(マネジメント・バイアウト)があります。

2-3-1. LBO(レバレッジド・バイアウト)

LBO(レバレッジド・バイアウト)は、買収対象企業の資産や将来キャッシュフローを担保に、金融機関から融資を受ける手法です。

主に投資ファンドが用いる手法で、株式取得のために使われます。

買収後は、対象企業が生み出す利益で返済を行うため、買い手の自己資金を抑えながら大規模買収が可能です。

LBOの最大の利点は、自己資金を少なく抑えて企業買収を実現できる点です。

買収資金の多くを融資で調達するため、資本効率を高め、投資リターン(ROE)を向上させられます。

一方で、LBOは金融機関が負うリスクが高いため、金利が高くなる傾向がある点がデメリットです。

また、過剰債務に陥るリスクも抱えているため、買収後に想定どおりのキャッシュフローが得られなければ、返済が滞り経営不安定化を招く恐れがあります。

2-3-2. MBO(マネジメント・バイアウト)

MBO(マネジメント・バイアウト)は、経営陣が自社の株式を取得し、経営権を自らの手に取り戻すスキームです。

資金は自己資金に加え、金融機関や投資ファンドの支援を受けて調達するのが一般的とされています。

MBOの利点は、経営陣が株主の短期的な意向に縛られず、長期的な企業価値向上に集中できる点です。意思決定の迅速化や組織の一体感が高まり、柔軟な経営戦略を実行しやすくなります。

また、創業者や経営者の後継者問題を解決する有効な手段としても活用されます。

MBOは多額の買収資金を必要とするため、借入依存度が高まりやすい点がデメリットです。

経営者自身が保証を負うケースもあり、業績悪化時には個人リスクを抱えることになります。

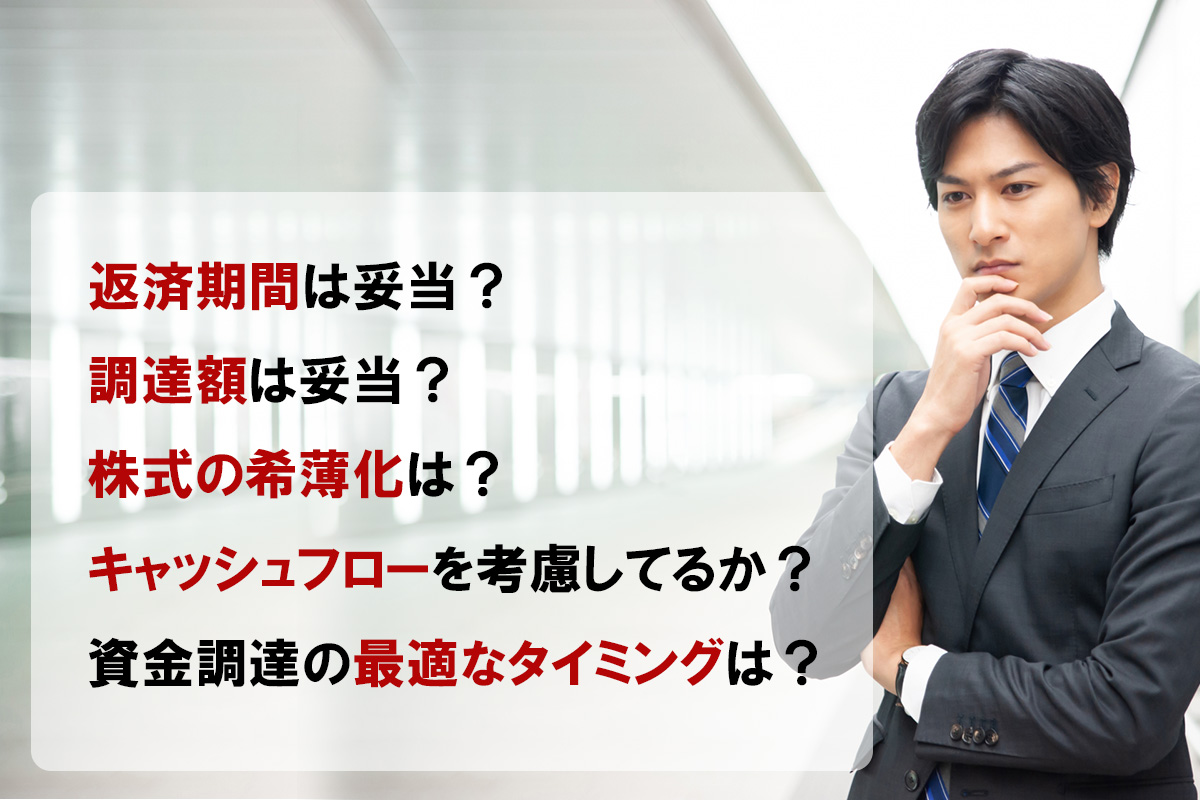

3.買収の資金の調達の前に検討すべきこと

M&Aにおいては、さまざまな資金調達の手法が存在します。

しかし、どの方法を選ぶにしても、単に資金を確保すればよいというものではありません。調達後の返済計画や、経営への影響を十分に考慮しなければ、将来的に資金繰りを圧迫する恐れもあります。

ここでは、M&Aの資金調達を行う前に必ず検討しておくべき5つのポイントについて紹介します。

//////////////////////////

● 返済期間は妥当か

● 調達額は妥当か

● 株式の希薄化に留意する

● キャッシュフローを考慮した返済計画を立てる

● 資金調達のタイミングを逃さない

//////////////////////////

3-1. 返済期間は妥当か

M&A資金の返済期間は、買収後のキャッシュフローや投資回収期間に見合っているかを慎重に検討することが必要です。

短すぎる返済期間は資金繰りを圧迫し、長すぎる設定は金利負担の増加につながります。

業種特性や景気動向を踏まえたバランス設計が重要であり、金融機関との交渉時にはシミュレーションを提示できるよう準備しておくことが必要であるといえるでしょう。

3-2. 調達額は妥当か

必要以上に資金を調達すれば利息負担が増し、逆に不足すれば買収スケジュールや運転資金に支障をきたします。

買収価格だけでなく、デューデリジェンス費用、専門家報酬などを含めたトータルコストを算出し、適正な金額を見極めることが重要です。

余裕を持たせつつも、キャッシュフローに見合った実行可能な範囲で資金設計を行うことが大切といえます。

3-3. 株式の希薄化に注意する

直接金融、中でも出資による資金調達は、自己資本を増強できる反面、既存株主の持株比率が低下します。

いわゆる株式の希薄化を招く恐れがある点に注意しなければなりません。

経営権の維持や将来的なガバナンス体制を見据え、どの程度の株式放出が許容できるかを事前に検討することが必要です。

戦略的投資家との提携を狙う場合も、議決権や経営関与の範囲を明確にしておくことが重要といえるでしょう。

3-4. キャッシュフローを考えた返済予定を立てる

資金調達を行ってM&Aを行う場合、その後の資金繰りについて考えて実行することが重要です。

多額の資金調達や短い返済期間の場合、返済負担が増加し、キャッシュフローを圧迫しかねません。

買収される企業の収益力やシナジー効果を検討し、将来の資金繰りを分析することで、無理のない返済計画を立案することが重要です。

3-5. 資金調達のタイミングを逃さない

M&Aでは、資金調達のタイミングを逃すと交渉機会を失うリスクがあります。

特に金融機関の審査や出資検討には一定の時間を要します。

早期に打診し、準備を進めることが重要です。

市場金利や金融機関の融資姿勢も時期によって変化します。

そのため、情勢を踏まえた柔軟なスケジュール設計が求められます。

あわせて、日ごろより取引金融機関とは緊密な関係を構築しておくことも重要です。

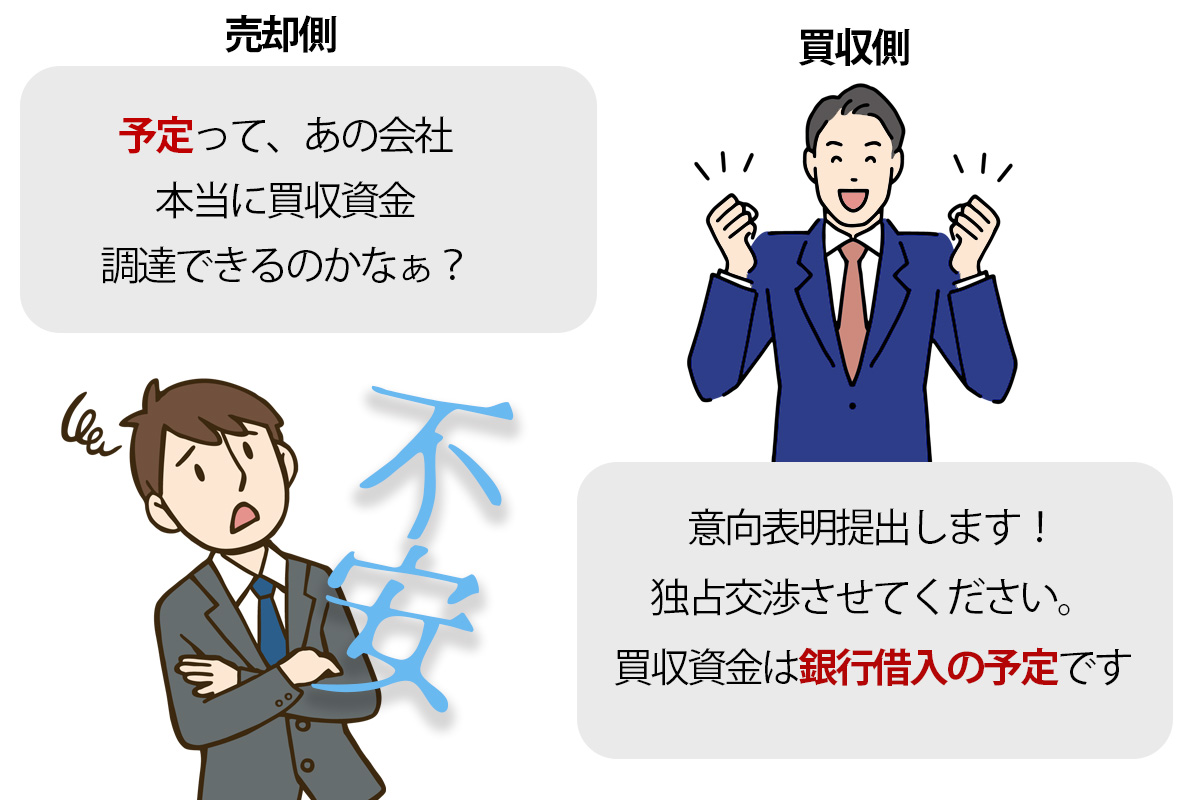

デューデリジェンスには時間も手間もかかるため、買い手・売り手の双方に大きな負担が生じます。

そのため、デューデリジェンスを終えて「買収する」と決めた後になって、資金調達ができなくなると、両社にとって大きな損失になります。デューデリジェンスにかかった費用も無駄になってしまいます。

また、売り手側も「買い手が資金をすでに確保しているか、これから準備するのか」という点を非常に重視します。途中で資金調達ができず、取引が破談になることを避けたいからです。

こうした理由から、買収資金は事前に確保しておくか、確実に調達できる見通しがある状態が望ましいと言えるでしょう。

まとめ

M&Aは、単に買収資金だけでなく、交渉にかかる費用や専門家報酬、税金および仲介手数料などさまざまなコストが発生します。

発生する費用を鑑み、直接金融・間接金融といった手法をどう選び、どの割合で組み合わせるかが、資金調達戦略の成否を左右する重要なポイントとなります。

返済期間や調達金額の妥当性、キャッシュフローに即した返済計画、株式の希薄化といった、M&A後に発生しうる点を、資金調達を行う前に検討しておくことで、買収後の財務リスクを抑えやすくなります。

本記事の内容を参考に、信頼できる専門家と連携しながら、自社にとって無理のないM&A戦略を設計していただければ幸いです。

執筆者 資金調達コンサル/マネーライター 宮本 建一

融資を中心に提案営業を行ってきた元銀行員。

金融機関向け通信講座教材作成および金融専門誌への寄稿の経験多数。

現在、M&Aおよび資金調達記事執筆を中心に活動中。