M&A におけるシナジー効果の定量化

M&A におけるシナジー効果の定量化

はじめに

M&Aにおいて「シナジー効果」は、取引の成否を左右する最重要概念の一つです。

買収や統合そのものが目的ではなく、統合によってどのような付加価値を生み出せるのかが問われます。

しかし、シナジーは抽象的に語られやすく、種類や分析方法、企業価値への反映の仕方まで体系的に理解されていないケースも少なくありません。

本記事では、シナジー効果の基本的な考え方から代表的な種類、分析に用いられるフレームワークについて紹介します。

加えて、シナジー効果における売手側・買い手側双方のメリット、および定量化と企業価値算定について解説します。

1. M&Aにおけるシナジー効果について

M&Aを検討するうえで欠かせない概念が「シナジー効果」です。

企業統合によってどのような付加価値が生まれるのかを理解することは、M&Aの成否を左右します。

ここでは、シナジー効果の基本的な意味と、対照的な概念であるアナジーについて解説します。

1-1. M&Aにおけるシナジー効果とは

一般的にシナジー効果とは、複数の要素が組み合わさることで、単独では得られない成果や価値が生まれる現象を指します。

「1+1が2以上になる状態」と表現されることも多く、ビジネスに限らず、チームワークや技術連携など幅広い分野で用いられる言葉です。

シナジー効果はM&Aにおいても使用されます。

M&Aでは、企業統合によって売上拡大やコスト削減、競争力向上などの付加価値が生まれることを指します。

具体的には、経営資源の共有や業務の効率化、新規事業創出などです。

シナジー効果と似た意味として使われる言葉として「コンプリメント効果」があります。

これは、異なる強みや機能を持つ要素同士が補完し合うことで、全体の価値が高まる考え方です。

M&Aでは、自社に不足している技術や販路を相手企業が補うケースが該当します。

相互補完関係が明確なほど、シナジー効果は発揮されやすくなります。

1-2. シナジーの対義語のアナジーについて

シナジーの対義語として、アナジーがあります。

アナジーとは、M&Aによって期待した相乗効果が得られず、むしろ企業価値が低下してしまう状態を指す概念です。

組織文化の不一致、意思決定の遅延、人材流出などが主な要因となり、業績悪化やコスト増加を招くことがあります。

特に、買収後の統合方針が曖昧なまま進められた場合、現場の混乱が生じやすく、アナジーが顕在化しやすくなります。

M&Aではシナジーの創出ばかりに目が向きがちですが、同時にアナジーのリスクを洗い出し、事前に回避策を講じることも必要です。

2. M&Aにおけるシナジーの種類について

M&Aにおいて、どのようなシナジー効果がもたらされるのでしょうか。

主なシナジー効果として、次の6点があるので、順を追って解説します。

● 経営シナジー

● 生産シナジー

● 投資シナジー

● 事業シナジー

● 販売シナジー

● 財務シナジー

2-1. 経営シナジー

経営シナジーとは、M&Aによって経営資源や経営ノウハウを統合することで、意思決定の質やスピードを高められる効果を指します。

具体的には、経営管理体制の高度化、人材配置の最適化、ガバナンス強化などです。

特に、成熟企業と成長企業の統合では、経験豊富な経営ノウハウと新規事業への柔軟性が組み合わさることで、単独では実現しにくい成長戦略が可能になります。

2-2. 生産シナジー

生産シナジーとは、M&Aによって生産工程や設備を統合・最適化することで、生産効率や品質向上、コスト削減を実現する効果です。

例えば、工場や設備の共同利用、原材料の一括調達、重複工程の削減などが代表例です。

生産シナジーにより、規模の経済が働き、単位当たりの生産コストを引き下げることが可能となります。

2-3. 投資シナジー

投資シナジーとは、M&Aを通じて投資効率が向上し、より大きなリターンを得られる効果を指します。

単独では資金負担が大きく実行できなかった研究開発や設備投資も、企業統合により実現可能となる点が特徴です。

研究開発部門を統合することで、注ぎ込む資本の削減も見込め、利益効率を高めることも見込めます。

2-4. 事業シナジー

事業シナジーとは、事業領域や提供価値を拡張し、新たな競争優位を築く効果です。

既存事業と買収先事業を組み合わせることで、新商品・新サービスの開発や、ワンストップ提供体制の構築が可能となります。

特に異業種M&Aでは、市場拡大や顧客基盤の相互活用が期待できます。

2-5. 販売シナジー

販売シナジーとは、販売チャネルや顧客基盤を共有し、売上拡大を図る効果です。

具体的には、既存顧客へのクロスセルや新規市場への参入、営業体制の統合などが挙げられます。

特に、商圏や顧客層が異なる企業同士のM&Aでは、相互補完的な販売戦略が可能になります。

2-6. 財務シナジー

財務シナジーとは、資金調達力や財務体質がM&Aによって改善される効果です。

信用力の向上により低金利の資金調達が可能となり、調達コストの削減が見込まれます。

また、M&Aにより税務上の繰越欠損金を活用することが可能となり、将来の税負担の軽減が図れます。

財務シナジーは、M&Aによる財務改善ができ、資金繰りの安定や税務面でのメリットを受けることが可能です。

3. シナジーの分析に活用されるフレームワーク

シナジー効果を具体的に検討するためには、感覚的な判断だけでなく、一定の枠組みに基づいた分析が欠かせません。

フレームワークを用いることで、成長の方向性や資源の組み合わせ、統合による価値創出の可能性を整理しやすくなります。

ここでは、M&Aの実務において活用される代表的なフレームワークを取り上げ、それぞれがどのような視点でシナジーを分析するのかを解説します。

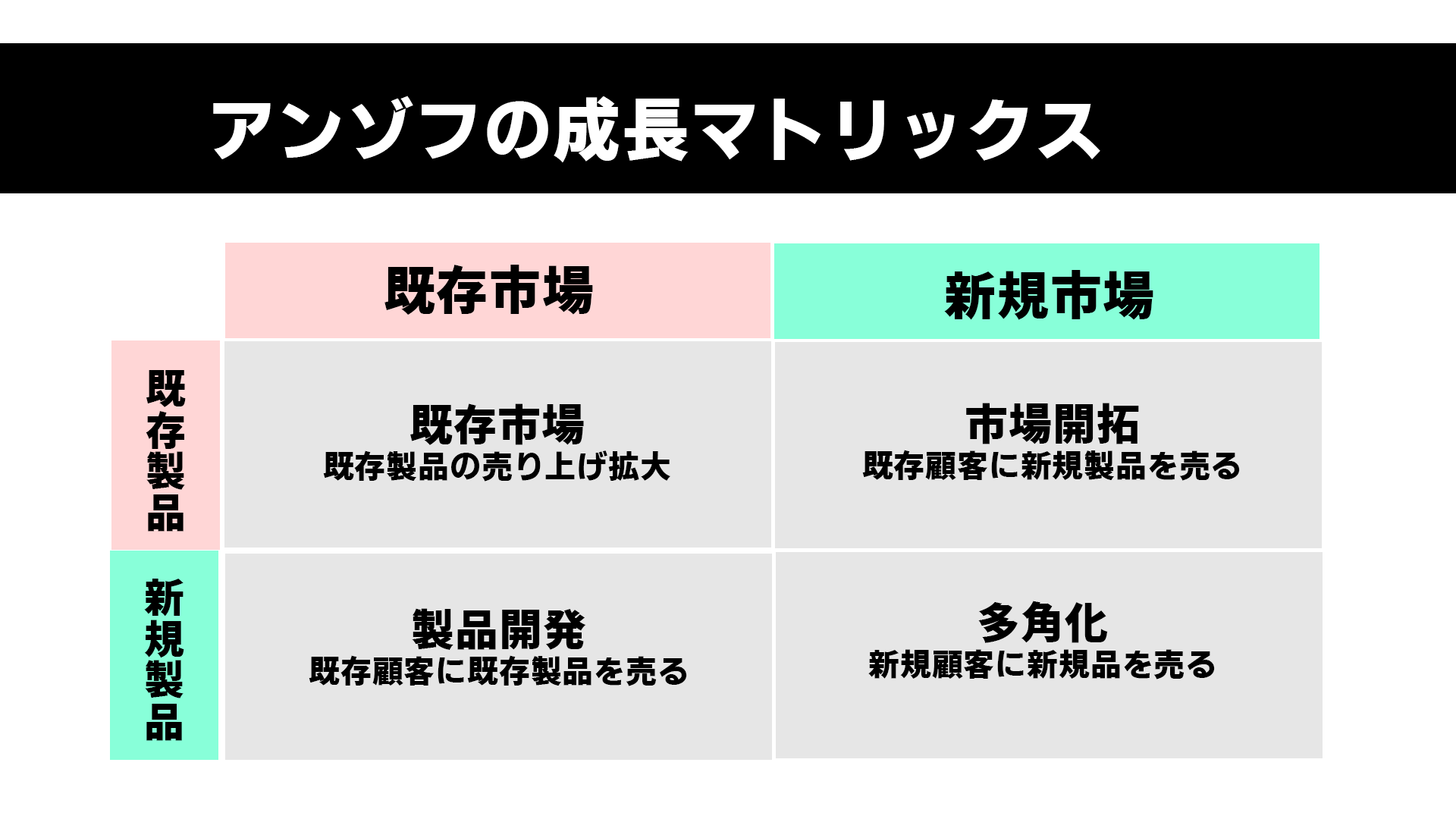

3-1. アンゾフの成長マトリックス

アンゾフの成長マトリックスとは、「市場」と「製品」を「既存」「新規」に分け、成長戦略を4類型で整理するフレームワークです。

M&Aにおいては、買収先が自社の成長戦略のどこに位置づくのかが可視化でき、シナジーの方向性を整理するのに有効です。

特に、売上シナジーや事業拡張の妥当性を検討する際の基本的な考え方として活用されます。

3-1-1. 市場浸透戦略

市場浸透戦略とは、既存市場において既存製品の販売拡大を図る成長戦略です。

M&Aでは、同業他社を買収することで市場シェアを高め、価格競争力や交渉力の強化を目指すケースが該当します。

販売網や顧客基盤を統合しやすいため、比較的短期間で成果が表れやすい点が特徴です。

3-1-2.新 市場開拓戦略

新市場開拓戦略は、既存製品を新たな市場で展開する成長戦略です。

M&Aにより地域・業界の異なる企業を取得することで、自社の既存商品を新たな顧客層へ展開でき、販路拡大につなげることが可能となります。

エリアや国が違う同業者や、同じエリア内での異なる業種の顧客層への展開などに、新市場開拓戦略は適しています。

3-1-3. 新製品開発戦略

新製品開発戦略は、既存市場に対して新たな製品・サービスを投入する考え方です。

この戦略は、以下のタイプのケースに有効な戦略です。

● 異なる製品群を扱う同業者および関連業者の買収

● 技術や特許などの取得を目的とした買収

● ブランド力を獲得することを目的とした買収

自社製品と組み合わせることで売上シナジーの効果が見込まれ、また自社の研究開発していた以外の開発が可能となり、生産シナジーの向上が図れます。

一方で、自社ブランドとの統合が円滑に進まなかったり、ブランドの変容があったりにより顧客が離れる恐れもある点にも注意が必要です。

3-1-4. 多角化戦略

多角化戦略は、新市場において新製品を投入する戦略で、4つのパターンに分類されます。

● 水平型

既存事業と同じバリューチェーン上で、事業領域を横に広げていく戦略です。

同業種や近接分野の企業を取り込むことで、製品ラインアップや顧客層を拡充できます。

● 垂直型

調達・製造・販売などバリューチェーンの上下工程へ事業を広げる戦略です。

特に、原材料供給企業や販売会社を取り込むことで、安定調達や販売力強化が期待できます。

● 集中型

既存事業の技術やノウハウを活用しながら、新たな市場や製品分野へ展開する戦略です。

技術的な親和性の高い企業を取得することで、研究開発力や商品力を強化できます。

● 集約型

既存事業との関連性が低い分野へ進出する戦略です

異業種企業を取り込むことで、新たな収益源を確保し、事業ポートフォリオの分散を図ります。

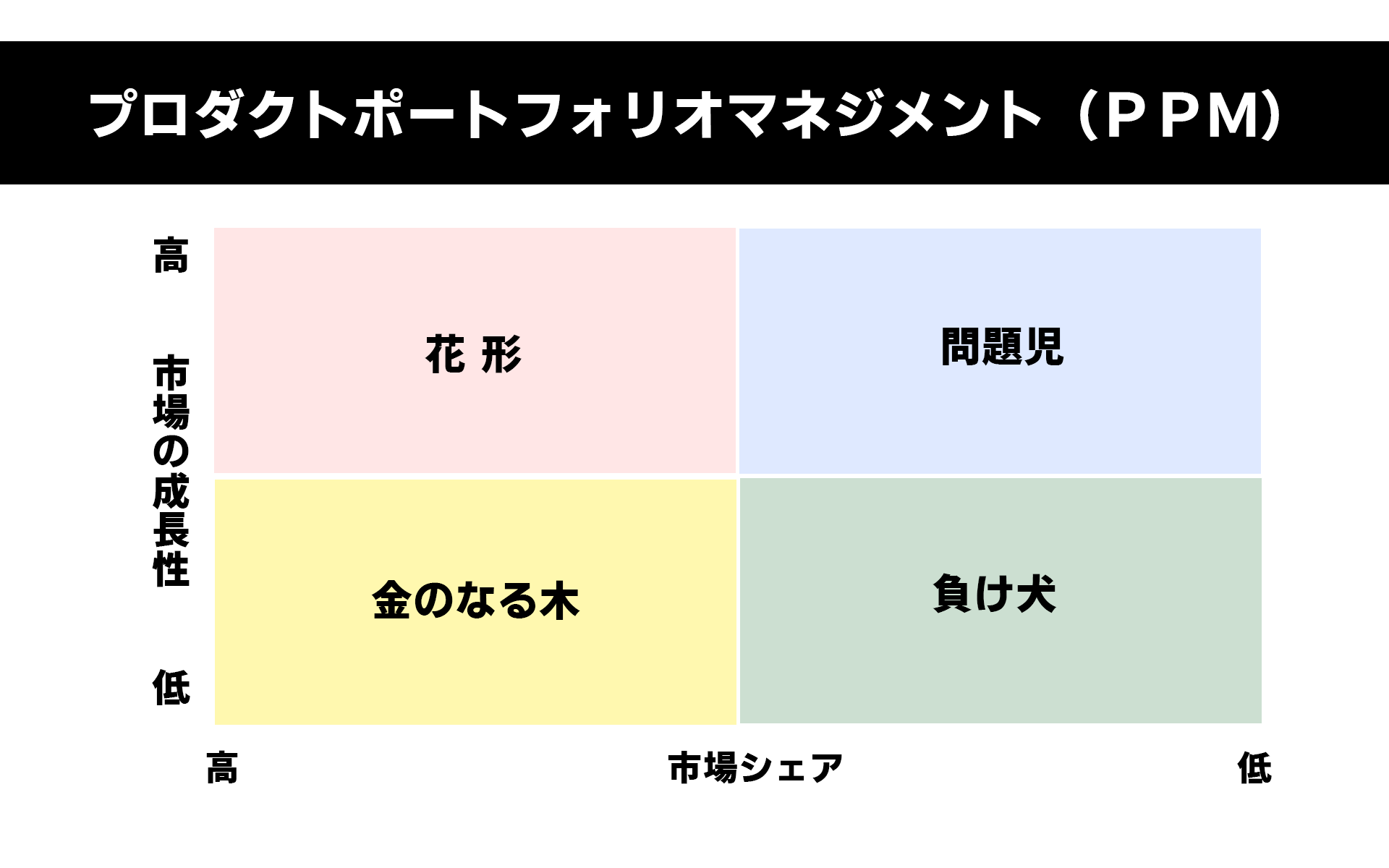

3-2. プロダクトポートフォリオマネジメント(PPM)

プロダクトポートフォリオマネジメント(PPM)とは、経営分析を行うフレームワークの一つです。

事業や製品を「市場成長性」と「市場シェア」を「高い」「低い」で4つに分類します。

それぞれを「問題児」「花形」「金のなる木」「負け犬」に分類し、資源配分を考えます。

「問題児」や「花形」には成長のための投資が必要であり、「金のなる木」は安定した資金源として最小限の投資で維持します。

一方、「負け犬」は、市場シェア、成長性も低いので、撤退や事業の縮小や見直しを検討するのが基本です。

理想は「金のなる木」で得た資金を将来の収益源となる事業へ振り向け、事業ポートフォリオをバランス良く保つことです。

不足している事業類型を補う企業を買収対象とすることで、シナジー効果を得やすくなります。

3-3. バリューチェーンによるフレームワーク

バリューチェーン分類とは、調達・製造・販売・サービスなど、企業活動を機能別に分解して捉えるフレームワークです。

M&Aを成功に導くには、シナジー効果を個別に評価するのではなく、各機能がどのように連動し、全体としてどのような価値を生み出すのかを俯瞰する視点が欠かせません。

資金調達や研究開発・購買・製造・物流・販売などといった工程ごとに、発生し得る売上シナジーやコストシナジーを整理し、工程間の関係性も踏まえて総合的に分析することが重要です。

3-4. 内部リソースのフレームワーク

内部リソースとは、自社や買収先が保有する人材・拠点・資金といった経営資源を指します。

M&Aでは、これらの内部リソースを分析し、両社を組み合わせることでどのようなシナジーが生まれるかを検討します。

人材面では技術や専門性の共有による付加価値創出、拠点面では物流網の統合による効率化やコスト削減が可能です。

さらに資金面では、二重投資の回避や規模拡大によるコスト低減を通じて新たな投資余力を生み出すことが期待できます。

3-5. 外部ネットワークのフレームワーク

外部ネットワークのフレームワークは、取引先・顧客・提携先など社外関係に注目します。

M&Aにより新たなネットワークを獲得することで、販売シナジーや市場拡大が期待できます。

具体的には、仕入先について、スケールアップすることにより大量に仕入れることが見込め、コストの削減が可能です。

顧客においても、自社および買収企業それぞれが把握している顧客ニーズを分析することで、固定化戦略や新規顧客獲得戦略の立案が図れます。

4. シナジー効果を得るためにM&Aを実施するメリット

M&Aは単なる事業売買ではなく、シナジー効果を通じて企業価値を高める手段です。

統合によって生まれる付加価値は、買収側の成長戦略を後押しするだけでなく、売却側にとっても事業承継や成長機会の確保につながります。

以下では、シナジー効果を得るためにM&Aを実施するメリットを、買収側と売却側の視点から解説します。

4-1.買収側のメリット

買収側がシナジー効果により得られるメリットとして、低リスクで新規事業に参入できる点があります。

買収企業は、すでに顧客基盤や事業ノウハウ、収益モデルを有しているため、市場性や収益性を一定程度見極めたうえでの参入が可能です。

企業のブランド力アップが期待できる点もシナジー効果によりもたらされるメリットです。

買収企業が築いてきた実績や評価は、そのまま自社の信用力として活用でき、営業活動や取引条件の改善、人材採用の面でも好影響をもたらします。

買収企業が保有する技術やノウハウを引き継げる点は、自社にとってのシナジー効果が絶大です。

自社で研究開発や人材育成を進めるには時間とコストがかかりますが、M&Aであれば、即座に経営資源として活用できます。

4-2. 売却側のメリット

M&Aによるシナジー効果は、売却側にとっても戦略的な価値をもたらします。

買収側の資本力や販路、経営ノウハウを活用することで、売却企業の事業が新たな成長段階へ進むケースは少なくありません。

単独では実行が難しかった設備投資や市場拡大が可能となり、その結果、企業価値そのものの向上が期待できます。

また、こうしたシナジー効果が見込まれる場合には、将来性を織り込んだ評価が行われやすく、納得感のある条件での売却につながる点も重要なメリットです。

さらに、後継者不在や経営者の高齢化により事業継続が課題となっている企業であっても、M&Aを通じて承継体制を整えることで、買収側の経営資源を活かしたシナジー効果を発揮できる環境が整います。

5. M&Aでシナジー効果を発揮するためのポイント

M&Aでシナジー効果を実現するには、企業を統合すること自体を目的とするのではなく、統合によってどのような付加価値を生み出せるのかを具体的に検討する必要があります。

そのためには、いくつかの重要な観点に絞って整理することが有効です。

ここでは、M&Aの成否を左右する代表的なポイントについて解説します。

● 技術の相性

● 市場規模

● 相手企業のブランド力

● タイミング

5-1. 技術の相性

M&Aでシナジー効果を発揮するには、両社の技術の相性が重要です。

単に技術力が高い企業を買収するだけではなく、自社の技術や事業モデルと補完関係にあるかを見極める必要があります。

例えば、自社に不足している技術を補える場合や、既存技術と組み合わせることで新製品・新サービスを生み出せる場合には、事業シナジーが期待できます。

5-2.市場規模

シナジー効果を発揮するためには、対象とする市場の規模や成長性を踏まえたM&A戦略が欠かせません。

十分な市場規模を持つ分野では、企業統合による売上拡大やシェア向上が見込まれ、事業のスケールメリットが生まれます。

既存市場の深耕に加え、新たな市場への展開を組み合わせることで、顧客基盤が広がり、持続的な成長戦略を描くことが可能となります。

5-3. 競合の存在

競合の存在を確認しておくことも、シナジー効果を発揮するためのポイントです。

同業や関連事業との統合により、市場での存在感が高まり、営業力や交渉力の強化につながります。

競合との関係性を踏まえて事業を再編することで、事業ポートフォリオが整理され、戦略的な市場ポジションを築くことが可能です。

競合の存在を軸にM&Aを検討することは、シナジー創出の狙いを明確にし、実行力を高める要素となります。

5-4. 相手企業のブランド力

相手企業が持つブランド力は、M&A後のシナジー効果を押し上げる重要なポイントです。

市場での認知度や信頼性を取り込むことで、顧客獲得や取引拡大が進みやすくなります。

既存ブランドを活用したクロスセルや新分野への展開により、売上シナジーが具体化するケースも多く見られます。

ブランド力は、統合後の企業価値を底上げし、長期的な競争優位を支える基盤となるでしょう。

5-5. タイミング

M&Aの成果を左右する要素の一つが、実施するタイミングです。

市場の拡大局面や事業成長の節目でM&Aを行うことで、統合効果が早期に表れやすくなります。

自社の成長段階や中長期戦略と合致した時期に実行することで、経営資源の投入効果が高まり、シナジーの実現性が高まります。

適切なタイミングを見極めた判断は、M&Aの成功において大変重要です。

6. シナジーの定量化と企業価値算定

M&Aにおけるシナジー効果は、感覚的に語るだけでは十分とはいえません。

実際の意思決定や価格交渉に活かすためには、シナジーを数値として捉え、企業価値や取引価格へどのように反映させるかを整理する必要があります。

ここでは、シナジー評価と企業価値算定のプロセス、およびM&Aのシナジー効果と取引価格の考え方について解説します。

6-1. シナジーの評価と企業価値算定のプロセス

シナジー効果を最大化するためには、数値化することで評価することが必要です。

以下では、シナジー効果を数値化する10ステップを時系列に並べました。

1. シナジーの種類の洗い出し

売上シナジー、コストシナジー、財務シナジーなどに分類します。

2. 対象となる事業・機能の特定

どの事業、どのバリューチェーン工程で発生するかを明確にします。

3. 具体的な施策レベルまで分解

「何をどう統合・活用するのか」を実行単位で整理します。

4. 実現時期の設定

短期・中期・長期など、効果発現のタイミングを想定します。

5. 実現確度を見積もる

理論値ではなく、実行の可能性を前提とします。

6. 金額インパクトを算定する

売上増加額やコスト削減額を具体的な数値で算出します。

7. 追加コストの考慮

統合コストや投資額を差し引いた純効果を把握します。

8. キャッシュフローへの反映

将来キャッシュフローへ落とし込みます。

9. 企業価値評価への組み込み

DCF法などを用いて企業価値へ反映させます。

10. 取引判断・価格交渉に活用

M&A実行可否や取引価格の妥当性判断材料とします。

6-2. M&Aのシナジー効果と取引価格

M&Aの取引価格は、対象企業の単独価値に加え、買収側が見込むシナジー効果を反映して決定されます。

特に競争入札となる案件では、将来のシナジーをどこまで価格に織り込むかが交渉の焦点です。

ただし、シナジーは買収側固有の価値であり、すべてを取引価格に上乗せすると投資回収が困難になる恐れがあります。取引価格の妥当性を判断するには、シナジーの実現確度と回収期間を冷静に見極める必要があります。

7. まとめ

M&Aにおけるシナジー効果は、経営・生産・財務など多面的に捉える必要があり、単なる期待値ではなく、実現可能性を踏まえた分析が不可欠です。

また、フレームワークを活用することで、シナジーの方向性や優先順位を整理しやすくなります。

シナジー効果は企業価値算定や取引価格にも影響を与えるため、過度に織り込みすぎない冷静な判断が求められます。

M&Aを成功させるには、「どのシナジーを、いつ、どのように実現するのか」を明確にしたうえで、統合プロセスまで見据えた検討が重要です。

執筆者 資金調達コンサル/マネーライター 宮本 建一

融資を中心に提案営業を行ってきた元銀行員。

金融機関向け通信講座教材作成および金融専門誌への寄稿の経験多数。

現在、M&Aおよび資金調達記事執筆を中心に活動中。