株式譲渡価額と事業譲渡価額

~その性質の違いと税務インパクト~

株式譲渡価額と事業譲渡価額 ~その性質の違いと税務インパクト~

はじめに

M&Aの手法として代表的な「株式譲渡」と「事業譲渡」は、いずれも企業や事業を第三者に引き継ぐ取引であるものの、その仕組みや価額の考え方、税務上の扱いには大きな違いがあります。

特に、どちらのスキームを選択するかによって、売り手の手取り額や買い手の実質的な負担、引き継がれるリスクの範囲が大きく変わる点は見過ごせません。

本記事では、株式譲渡と事業譲渡の基本的な特徴を整理したうえで、価額算出方法や税務面の違いを体系的に解説し、実務におけるスキーム選択の考え方を明らかにしていきます。

1. 株式譲渡とは?

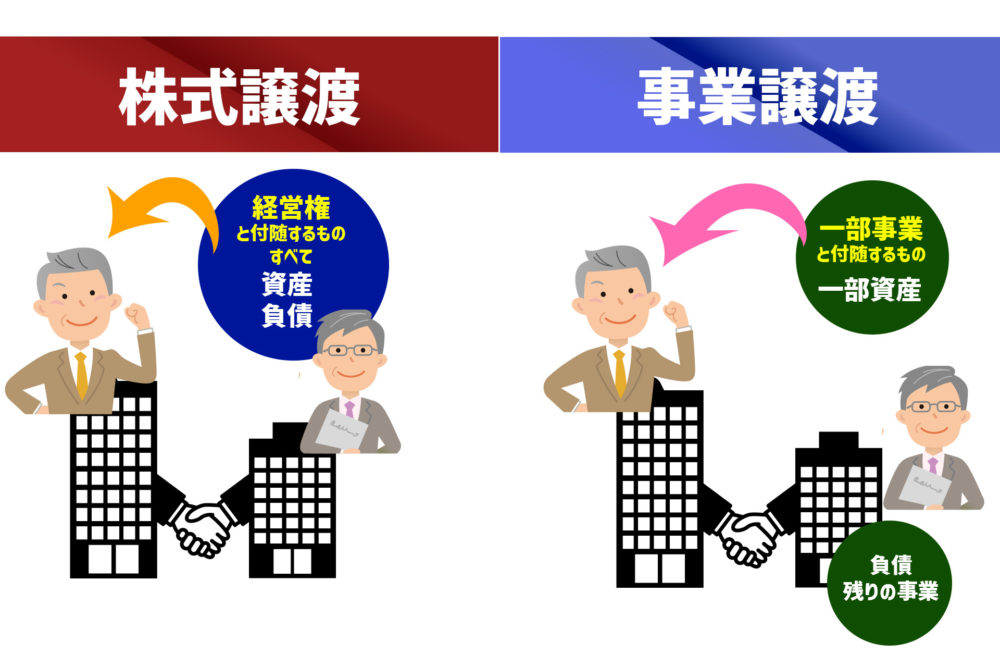

株式譲渡とは、会社の株主が保有する株式を第三者に譲り渡すことで、経営権を移転するM&Aの手法です。

会社の法人格は存続したまま、株主構成のみが変わる点が特徴で、事業や契約関係および許認可、従業員の雇用などは原則としてそのまま引き継がれます。

そのため、事業の連続性を保ちやすく、中小企業のM&Aにおいて広く用いられています。

以下では、株式譲渡についての特徴やメリット・デメリットについて紹介します。

1-1. 特徴

株式譲渡の最大の特徴は、大きく次の3点があります。

━ 1-1-1. 会社の法人格がそのまま存続する取引である

株式譲渡は、文字通り株式の所有者が変わることで経営権が移転する取引であるので、会社の法人格そのものは存続します。

事業そのものを移転するのではなく、株主構成の変化によって支配権が移る点が特徴です。

━ 1-1-2. 資産・負債・契約関係が包括的に承継される

株式譲渡では、会社が保有する資産・負債・契約関係は個別に移転されるのではなく、会社に帰属したまま存続します。

取引先との契約、借入金、リース契約、雇用契約などはすべて会社に紐づいたままであり、株主が変わるのみです。

この「包括承継性」により、事業運営の連続性が保たれる構造となっています。

━1-1-3. 譲渡対象は株主の保有株式である

株式譲渡において譲渡されるのは、あくまで株主が保有する株式です。

会社自身が売り手になるわけではなく、売り手は株主個人または株主法人となります。

そのため、譲渡対価は会社ではなく株主に帰属します。

1-2.メリット

株式譲渡のメリットとして以下の4点があります。

順を追って解説します。

● 手続きが比較的簡便である

● 事業をそのまま存続できる

● 経営資源を一括で取得可能

● 対価を個人で受け取れる

━ 1-2-1. 手続きが比較的簡便である

株式譲渡は、会社そのものを引き継ぐスキームであるため、事業継続性を維持しながらスムーズにM&Aを進められます。

中小企業のM&Aで最も一般的に用いられる手法であり、契約書類も比較的少なく済み、実務負荷が軽めです。

━ 1-2-2. 事業をそのまま存続できる

株式のみが譲渡されるため、法人格や取引関係、基本的には従業員の雇用条件はそのまま維持されます。

事業活動に大きな変更が生じず、取引先や顧客への影響が少ないことから、事業継承や引き継ぎの面での支障は少なくて済みます。

個別契約の再締結が不要であり、新たに許認可を申請や取得の必要がありません。

━ 1-2-3. 経営資源を一括で取得可能

買い手は株式取得を通じて、ブランド・人材・ノウハウ・営業基盤など企業が持つ経営資源を一括で取得できます。

自社で最初から育てるよりも、迅速に競争力を高められるといった戦略的メリットがあります。

━ 1-2-4. 対価を個人で受け取れる

株式譲渡の売却対価は株主が個人の場合個人に支払われるため、売り手にとって退職・再投資等の資金確保に活用しやすいというメリットがあります。

退職金代わりや新規事業資金などの使途に柔軟性があります。

1-3. デメリット

一方で、株式譲渡のデメリットとして、主に次の3点があります。

● 負債を含め包括的に承継する必要がある

● 買い手がつきにくいことがある

● 買収価格の妥当性評価が難しい場合がある

━ 1-3-1. 負債を含め包括的に承継する必要がある

株式譲渡の場合、会社が抱える負債や簿外債務、潜在的なリスク(未払賃金、訴訟リスク等)もすべて買い手が承継します。

このため、リスク分析やデューデリジェンスが特に重要となります。

ただし、簿外債務やリスクについては契約書にその場合の賠償についての記載を盛り込むことでリスクを回避することも可能です。

━ 1-3-2. 買い手がつきにくいことがある

譲渡対象が「会社全体」であるため、負債や不採算部門がある場合、買い手候補が限定される恐れがあります。

特に負債が大きすぎると、株式譲渡で買い手がつきにくく、株式譲渡が成立しにくい恐れがあります。

━ 1-3-3. 買収価格の妥当性評価が難しい場合がある

株式譲渡では将来の成長性やブランド価値など無形資産を評価する必要があるため、適正価格の算定が複雑になりがちです。

この点で売り手・買い手の認識のずれが生じやすくなり、価額交渉を難しくすることがあります。

2. 事業譲渡とは?

事業譲渡とは、会社が営む事業のうち、特定の事業や資産・負債・契約関係を切り出して買い手に移転する取引を指します。

会社の法人格自体は存続し、譲渡する範囲を柔軟に選べる点が特徴です。

たとえば、店舗ごとの事業、製造部門のみ、EC部門のみといった形で部分的な移転が可能です。

移転対象には、棚卸資産・固定資産・ノウハウ・顧客リスト・取引契約・従業員などが含まれます。

一方、売り手企業には事業譲渡後も法人としての債務が残るため、全社売却とは異なる注意が必要です。

2-1. 特徴

事業譲渡の特徴として、次の3点があります。

━ 2-1-1. 会社が営む事業の全部または一部を移転する取引である

事業譲渡とは、会社が営む事業の全部または一部を、他の会社に移転する取引を指します。会社の法人格は存続したまま、特定の事業のみを切り出して譲渡できる点が特徴です。

店舗単位、部門単位、サービス単位など、事業範囲を柔軟に設定できる構造となっています。

━ 2-1-2. 資産・負債・契約を個別に移転する必要がある

事業譲渡では、譲渡対象となる資産や負債、契約関係を一つひとつ特定し、個別に移転手続きを行います。

売買契約や名義変更、債権者・取引先の同意取得などが必要となり、包括的に承継される株式譲渡とは法的構造が異なります。

━ 2-1-3. 譲渡の主体は会社(法人)である

事業譲渡では、譲渡の主体は会社そのものとなります。

会社が売主となり、譲渡対価は会社に帰属します。

その結果、譲渡益は会社の損益として計上され、法人税の課税対象となります。株主が直接対価を受け取る株式譲渡とは、取引主体および会計・税務上の帰属が異なる点が特徴です。

2-2. メリット

事業譲渡を行うメリットとして以下の4点があります。

- 必要な事業・資産のみを選択して取得できる

- 簿外債務・偶発債務を引き継がずに済む

- 事業再編・選択と集中に活用できる

- 買い手の戦略に応じた柔軟な設計が可能

━ 2-2-1. 必要な事業・資産のみを選択して取得できる

事業譲渡では、買い手は譲り受けたい事業や資産だけを選択して取得することが可能です。

不採算部門や不要な資産、リスクの高い契約を除外できるため、買収後の経営リスクを限定しやすい点が大きなメリットです。

特に、特定事業の強化や新規事業参入を目的とする場合に適したスキームといえます。

━ 2-2-2. 簿外債務・偶発債務を引き継がずに済む

株式譲渡と異なり、事業譲渡では原則として譲渡対象に含めない債務やリスクを承継する必要がありません。

過去の訴訟リスクや未払残業代などの簿外債務を回避できるため、買い手にとっては安心感の高いM&A手法とされています。

━ 2-2-3. 事業再編・選択と集中に活用できる

売り手にとっては、不採算事業やノンコア事業のみを切り離し、経営資源を中核事業に集中させることが可能です。

グループ再編や事業ポートフォリオの見直しを目的としたM&Aでは、事業譲渡が有効な手段となります。

━ 2-2-4. 買い手の戦略に応じた柔軟な設計が可能

譲渡範囲、対価の支払方法、従業員の引き継ぎ方などを個別に設計できるため、買い手の事業戦略に沿ったM&Aが可能です。

特定市場への参入や技術獲得など、目的が明確な場合ほど事業譲渡の強みが発揮されます。

2-3.デメリット

株式譲渡同様、事業譲渡にもデメリットが存在します。

- 手続きが煩雑で時間とコストがかかる

- 従業員の同意が必要で人材流出リスクがある

- 許認可が引き継げないケースがある

- 取引先との関係調整が必要になる

━ 2-3-1. 手続きが煩雑で時間とコストがかかる

事業譲渡では、資産・契約・従業員などを個別に移転する必要があります。

契約の再締結や名義変更、許認可の再取得など、多くの実務作業が発生し、株式譲渡に比べて時間とコストがかかる点が大きなデメリットです。

━ 2-3-2. 従業員の同意が必要で人材流出リスクがある

事業譲渡では、従業員の雇用契約は自動的に承継されず、原則として個別の同意が必要です。

同意が得られない場合、人材が売り手側に残る、または退職する可能性があり、事業継続に影響を及ぼすことがあります。

━ 2-3-3. 許認可が引き継げないケースがある

業種によっては、事業譲渡では許認可を承継できず、買い手が新たに取得し直す必要があります。

取得までに時間を要する場合、事業開始が遅れたり、M&A自体が成立しなかったりするリスクもあります。

事業譲渡を検討する際には、許認可取得する条件等について確認することが重要です。

━ 2-3-4.取引先との関係調整が必要になる

株式譲渡とは異なり、事業譲渡では取引先との契約が自動的に引き継がれるわけではありません。

そのため、原則として取引先ごとに個別の承諾を得る必要があります。

この過程で、契約条件の変更を求められたり、場合によっては契約解除を申し入れられたりする可能性も否定できません。

その結果、M&A実行前に想定していた事業計画の見直しを余儀なくされるケースも生じ得ます。

3 .価額算出方法の違いについて

ここまで株式譲渡・事業譲渡について解説してきました。

企業あるいは事業部門を売買するには価格をどのように計算するのかについて知っておかなければなりません。

ここでは買収に必要な金額をどのように算出するのかについて触れておきましょう。

3-1.株式譲渡の場合

上場企業等、株式公開会社であれば、株式に時価がついているため、直に発行株式数を乗じることで企業価値が算出できます。

しかし、株式非公開会社ではそういうわけにはいきません。

株式譲渡において用いられる主な企業価値を評価する方法をいくつか紹介しましょう。

━ 3-1-1. 時価純資産価額法

時価純資産価額法は、貸借対照表上の時価評価した総資産から負債を差し引いて算定する方法です。

過去の実績をもとに算出するため、比較的簡便に価額が計算でき、評価者の主観が入りにくい特徴があります。

反面、成長性や収益力といった将来性については十分に反映されにくい点があります。

━ 3-1-2.類似会社比準法

類似会社比準法は、上場している同業他社の株価や財務指標(PER、EBITDA倍率など)を基準に、対象会社の株式価値を算定する方法です。

市場データを活用するため客観性が高く、実務でも頻繁に用いられています。

ただし、完全に同一条件の企業は存在しないため、規模・成長性・収益構造の違いをどこまで補正するかが評価のポイントとなります。

※ただし、中小企業のM&Aにおいては、比較する類似業種が上場企業であることで正確性にかけることもあり、単独で使われることはあまりありません。

使われる場合、純資産価額方式との併用で使われるケースが多くなっています。

━ 3-1-3. DCF法(ディスカウント・キャッシュ・フロー法)

DCF法は、将来生み出されると見込まれるキャッシュフローを現在価値に割り引いて企業価値を算定する方法です。将来性や成長性を数値化できるため、理論的に最も妥当性が高い評価手法とされています。

一方で、将来予測や割引率の設定に評価者の判断が入りやすく、前提条件によって評価額が大きく変動する点も特徴としてあります。

━ 3-1-4. 収益還元法

収益還元法は、一定期間の利益やキャッシュフローを基準に、将来得られる収益を資本還元率で割り戻して企業価値を算定する方法です。

中小企業の評価で用いられることが多く、DCF法よりも簡易的な手法と位置づけられます。安定した収益を前提として判断するため、業績の変化が激しい業種には不向きといえそうです。

3-2.事業譲渡の場合

事業譲渡における価額算定は、株式譲渡とは根本的に考え方が異なります。

事業譲渡は、企業全体を譲渡するのではありません。

「特定の事業」だけを切り出して評価する必要があります。

そのため、対象となる資産・負債・契約・ノウハウなどを個別に査定し、その合計として事業価値を算出します。

━ 3-2-1.具体的な手法

事業譲渡における譲渡価格を算定するにあたり、簡易計算式として以下のものを使用します。

事業譲渡における譲渡価格=事業時価純資産+営業権(のれん)

上記の算式で示されている事業時価純資産および営業権について解説します。

〇事業時価純資産

事業時価純資産を計算する場合、以下の順序で算出します。

1. 「税務会計」で作成している決算書を「企業会計」に修正

具体的には、「現金主義」の損益を「発生主義」に変更したり、有価証券などを時価評価に洗い替えしたりします。

2. 含み損益のチェック

企業の保有している不動産や保険積立金などに含み損益が発生していないかをチェックします。

3. 税効果の検討

含み損益に対して、税効果の検討を行います。

税効果とは、決算書上における資産や負債の額と、課税所得上資産や負債の額との間に差が発生した場合に行う税金費用の対応措置です。

4. 事業時価純資産の算出

1~3による決算書の修正を行って算出した該当事業の時価資産額から該当事業の時価負債額を差し引いて、事業時価純資産を算出します。

〇営業権(のれん)

営業権に関しての算出順序は以下の通りです。

1. 会社会計の視点で数値を整理する

事業時価純資産算定時同様、「税務会計」で作成している決算書を「企業会計」に修正します。

2. 一時的要因や資本構成の影響を除外する

のれん算定にあたっては、特別損益や一過性の収益・費用、すでに撤退した事業に関する損益などは評価対象から外します。

3. 役員関連取引等のチェック

役員報酬や役員向けの生命保険料、オーナーに支払われている地代・家賃などを見直します。

4. のれんを算定する

上記の手順を踏み、企業会計ベースで損益計算書を整理・修正したうえで、最終的にのれんの金額を算出します。

4. 税務面における株式譲渡と事業譲渡の違い

株式譲渡と事業譲渡は、どちらも企業の所有権や事業を移転させるM&Aの主要スキームですが、その税務上の扱いは大きく異なります。

以下では、売り手・買い手双方の視点から税務面の違いを整理し、実務で特に注意すべきポイントを解説します。

4-1.売り手側における税務の違い

売り手側における違いについて、株式譲渡・事業譲渡について解説します。

━ 4-1-1. 株式譲渡の場合

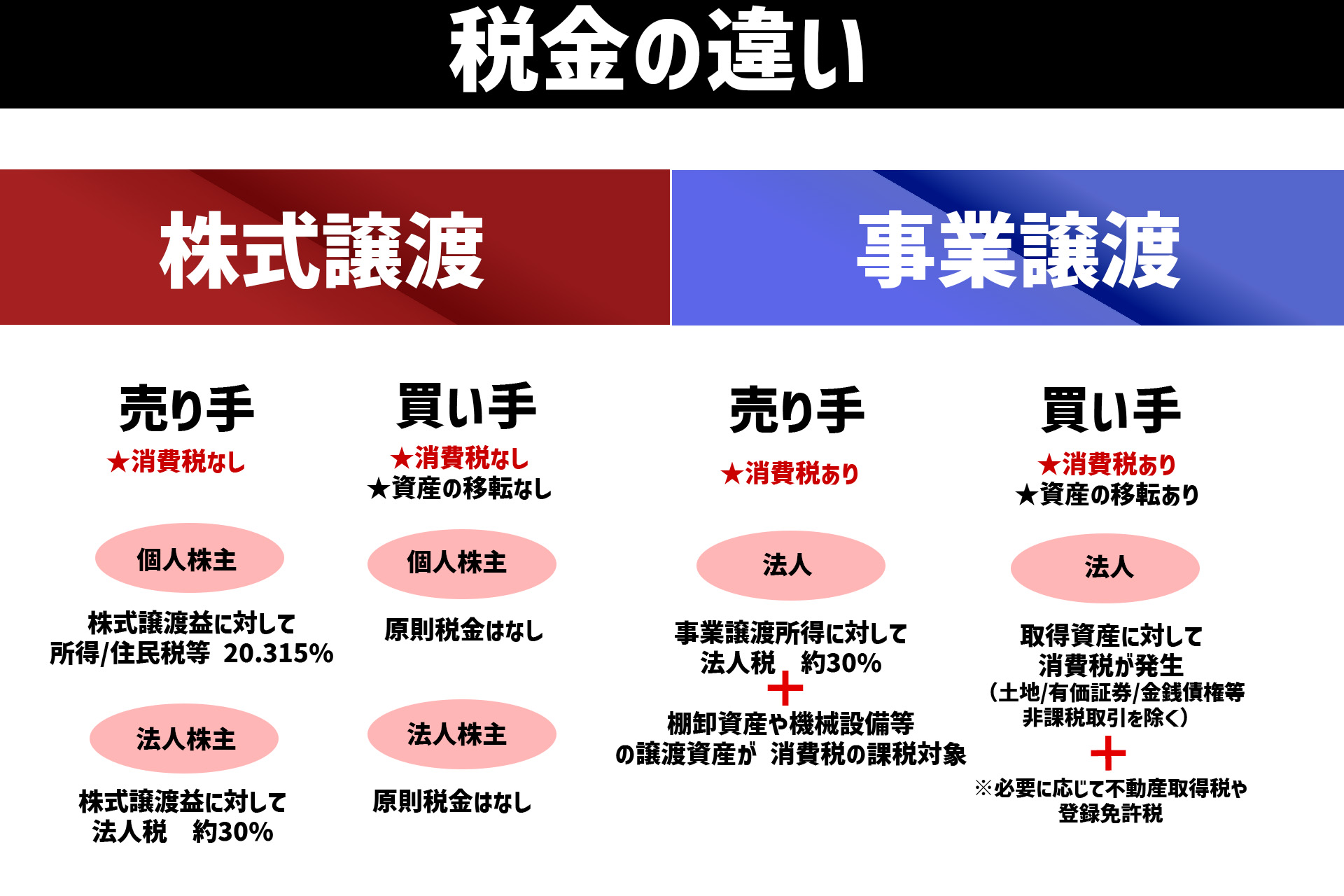

株式譲渡による場合、株式の譲渡益により課税所得が発生し、あわせて所得税がかかります。

課税所得は、以下の計算式で算出できます。

譲渡所得=総収入金額(譲渡価額)-必要経費(取得費+委託手数料など)

ここで求めた譲渡所得に対して税率を掛けることで、税額が決まります。

売り手が個人の場合、税率は20.315%(所得税および復興特別所得税15.315% + 住民税5%)です。

法人が売り手の場合は法人税の課税対象となり、株式売却による利益は益金算入され税務処理されます。

株式譲渡の特徴として、消費税が発生しない点があります。資産の移転を伴わないためです。

後述する事業譲渡と大きく異なる点で、株式譲渡は売り手にとって税負担が軽くなる譲渡方法です。

━ 4-1-2. 事業譲渡の場合

事業譲渡では「譲渡益」が法人税の課税対象となり、実効税率約30%前後が適用されます。

さらに重要なのは、棚卸資産や機械設備など多くの譲渡資産が 消費税の課税対象となることです。

株式譲渡では消費税が発生しないのに対し、事業譲渡は消費税が多額になることがあり、売却価額が同じでも手取り額に大きな差が出ます。

4-2.買い手側における税務の違い

買い手側において、税務面で株式譲渡・事業譲渡ではどのように違うのかについて見ていきます。

━ 4-2-1.株式譲渡の場合

買い手が取得するのはあくまで「株式」です。

資産の移転を伴わないため、株式取得に際しての消費税は不要です。

そのため、株式取得時に買い手が課税される税金は原則としてありません。

━ 4-2-2. 事業譲渡の場合

株式譲渡と違い、事業譲渡の場合、資産の移転が伴います。

そのため、土地や有価証券、金銭債権の譲渡といった非課税になる取引を除き、買い手が取得した資産に対して消費税が発生します。

また、土地や建物が移転する場合、不動産取得税や登録免許税が必要です。

注意点として、営業権(のれん)の取り扱いも注意点としてあります。

中小企業の事業譲渡の場合「純資産+営業利益3年分」で計算されるのが一般的です。

のれんは課税資産であるため、基本的にはブランド力が高いほど営業利益も高くなり、消費税も高くなります。

4-3. 税務面からみたスキーム選択のポイント

以上を踏まえると、売り手・買い手共に税負担が軽く、手取りが最大化しやすい 株式譲渡が有利なケースが多いといえます。

買い手にとっては、不要資産を排除できる事業譲渡を選ぶ傾向があります。

しかし、事業譲渡の場合、譲渡される課税資産において、消費税を支払わなければなりません。

M&Aでは、双方のメリット・デメリットや税務効果を総合的に検討し、手取りベースや買収後のキャッシュフローを意識した交渉が不可欠です。

5. まとめ

株式譲渡と事業譲渡は、同じM&Aの手法であっても、取引の対象や価額算定方法、税務上の影響が大きく異なります。

株式譲渡は会社を丸ごと引き継ぐ点に特徴があり、手続きの簡便さや事業の連続性が重視されます。

一方、事業譲渡は対象事業を個別に評価できるため、柔軟な再編が可能です。

どちらのスキームが適しているかは、売り手・買い手双方の目的や税務上の影響を踏まえて判断する必要があります。

表面的な譲渡価額だけでなく、譲渡後の実質的な効果まで見据えた検討が、M&Aを成功に導く重要なポイントといえるでしょう。

執筆者 資金調達コンサル/マネーライター 宮本 建一

融資を中心に提案営業を行ってきた元銀行員。

金融機関向け通信講座教材作成および金融専門誌への寄稿の経験多数。

現在、M&Aおよび資金調達記事執筆を中心に活動中。