黒字経営こそM&Aの好機

~高値売却を実現するタイミングとは?~

はじめに

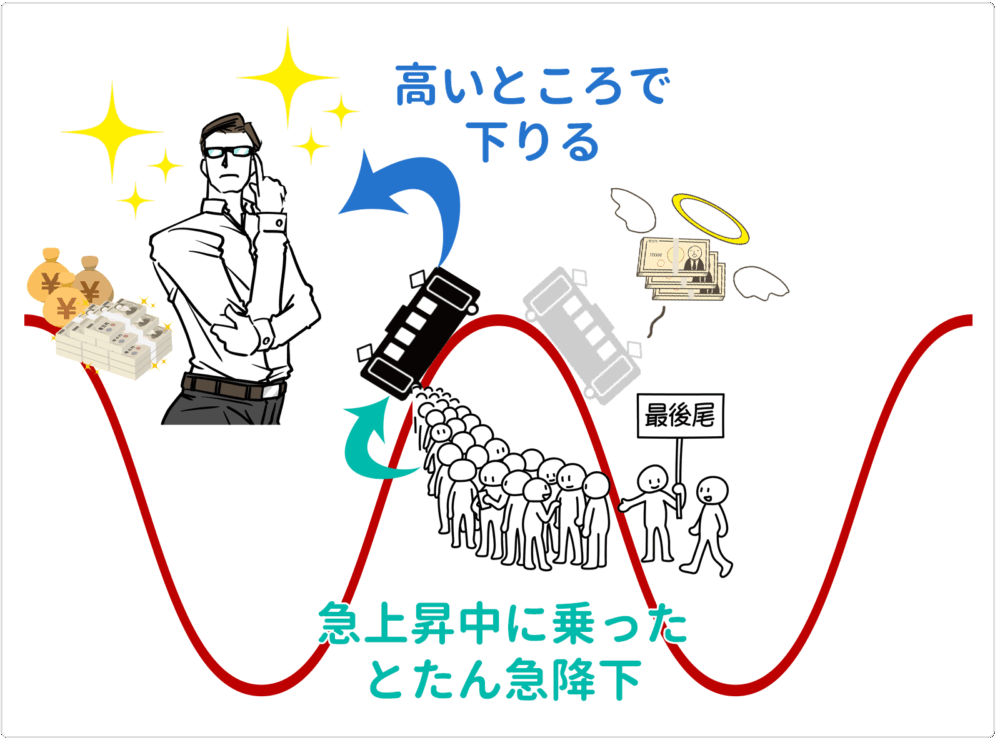

みなさんは株式投資の経験がありますか。

買った途端に暴落し、大きな損失を繰り返してしまった──そんな苦い体験をお持ちの方も少なくないでしょう。

株価が急騰すると、多くの投資家はさらなる上昇を夢見て、その波に乗ろうと群がります。

しかし、下落に転じれば恐怖に駆られて一斉に売却し、結果として高値掴みの損失を抱えることになります。

一方、優れたトレーダーはその逆を行い、大きな利益を手にしているのです。

勇気と洞察が必要なこの行動は、初心者には容易に真似できるものではありません。

会社経営もまた、これとよく似ています。黒字経営で成長軌道に乗っている経営者は、事業計画や成長戦略の立案に意識が集中し、M&Aを検討する余裕など持たないケースが多いのです。

しかし実際には、業績が好調な時こそが、最も高値で企業を売却できる絶好のタイミングなのです。

本記事では、黒字企業がM&Aでなぜ圧倒的に有利な立場を築けるのか、そしてその好機を逃さないことの重要性について解説していきます。

1. 経営順調。他社に売却する必要ないのではないか?

経営が順調な中小企業の経営者が、M&Aと聞いてまず思い浮かぶのは「何も経営が順調な今、他社に会社を売却する必要などないではないか。」という事かと思います。

しかしながら、考えてもみてください。

2007年に登場したAPPLE社のiPhoneは、私たちの生活様式そのものを一変させるほどの衝撃をもたらしました。

しかし、その革新は一瞬にして競争を呼び込み、ほどなくして数十種類に及ぶAndroidスマートフォンが市場を席巻し、いまやシェアは拮抗しています。

どれほど優れた商品やサービス、技術であっても、やがては模倣され、競争にさらされ、淘汰の波に飲み込まれていくのです。

成長を続ける企業であっても、未来に同じ軌跡を描けるとは限りません。

だからこそ、経営に自信を持つ経営者であれば、絶頂期に最高値で会社を売却し、その資金を新たな投資や次なる挑戦へと注ぎ込む――それは、先を見据えた戦略的な選択肢と言えるのではないでしょうか。

2. なぜ黒字経営の今がM&Aの好機なのか

企業のM&Aにおいて、財務状況は売却価格や買い手企業の関心度を大きく左右する重要な要素です。

特に黒字経営を維持して、成長している企業は、M&A市場において高い評価を受けやすく、売り手にとって有利な条件での取引が期待できます。

安定した収益基盤を持つ黒字企業は、買い手企業にとってリスクが少なく即戦力となる魅力的な投資機会として映るのです。

2-1. 買い手企業による競争入札の創出

業績の良い会社が売却を検討する場合、その会社に興味を持つ買い手企業が複数現れることがよくあります。

買い手候補となる企業は、他社に負けないよう、より良い条件を提示しようと努力します。

その結果、自然と買収価格が上がっていく傾向にあります。

候補企業が多いほど、通常の相場よりも有利な条件が期待できるのです。

これは、まさにオークションのような競争環境が生まれるということになります。

2-2 赤字企業と黒字企業の売却価格の違い

M&Aにおいて黒字の成長中企業と赤字企業の売却価格には、明確な差が生じることが一般的です。

① 売却価格(※1)

黒字・成長中企業—純資産+営業利益or EBITDAの3~5倍

赤字企業————-純資産価額程度またはそれ以下

※1 計算の仕方はいろいろありますが、目安の価格です。

② 買い手の関心度

黒字企業—関心度が高く、競争入札になることも。

赤字企業—赤字の中でも衰退期の企業への関心度は低く、買いたたかれることも。

③ 交渉力

黒字企業—売り手有利

赤字企業—買い手有利

④ 交渉期間

黒字企業—競争力が高いため、買い手は少しでも成約を急ぐため比較的短期

赤字企業—リスクの見極めに時間がかかるので長期化しやすい

黒字企業の場合、安定したキャッシュフローが見込めるため、営業利益や純利益をベースとした収益還元法(※2)による高い企業価値算定が可能です。

※2 M&Aにおける収益還元法とは、将来生み出すことが予想される金額を現在の価値として落とし込む計算方法です。つまり成長が期待されているということです。

一方、赤字企業は将来の収益性に不確実性があるため、主に純資産価額を基準とした、資産の取得を主な目的とした低い評価となりがちです。

2-3 買い手企業が高値を付けたくなる売り手の財務状況とは

買い手企業がM&A対象企業を選定する際に重視する財務指標には、明確な傾向があります。

特に買い手が重要するのは以下の要素です。

① 継続的な収益力の証明

これが最も重要で、最低でも直近3年以上の黒字実績は必須条件とされることが多くあります。

単年度の利益ではなく、安定的な収益構造を持っているかどうかが評価のポイントとなります。

② 売上高営業利益率

営業利益率は企業の持続可能性や安定性を測る指標となり、営業利益率が高いほど内部留保が増え、さらなる投資へ回せる可能性が増えます。

平均利益率は業界ごとに大きく異なるため、業界平均を上回っていることが重要となります。

経済産業省の「企業活動基本調査」や業界団体のデータなどを参照することができます。

③ 財務の健全性

借入は決してネガティブな要素とは限りません。

成長のための投資資金であれば、それはむしろ企業価値を高める有効な資産と見なされます。

ただし、借入の目的次第では、買い手から敬遠されるリスクを孕んでいる点に留意が必要です。

さらに、キャッシュフローが安定しており、運転資金の管理が適切に行われていることも重要な評価要素となります。

④ 成長性

売上高や利益のトレンドから今後の成長が見込めるかどうかは大きく注目されます。

買収しようとしている企業が成長期にあるのか、成熟期にあるのか、衰退期に突入しているのかの判断材料となります。

市場の拡大に合わせて業績を伸ばしている企業や、新規事業の立ち上げに成功している企業は、将来性も含めて高い評価を受けやすくなります。

3. 黒字企業が会社を売却するメリット

黒字経営を続けている中小企業がM&Aで会社売却を検討するには、もちろんデメリットも存在しないわけではありませんが、会社が衰退期に入ってからM&Aを検討するよりもはるかに大きなメリットが存在します。

3-1 高値での企業売却が実現できる

黒字企業の最も大きなメリットは、高い企業価値での売却が期待できることです。

安定した収益力を持つ企業は、買い手にとって魅力的な投資対象となります。

企業価値の算定

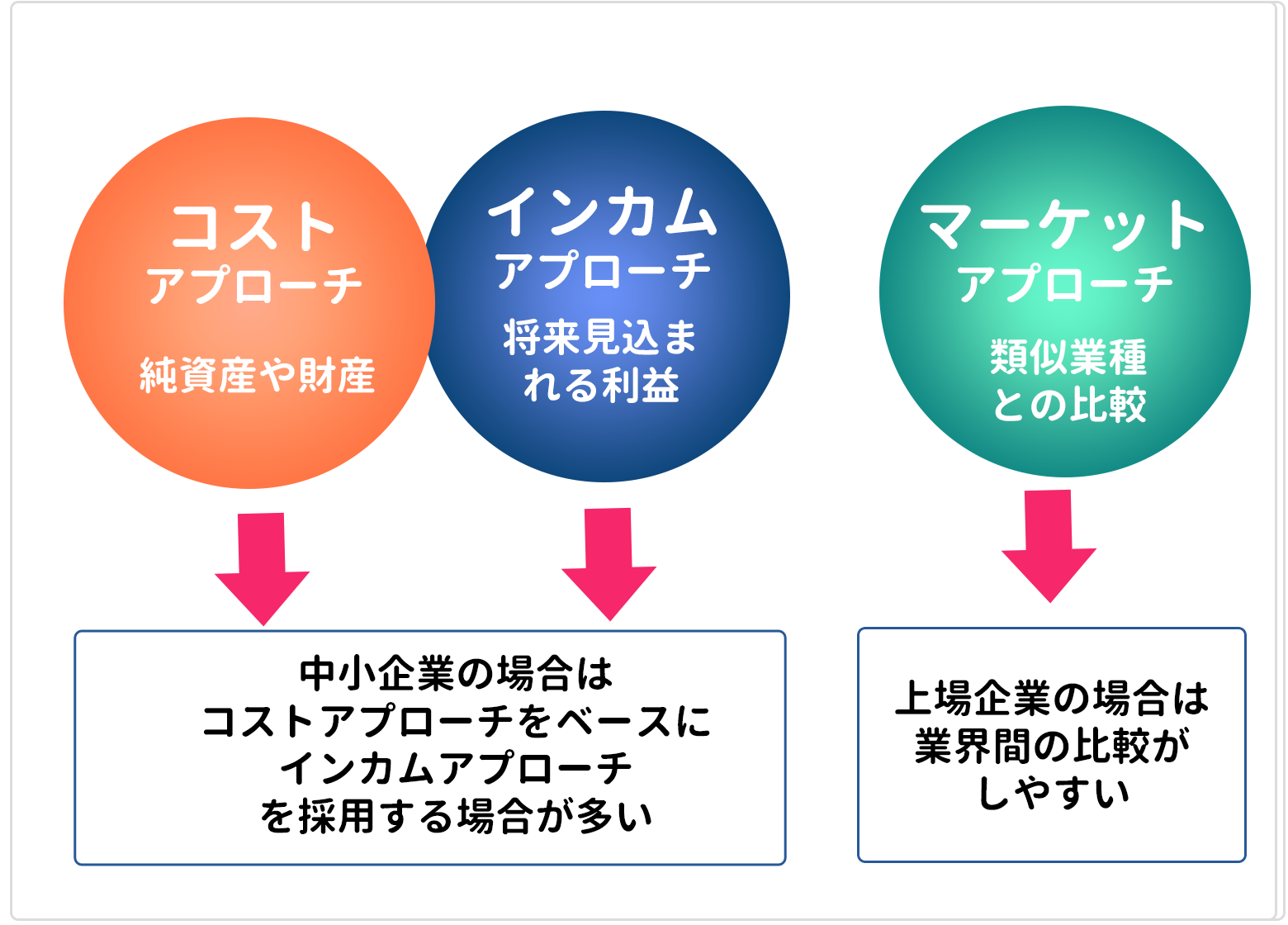

企業価値の算定にはいろいろな計算方法がありますが、大きく分けると3種類の方法があります。

①コストアプローチ

②インカムアプローチ

③マーケットアプローチ

①コストアプローチ

コストアプローチとは簡単に言えば、現在の純資産価値および財産的な価値を評価します。

コストアプローチについては今頑張ってどうにかなるものではありません。

②インカムアプローチ

インカムアプローチは将来見込まれる利益・キャッシュフローを加味した評価方法です。

将来の利益を予測するためには、過去3~5年間の詳細な事業計画や財務諸表などを参照して、計画通りに売り上げや利益目標が達成されてきたのか?などの評価を行います。

売り手は、ここの準備を充実させられるかが、評価を高めるポイントとなります。

しかし、例えば、コロナ期に外部要因により本来成長していたはずが、一時的に成長が止まっていた、あるいは、逆に、コロナ期に大きな損失を出してからの現在の黒字は、実質的な成長なのか?など判断が難しいケースもあります。

③マーケットアプローチ

同業種や類似企業などの指標と比較してどうか?という評価となります。

上場企業でない場合は、類似企業の指標を参照することは容易ではないため、この方法は非上場企業にはあまり使われません。

こうした意味で、非常上場の中小企業の場合は、主にコストアプローチを中心として、インカムアプローチを取り入れる傾向にあります。

3-2 事業承継問題解決と老後資金の確保

黒字企業におけるM&Aは、事業承継問題の根本的な解決策となります。

後継者不在に悩む経営者にとって、企業価値を維持しながら事業を継続させる最適な手段となります。

特に中小企業においては、経営者の高齢化と後継者不足が深刻な問題となっています。

黒字企業であれば、買い手候補も多く、より良い条件での事業承継が可能となり、株主である経営者は売却資金をもってして老後の豊かな生活送ることができるでしょう。

3-3 新たな投資機会の獲得

M&Aにより高値での売却を果たしたこと得られる資金は、新しいビジネスへの投資機会を創出します。

経営者は蓄積された経営ノウハウを活かし、異なる分野での事業展開や、より成長性の高い事業への参入が可能になります。

売却資金の活用例として、以下のような選択肢があります:

① 新規事業の立ち上げ

例えば、IT関連企業のB社が自社を大手システム会社に売却した資金で、AI技術を活用した新サービスの開発に着手し、従来事業の3倍の成長率を実現など、従来事業のノウハウの一部を活用した新事業を立ち上げるというものです.

② 他社への投資・買収

他社への投資や買収を行うことで、すでに確立した事業への投資のため、新規事業よりも早期に安定した利益を確保しやすいのが特徴です。

③ 金融投資、不動産投資

事業そのものではなく、売却資金を株式や投資信託、不動産へと振り向け、インカムゲインやキャピタルゲインを狙う――そんな資産運用型の戦略もまた、有力な選択肢のひとつです。

3-4 従業員の雇用安定化

黒字売却を検討すると、複数の買い手による入札の可能性も高く、より条件のいい買い手企業をマッチングする可能が高くなります。

その結果、買収先のより条件のいい経営基盤や資金力により、これまでより安定した雇用環境と成長機会が提供されるケースが多く、従業員にとってもメリットがあります。

従業員が得られる具体的なメリットには以下があります:

◆雇用の継続性確保:大手企業グループ入りにより安定性向上

◆キャリアパスの拡大:より大きな組織での昇進機会

◆福利厚生の改善:買い手企業の制度適用

◆教育研修機会の増加:専門性向上とスキルアップ

4. M&A好機を見極めるポイント

黒字経営の企業がM&Aで最大の価値を実現するためには、適切なタイミングを見極めることが極めて重要ですが、そのタイミングはいつなのでしょう?

市場環境や業界動向、企業価値、買い手の状況を総合的に分析することで、最適な売却時期を判断することができます。

4-1 市場環境と業界動向の分析

M&Aの好機を見極める上で、まず注目すべきは市場環境と業界全体の動向です。

経済情勢や金融政策、業界の成長性や将来性が企業価値に大きな影響を与えるためです。

低金利環境では、買い手企業の資金調達コストが下がり、M&A投資が活発化する傾向があります。また、業界再編期や規制緩和期には、買い手企業の戦略的ニーズが高まり、プレミアムが付きやすくなります。

特に注目すべき業界動向として、デジタル化の進展やESG経営への注目度、少子高齢化による事業承継ニーズの高まりなどがあります。これらのトレンドに合致する事業を持つ企業は、高い評価を受ける可能性があります。

4.2 企業価値評価のタイミング

企業価値の判断は業績だけでなく、将来の成長の可能性や市場でのポジション、競合他社との差別化要因によっても決まります。

企業価値を押し上げる要因を正確に把握することで、最適な売却タイミングを判断できます。主な評価向上要因は以下の通りです。

・新製品・新サービスの市場投入成功

・主要取引先との長期契約締結

・特許取得や技術革新の実現

・収益性の大幅改善と継続

・市場シェアの拡大

・中期事業計画の達成見込み

・新規事業の立ち上がり状況

・優秀な人材の充実度

これらの要因が重なった時期は、企業価値が最大化される可能性が高く、M&Aの絶好のタイミングといえます。

ここで「重なった」というのは、一つの要因が単年度で収益を上げても、翌年に減速すればそれは成長とは判断されにくいのです。

買い手は、コストアプローチを採用しながらも、インカムアプローチを意識しますから、将来的な成長性を担保できる要因のアピールが必要です。

5. 高値売却を実現するための準備

黒字経営の企業がM&Aで高値売却を実現するためには、事前の準備を入念に行います。

買い手企業の投資判断に直結する要素を整備し、企業価値を最大化させる取り組みが必要になります。

5-1 財務書類の整備と透明性向上

財務書類の整備は高値売却の前提条件となります。買い手企業は詳細なデューデリジェンスを実施するため、財務情報の正確性と透明性が評価に大きく影響します。

まず、過去3~5年分の財務諸表を正確に作成し、会計基準に準拠した処理を行うことが基本です。特に売上の計上基準や減価償却方法、引当金の設定などについて、一貫性のある会計処理を維持する必要があります。

損益計算書の精緻化(重要度高) =収益性の正確な把握

貸借対照表の資産査定(重要度高)=企業価値算定の基礎

税務申告書との整合性(重要度高)=隠れ債務の発見回避

キャッシュフロー計算書(重要度中)=資金繰りの健全性確認

また、簿外債務や偶発債務の洗い出しも重要です。

未払金、保証債務、係争中の案件などを明確にし、買い手企業に対する説明責任を果たすことで、信頼関係を構築できます。

5-2 事業計画の策定と将来性のアピール

説得力のある事業計画の策定は、買い手企業の投資意欲を高める重要な要素です。

現在の黒字基調を維持・拡大するための具体的な戦略を示すことで、企業価値の向上を図れます。

事業計画では、3~5年後の業績目標を設定し、その達成に向けた具体的な施策を明示します。

市場環境の変化に対応した成長戦略、新規事業の展開計画、設備投資計画などを詳細に検討し、実現可能性の高い計画を作成することが求められます。

①市場分析と競合優位性の明確化

属する業界の市場規模、成長性、競合状況を客観的に分析し、自社の競合優位性を明確にします。技術力、ブランド力、顧客基盤、販売網などの強みを定量的に評価し、持続可能な競争力を示すことが重要です。

特に、デジタル化やカーボンニュートラルなどの社会的トレンドに対応した事業展開の方向性を示すことで、将来性をアピールできます。

② シナリオプランニングの実施

複数のシナリオを想定した事業計画を策定することで、リスク管理能力の高さを示すことができます。

楽観シナリオ、標準シナリオ、悲観シナリオごとの業績予測と対応策を明示し、どのような環境変化にも対応できる経営体制であることをアピールします。

5-3 M&Aコンサルタントの選定

M&Aにおいて高値売却を実現するためには、適切なコンサルタントの選定も極めて重要な要因です。

黒字売却という有利な条件を最大限に活かすには、専門知識と豊富な実績を備えたコンサルタントのサポートが不可欠であり、戦略的かつ効率的なプロセス進行につながります。

コンサルタント選定に当たっては、以下の観点を総合的に評価する必要があります。

業界に関する専門知識

M&A実績(特に同業界での実績)

手数料体系の透明性

サポート体制の充実度

同業界でのM&A実績を豊富に持つコンサルタントであれば、業界特有の課題や買い手企業のニーズを的確に把握でき、交渉を有利に展開できます。

また、コンサルタントとは密接な協働体制を築くことが求められます。

企業情報の共有、売却戦略の策定、買い手候補との交渉など、各フェーズで専門知識を最大限活用することで、最適な条件を引き出すことが可能となります。

さらに、法務・税務・労務などの専門分野に関しては、コンサルタントのネットワークを活用し、適切な専門家チームを組成することが望ましい点も見逃せません。

というのも、自社顧問の弁護士や税理士が必ずしもM&Aに精通しているとは限らないため、M&Aに特化した知見を持つ専門家を確保することが望まれます。

まとめ

業績が好調な黒字経営の企業にとって、今こそが企業を高値で売却できる絶好のタイミングです。

多くの経営者は成長期や成熟期の初期にM&Aを検討する余裕を持ちませんが、実際には、株の売買と同様に絶頂期に売却することで、最も有利な条件を引き出せます。

黒字・成長中の企業は、買い手にとってリスクが少なく、複数の候補者による競争入札となる場合もあり、相場価格よりも好条件での売却も期待できます。

これは、将来の収益性が評価される収益還元法に基づき、高い企業価値が算定されるためです。

売却により、高値での資金獲得はもちろん、深刻な事業承継問題の解決、そして新たな事業や投資への参入といった次の挑戦が可能になります。

高値売却を実現するためには、直近3年以上の黒字実績、売上高営業利益率などの財務の健全性に加え、将来の成長性をアピールする事業計画の策定と同業界に精通したM&A仲介アドバイザーの選定が重要です。

執筆者 経営支援・WEBコンサル・WEBコンテンツライター 白河 真琴

中小企業の経営のサポートの経験を活かしながらコンテンツライターとして活動中。

自身の会社のM&Aの経験から企業法務やM&A関連の執筆を中心に行っています。