赤字や債務超過でのM&A

買い手が注目する“再生ポテンシャル”とは

赤字や債務超過でのM&A買い手が注目する“再生ポテンシャル”とは

はじめに

「赤字や債務超過では会社は売れない」と諦めていませんか。

実は、財務状況が厳しい企業でも、買い手が価値を見出してM&A売却が成立するケースは少なくありません。

本記事では、赤字・債務超過企業がM&Aで売却が可能となるための要因と、買い手が重視する「再生ポテンシャル」の正体を解説します。

1. 赤字・債務超過企業のM&A売却は実現できるのか

赤字企業や債務超過の会社で、財務状況が厳しい企業でも、適切な戦略と準備によってM&Aによる売却を実現できるポテンシャル(潜在力や可能性)は十分にあります。

M&Aにおいて買い手が評価するのは「現在の財務数値」だけではありません。

買い手企業は、売却対象企業の将来性や事業シナジー、再生可能性といった複合的な要素を総合的に判断します。

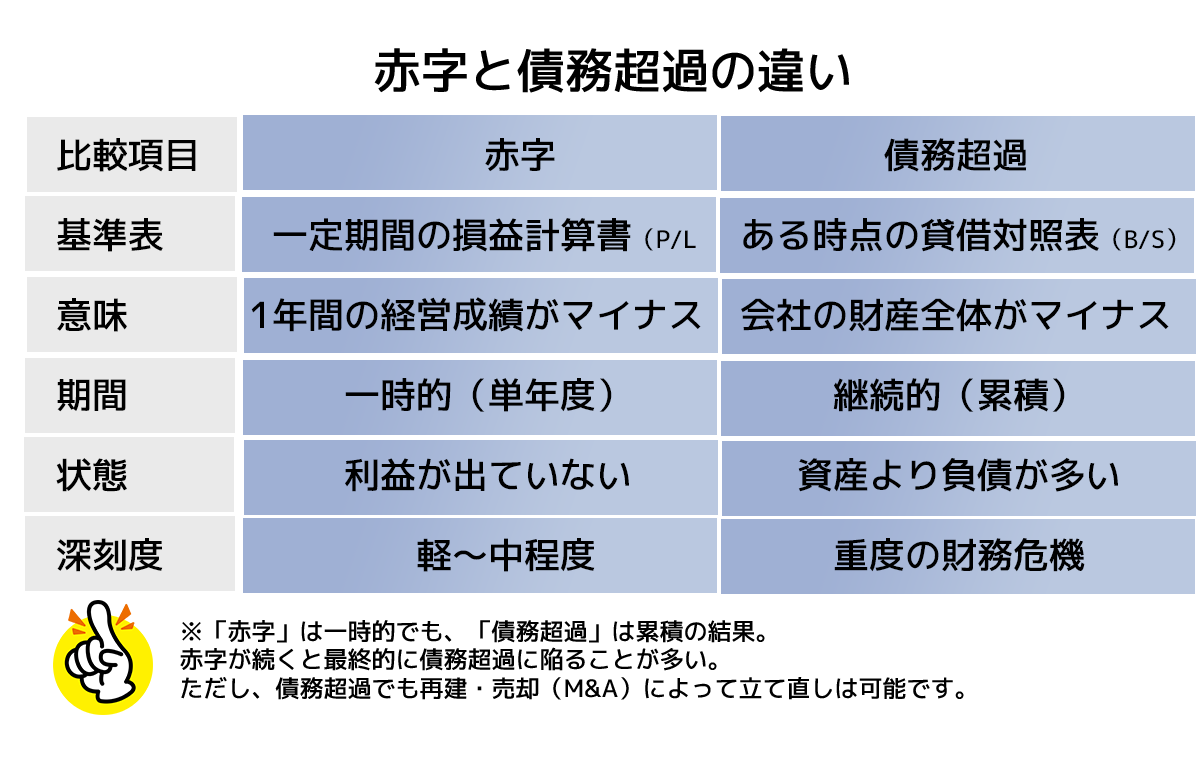

1-1. 赤字と債務超過の違い

まず、赤字と債務超過の違いを明確にしておきましょう。

赤字とは、一定期間の収益が費用を下回っている状態を指します。これは損益計算書(PL)上の問題であり、将来の成長性や現在保有する資産に価値を見いだせれば、買い手がつく可能性は大いにあります。

債務超過とは、貸借対照表(BS)上で負債が資産を上回っている状態です。現在ある資産をもってしても負債の方が多いため、より深刻な状況と言えます。

債務超過の場合は、現在の資産を活かせるか、成長の確証があるか、成長するまでの体力があるかなど、多方向から慎重に判断されることになります。

赤字と債務超過はひとくくりにすることはできませんし、赤字の度合い、継続年数、債務超過の度合いなどにより、今後成長する可能性があったとしても、投資回収できないほどの規模である場合もあります。

さらに、手元資金と資金繰りが回っている間は経営は継続が可能ですが、逆に言えば、PL上では黒字であっても、回収できるかどうか未確定の売掛金が多く、手元資金がない状態であれば倒産の可能性すらあるのです。

ですから、成長するまでの間、「体力がもつ」かどうかは一つの判断材料となります。

1-2. 一時的な赤字の場合

赤字企業のM&A売却が成功するケースでは、多くの場合、赤字の原因が構造的なものではなく、一時的または改善可能な要因によるものです。

たとえば、コロナ禍には多くの企業が赤字に転落したものの、アフターコロナにはV字回復している企業も多くありました。

<一時的な赤字の主な原因と買い手企業の評価>

●先行投資による一時的な赤字

→ 買い手評価:投資回収の見通しと事業計画の妥当性

●経営者不在による停滞

→ 買い手評価:新経営陣投入による改善余地

●効率なコスト構造

→ 買い手評価:グループ統合によるシナジー効果

●市場環境の一時的悪化

→ 買い手評価:回復局面での成長ポテンシャル

●不採算事業の抱え込み

→ 買い手評価:コア事業の収益性と分離可能性

1-3. 債務超過の場合

債務超過企業のM&A売却は、赤字企業以上にハードルが高いですが、適切なスキームを選択することで売却を実現できる道筋が存在します。

<債務超過の原因と買い手企業の評価>

●赤字の常態化

→ 買い手評価:財務状況の悪化の度合いにもよるが、技術・人的資産・販売網など特別な魅力があれば評価が上がる。

●資産の評価損

→ 市場の影響によるものの場合、今後の市場の方向性次第

●特別損失の発生

→ 事業外での損失が一時的であり、成長性には問題がないかを調査

●投資失敗による負債増加

→ 設備投資や子会社などへの投資の負担増の場合、負債額が今後回収できる規模かどうかを見極める

2. 赤字や債務超過の場合のM&Aアプローチ

赤字や債務超過の場合、その状態によってアプローチはさまざまです。

ここでは、赤字や債務超過の場合の主な3つのアプローチをご紹介します。

■■事情譲渡 ■■

不採算部門を切り離すことで、債務は引き継がず、収益力のある事業のみを譲渡する。

残った事業は継続または清算する場合があります。

残した場合、譲渡した事業の売却益で設備投資をして再生をめざす方法が考えられます。

清算する場合は、売却益で借り入れなどを返済します。

■■ DES活用型株式譲渡■■

債務の株式化でバランスシート改善後に売却(ただし、金融機関が事業の承継価値を認める場合有効)

■■スポンサー支援型■■

再生ファンド等が債務整理と経営権取得を同時実施。事業価値が高く、財務状況が悪化している場合に適用。

債務超過の状態であっても、事業そのものに価値があれば売却の道は開けますが、通常のM&Aと比較して、債権者との調整や法的手続きなど、より複雑なプロセスをたどる場合が多いです。

3. 買い手が赤字・債務超過企業に投資する判断基準

買い手企業が赤字や債務超過の企業への投資を決断する際の判断基準として最も重視されるのは、

「投資回収の見通し」と「戦略的価値」

の二つの軸です。

ただし、冒頭にお話ししたように、成長の可能性があったとしても、それまで体力が持つことは大前提となります。

<投資回収の観点で重視されるポイント>

・買収後の事業再生の時間・コスト・タイミングによって黒字化・投資回収が見込めるか

・赤字幅の大きさよりも、赤字の原因が特定できているか

・具体的な改善施策が描けるか

<戦略的価値の面で重視されるポイント>

買い手企業のとのシナジー効果が鍵となります。

販路の補完、技術力の獲得、製品ラインナップの拡充、サプライチェーンの強化など、買収によって実現できる相乗効果が明確であれば、一時的な赤字は許容範囲と判断されます。

4. 買い手が重視する"再生ポテンシャル"とは何か

赤字や債務超過に陥っている企業であっても、M&Aの買い手が積極的に関心を示すケースがあります。

その決め手となるのが「再生ポテンシャル」です。

再生ポテンシャルとは、適切な経営資源や戦略を投入することで企業価値を回復・向上させられる可能性を指します。

買い手企業は財務諸表に現れる数字だけでなく、むしろその奥にある潜在的な価値や強みを評価しているのです。

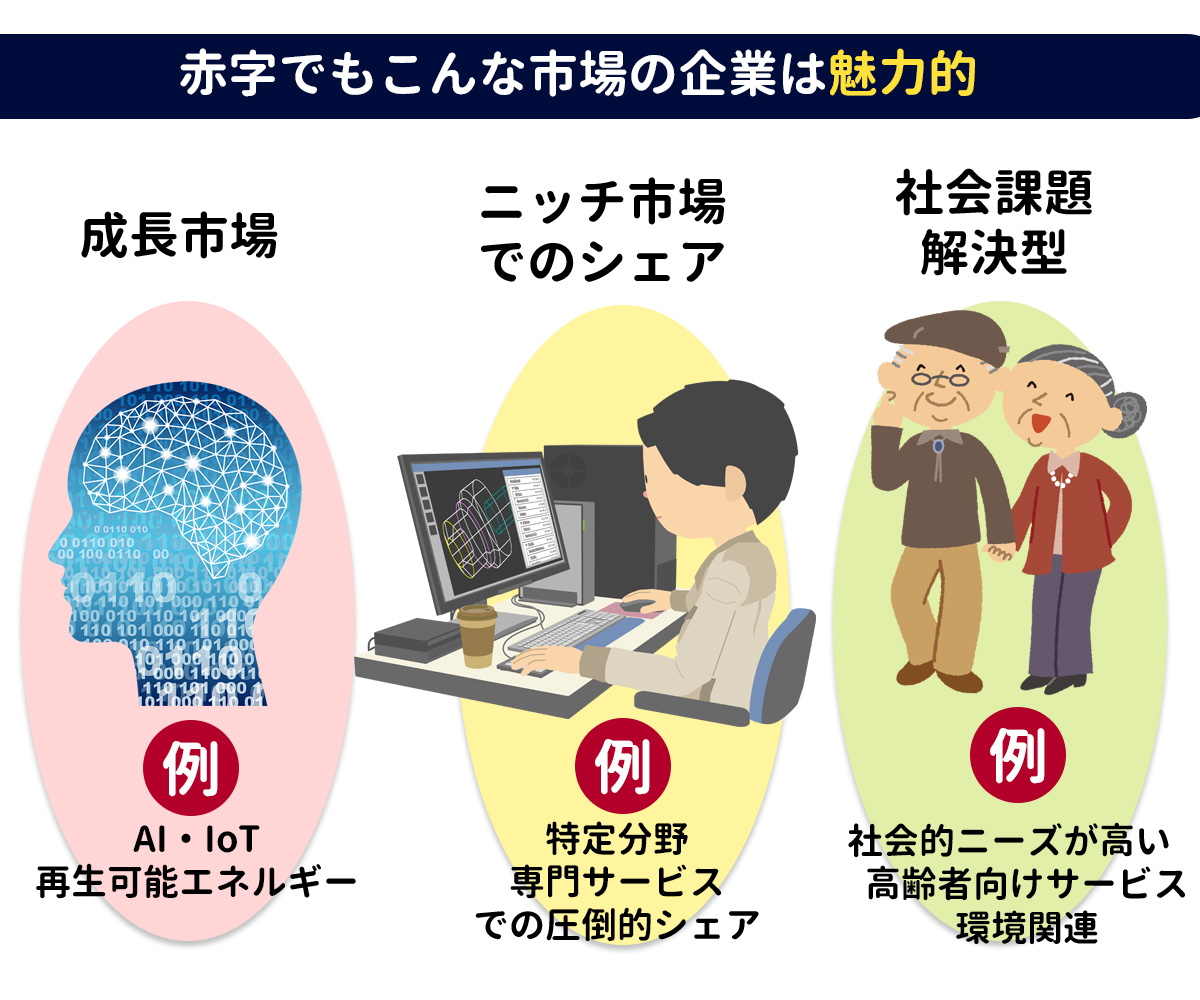

4-1. 事業の将来性と市場成長性

買い手企業が最も重視する要素の一つが、対象企業が属する市場の将来性と成長の可能性です。

現時点で赤字であっても、成長市場に位置しており、市場拡大とともに売上増加が見込める事業であれば、高い評価を受けます。

●成長市場

市場場拡大に伴う自然売り上げ増加が見込めるため

例:再生可能エネルギー、AI・IoT関連

●ニッチ市場でのシェア

市場規模は小さくても特定分野での圧倒的シェア。参入障壁が高くライバルが少ないため、確実な顧客が存在する場合

例:特殊部品製造、専門サービス

●社会課題型

政策支援や社会的にニーズが持続性がある場合

例:高齢者向けサービス、環境保全事業

4-2. 知的財産~独自の技術・ノウハウ・特許~

買い手にとって魅力的なのは、代替性のない独自の技術力や特許、長年蓄積されたノウハウの存在です。

これらの知的資産は、財務諸表には十分に反映されませんが、買い手にとっては非常に価値の高い資産となります。

特に製造業での独自の製造技術や品質管理ノウハウ、特許や実用新案などの知的財産権は、あるいは職人技など競合他社が追随しにくい資産となります。

IT企業やソフトウェア開発会社の場合、独自のアルゴリズムやプログラムコード、開発手法なども重要な評価対象です。

これらの技術資産を獲得することで、買い手企業は開発期間を大幅に短縮し、市場投入のスピードを加速できます。

4-3. 既存顧客基盤と販売ネットワーク

赤字企業であっても、安定した顧客基盤や広範な販売ネットワークを持っている場合、買い手にとって非常に魅力的です。

新規顧客の獲得には多大なコストと時間がかかりますが、既存の顧客リストや取引関係を引き継ぐことで、これらのコストを大幅に削減できます。

特に、長期継続的な取引関係にある法人顧客や、リピート率の高い個人顧客を抱えている企業は高く評価されます。

これらの顧客は、単なる売上源としてだけでなく、買い手企業の既存製品やサービスをクロスセルする機会としても価値があります。

例えば、地域密着型の小売店が持つ地元顧客との信頼関係は、大手企業が何年もかけても構築できない貴重な資産です。

また、全国展開している店舗網や物流拠点、代理店網なども重要な評価ポイントです。

これらの物理的なネットワークは、買い手企業が新たな市場に進出する際のプラットフォームとして活用できます。

4-4. 優秀な人材

企業の真の価値は、そこで働く人材にあるとも言えます。

赤字企業のM&Aにおいても、高い専門性を持つ人材は買い手が注目する重要な再生ポテンシャルの一つです。

買い手企業は、これらの人材を自社組織に統合することで、事業の即戦力を獲得し、新規事業の立ち上げや既存事業の強化を実現できます。

ただし、注意したいのは、優秀な人材は、他社からの引き抜きのリスクもあるため、それなりの雇用条件をもって引き留めておくことが必要な場合もあります。筆者の知っているケースでも、既存の年収の3倍で他社から引き抜かれるケースも存在します。

3-5. 許認可・立地などの参入障壁

特定の事業を行うために必要な許認可や、優れた立地条件は、新規参入者にとって高い障壁となるため、買い手にとって非常に価値のある資産となります。

これらの参入障壁は、競争優位性を長期的に維持する要素として評価されます。

許認可を新規に取得するには、厳格な要件を満たし、審査期間を経なければなりません。

M&Aによって許認可を持つ企業を買収することで、買い手は時間とコストを大幅に削減し、即座に事業を開始できます。

ただし、吸収合併の場合、許認可が継続ではなく、新規に審査される場合もあるので,あらかじめ調査しておく必要があります。

立地に関しても、都心の一等地にある店舗や、物流拠点として最適な場所にある倉庫などは、代替が困難な資産です。特に、賃貸借契約で好条件を確保している場合や、長期的な土地利用権を持っている場合は、その価値はさらに高まります。

また、業界団体への加盟資格や、特定の取引先との独占的な契約関係なども、参入障壁として機能します。

これらの関係性を構築するには長い年月と実績が必要であり、買収によって一気に獲得できることは買い手にとって大きなメリットです。

5. 赤字・債務超過企業がM&Aで売却価値を高める方法

赤字や債務超過の状態にある企業でも、適切な準備と戦略によってM&Aでの売却価値を大きく高めることが可能です。

買い手企業は、現在の財務状況だけでなく、将来的な収益性と事業の再生可能性を重視して投資判断を行います。

ここでは、売却価値を最大化するための具体的な方法について解説します。

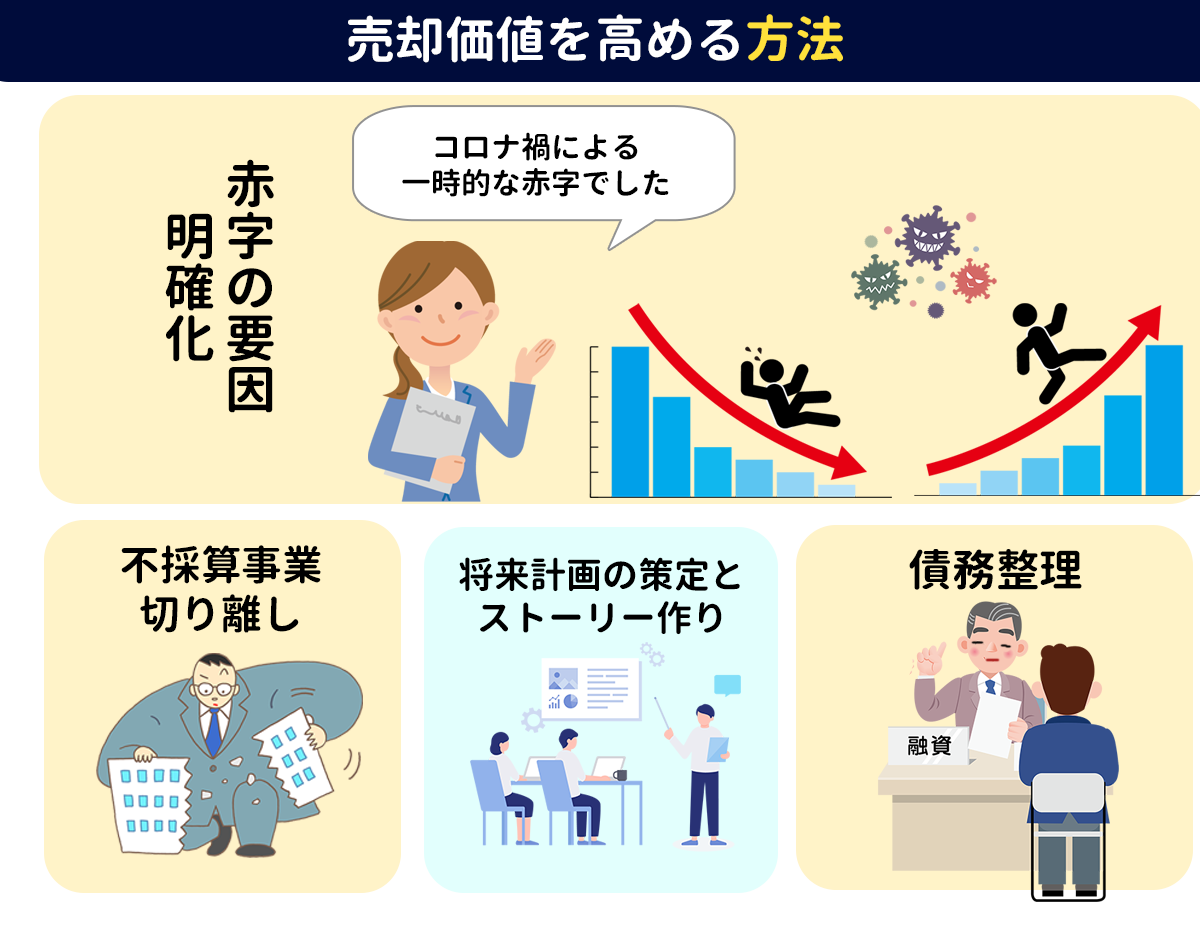

5-1. 赤字の原因分析と改善可能性の明確化

買い手企業は、単に赤字であることを問題視するのではなく、その赤字が構造的なものか一時的なものかを見極めようとします。

赤字が一時的であるほど買い手にとっては好意的に受け入れられやすいため、次の3つを買い手に提示するための準備を行います。

① 損益計算書を詳細に分析し、赤字の要因を特定

② これらの原因に対する改善策を具体的に提示

③ 一時的な要因による赤字であることを示す

たとえば、大型設備投資の減価償却費、新規事業立ち上げのための先行投資、特定顧客の倒産による特別損失などが該当します。

これらは、事業の本質的な収益力を損なうものではないため、買い手にとって重要な判断材料となります。

5-2. コア事業への集中と不採算事業の切り離し

赤字や債務超過の企業の多くは、複数の事業を手掛ける中で収益性の低い事業が全体の足を引っ張っているケースがあります。

M&Aでの売却価値を高めるためには、収益性の高いコア事業に経営資源を集中し、不採算事業を切り離すことが効果的です。

そのためには、

事業ごとの収益性を正確に把握

↓

不採算事業の切り離し

不採算事業は、切り離して、廃業、あるいは段階的に縮小していくなどの方法があります。

重要なのは、切り離しによって生じるコスト削減効果と、残る事業の収益性を明確に示すことです。

収益性のある事業への集中は、買い手企業にとって大きな魅力となります。

事業が絞り込まれていることで、買収後の統合がスムーズになり、シナジー効果も明確になるためです。

5-3. 債務整理による財務体質の改善

債務超過の状態にある企業がM&Aを成功させるためには、売却前に可能な限り財務体質を改善しておくことが望ましいです。

債務整理を通じて負債を圧縮し、バランスシートを健全化することで、買い手企業の投資リスクを軽減できます。

債務整理の方法としては、次のような方法があります。

・借入金返済条件リスケジュール:返済期間の延長や金利の引き下げによって毎月の返済負担を軽減し、キャッシュフローを改善します。

・債務免除:金融機関が債権の一部を放棄することで債務を減らす方法です。

企業が再生可能であることを金融機関に示し、債務免除によって将来的に回収可能性が高まることを理解してもらう必要があります。

金融機関にしてみれば、倒産により全額回収不能になるよりはまし、ということになります。

・デット・エクイティ・スワップ(DES):債務を株式に転換する方法で、負債が減少し自己資本が増加するため、財務体質が大きく改善します。

債務整理を進める際には、中小企業再生支援協議会や事業再生ADRなどの公的な支援制度を活用することも有効です。これらの制度を利用することで、債権者との調整がスムーズに進み、より有利な条件での債務整理が可能になります。

ただし、債務整理には時間とコストがかかるため、状況によっては並行して進めることも検討します。

買い手企業の中には、債務整理も含めた再生を前提に買収を検討する企業もあるため、専門家と相談しながら最適な戦略を立てることが重要です。

5-4. 将来計画の策定とストーリー作り

赤字・債務超過企業のM&A売却において、買い手企業を惹きつけるためには、説得力のある将来計画と成長ストーリーを提示することが不可欠です。

現状の財務数値がネガティブであっても、将来の姿が魅力的であれば、買い手企業は投資価値を見出します。

■5-4-1. 将来計画の策定

3年から5年程度の実現可能かつ具体的な中期経営計画を作成します。

この計画には、売上高、営業利益、キャッシュフローなどの財務目標だけでなく、それを実現するための具体的な施策を盛り込みます。施策には、新製品の開発、新市場への進出、生産性の向上、販売チャネルの拡大などが含まれます。

■5-4-2. 成長ストーリー

企業の存在意義や将来ビジョンを買い手企業とのシナジーを意識して明確に伝えます。

このストーリーには、社会的な意義、市場の成長性、自社の競争優位性、実現までのロードマップが含まれます。

来計画とストーリーは、単なる資料としてではなく、経営者自身の言葉で熱意を持って伝えることが重要です。買い手企業は、財務数値だけでなく、経営者のビジョンと実行力も評価します。

6. 赤字企業M&A売却の実例に学ぶ

赤字や債務超過の状態にある企業であっても、M&Aによる売却に成功したケースを事例を参考にしながら買い手の評価を得るポイントを見ていきましょう。

6-1. 技術力を評価された製造業の事例

<買い手の高評価となったポイント>

・他社では代替困難な独自ノウハウ

・高い品櫃をクリアして採用された実績

・営業力強化と設備更新により成長の可能性

ある地方の金属加工メーカーは、3期連続の赤字により債務超過に陥っていました。

受注の減少と原材料費の高騰が重なり、財務状況は厳しさを増していました。

しかし、この企業には特殊な表面処理技術に関する独自のノウハウがあり、航空機部品や医療機器の製造に必要な高精度加工の実績を持っていました。

大手製造業グループがこの技術力に注目し、M&Aによる買収を決定しました。

買い手企業は、赤字の主因が営業力不足と設備の老朽化にあることを分析し、自社の販売網と資金力を投入すれば短期間で黒字化できると判断したのです。

売却後、親会社からの受注が安定的に入るようになり、わずか1年で黒字転換を実現しました。

この事例が示すのは、技術やノウハウといった無形資産の価値は、財務諸表には十分に表れないという点です。

特に製造業においては、長年培ってきた加工技術や品質管理のノウハウが、買い手にとって大きな価値を持つことがあります。

6-2. 顧客基盤が決め手となった小売業の事例

<買い手の高評価となったポイント>

・15万人の顧客情報データベース

・住宅地に近い8店舗おネットワーク

・30年以上の地域での実績と信頼

都市部で展開していた中堅スーパーマーケットチェーンは、大手量販店との競争激化により赤字が続いていました。

店舗の老朽化と価格競争力の低下が課題となり、債務超過寸前の状況でした。

しかし、この企業には地域に根ざした約15万人の固定客基盤があり、特に高齢者層からの支持が厚いという特徴がありました。

食品宅配サービスを展開する企業が、この顧客基盤に着目してM&Aを実施しました。

買い手企業は、既存店舗を宅配拠点として活用し、固定客に対して宅配サービスを展開する戦略を描いていました。

売却後は店舗の一部を宅配センターに転換し、既存顧客の約30%が宅配サービスを利用するようになり、収益構造の転換に成功しました。

この事例から学べるのは、顧客との関係性やブランドの信頼性は、一朝一夕には構築できない貴重な資産であるということです。

特に小売業やサービス業では、長年かけて築いた顧客基盤が、新しいビジネスモデルの基盤として高く評価されることがあります。

6-3. 人材価値で売却に成功したサービス業の事例

<買い手の高評価となったポイント>

・即戦力となる専門技術と実績

・プロジェクト推進力の要となるチーム力

・優秀な人材在籍により、採用コストの削減

システム開発を手がけるIT企業は、大口顧客の契約終了により急激に業績が悪化し、2期連続の赤字に陥りました。

固定費の高さから短期的な黒字化は困難な状況でした。

しかし、この企業には金融系システムに精通した優秀なエンジニアが20名在籍しており、特定の業務システムに関する深い専門知識を持っていました。

大手IT企業が、この専門人材の確保を目的にM&Aを実施しました。

買い手企業は金融分野への事業拡大を計画しており、即戦力となるエンジニアの採用が課題となっていました。

通常の採用活動では数年かかる人材確保を、M&Aにより一度に実現できると判断したのです。

売却後、既存エンジニアの約90%が新会社に残留し、親会社の金融系プロジェクトの中核を担うようになりました。

この事例が教えてくれるのは、人材こそが企業の最も重要な資産であるという本質です。

特に知識集約型のビジネスでは、優秀な人材とそのチームが持つノウハウが、財務状況を上回る価値を持つことがあります。また、人材の確保には時間とコストがかかるため、M&Aによる人材獲得は買い手にとって戦略的な選択肢となります。

これらの事例に共通しているのは、赤字や債務超過という財務上の課題を超えて、買い手が将来価値を見出しているという点です。技術力、顧客基盤、人材といった無形資産は、適切な経営資源と組み合わせることで大きな価値を生み出します。

7. 債務超過企業特有の交渉ポイント

赤字や債務超過の状態にある企業がM&Aによる売却を成功させるための交渉ポイントをご紹介します。

7-1. スキームの選択

株式譲渡では債務も引き継がれるため、買い手にとってリスクが大きくなるため、債務超過の企業の場合は、事業譲渡や会社分割などのスキームが選択されるケースもあります。事業譲渡であれば、買い手は必要な資産や契約のみを選択的に引き継ぐことができ、債務は原則として売り手側に残ります。

売り手側は譲渡資金を元手に残存事業を立て直すか、債務返済に充てるなど、債務超過により会社が倒産するよりはるかにポジティブな未来を受け取ることができます。

7-2. 債権者との調整

債務を調整することをM&A成立の条件にするには、債権者との調整も欠かせません。

つまり、買い手よりも前に、金融機関や主要取引先など、債務の一部免除や返済条件の変更の交渉を行うことが必要となります。

債権者との交渉は繊細なプロセスですので、弁護士やM&Aアドバイザーのサポートを受けながら進めることが賢明です。

7-3. 買い手との譲渡価格交渉

価格交渉においては、現在の財務状態ではなく、将来の収益力や事業の潜在価値を軸に交渉することが重要です。

赤字や債務超過などで、純資産価値がマイナスになっている場合でも、技術力、顧客基盤、人材、ブランド力など、無形の価値を明確に示し、買い手に理解してもらう努力が必要です。

7-4. 表明保証条項の設定

債務超過企業の場合、簿外債務や偶発債務のリスクが高いため、買い手は広範囲の表明保証を求めてきます。

しかし、過度に厳しい条件を受け入れると、後日トラブルになるリスクが高まります。

弁護士と相談しながら、合理的な範囲で条件を調整することが大切です。

8.まとめ

赤字や債務超過の状態にある企業でも、M&Aによる売却は十分に実現可能です。

買い手企業が注目するのは現在の財務状況だけではなく、将来的な「再生ポテンシャル」にあります。

売却を成功させるには、独自の技術やノウハウ、確立された顧客基盤、優秀な人材、許認可などの参入障壁といった「見えない資産」を明確に示すことが重要です。

赤字の原因を分析し、改善可能性を具体的に示すこと、コア事業に集中して不採算部門を切り離すこと、債務整理によって財務体質を改善することも、売却価値を高める有効な手段となります。

将来計画を明確に策定し、企業の成長ストーリーを描くことで、買い手の投資意欲を引き出すことができるのです。実際の事例からも、技術力、顧客基盤、人材価値といった強みを持つ赤字企業が売却に成功しているケースが数多く存在します。

赤字だからと諦めず、自社の持つ価値を見つめ直し、適切な準備と専門家のサポートを得ることで、新たな成長の道を切り開くことができるのです。

執筆者 経営支援・WEBコンサル・WEBコンテンツライター 白河 真琴

中小企業の経営のサポートの経験を活かしながらコンテンツライターとして活動中。

自身の会社のM&Aの経験から企業法務やM&A関連の執筆を中心に行っています。