【M&A】企業価値(バリュエーション)をどう見極めるか?

評価手法の実際とそのプロセス

【M&A】企業価値(バリュエーション)をどう見極めるか?|評価手法の実際とそのプロセス

はじめに

M&Aを成功させる上で欠かせないのが「企業価値評価(バリュエーション)」です。

適正な企業価値を把握することは、売り手にとっては適正な売却価格の設定につながり、買い手にとっては投資判断のベースとなります。

本記事では、M&Aにおける企業価値評価の考え方や主要な算定手法について解説します。

実際にM&Aにおいて使われる企業価値評価のポイントや、非上場企業へのM&Aの方法についてもあわせて紹介します。

1. M&Aにおける企業価値評価(バリュエーション)とは

M&Aでは、「いくらで売るか」「いくらで買うか」を判断するために、企業の本当の価値を見極める必要があります。

その指標となるのが「企業価値評価(バリュエーション)」です。

企業価値評価の実務では、「企業価値」「事業価値」「株式価値」など、多様な概念が交錯します。

まずは各用語の本質を捉え、その境界線を見極めることから始めましょう。

1-1.企業価値評価

M&Aにおける企業価値評価(バリュエーション)とは、会社がいくらの価値があるかを計算することです。

具体的には、以下の要素を総合的に見て金額を算出します:

• 資産 – 会社が持っている財産(現金、土地、設備など)

• 収益力 – どれだけ利益を生み出せるか

• 将来性 – これから成長する可能性

なぜ企業価値評価が必要なのか?

上場企業であれば株式市場で株価が決まるため、会社の価値が分かります。しかし、非上場企業には市場価格がないため、客観的な価値が分かりません。

M&Aでは、売り手と買い手の双方が納得できる価格を決めないと取引が成立しないため、企業価値評価が欠かせないのです。

企業価値評価(バリュエーション)は、単なる会計上の評価だけではありません。

将来キャッシュフローや経営基盤、業界動向などを考慮して算出します。

企業価値評価を明確にすることで、売り手は適正な売却価格が把握でき、買い手は投資リスクと妥当性を判断することが可能となります。

1-2.「事業価値」「企業価値」「株主価値」「株式価値」の違い

M&A実務で使われる企業価値評価概念には、「事業価値」「企業価値」「株主価値」「株式価値」の4種類があります。

【企業価値4つの概念】

・事業価値━事業から創出される価値

・企業価値━ 事業価値に加えて 事業以外の非事業資産(※)の価値を含めた企業全体の価値

・株主価値━ 企業価値から有利子負債等の他人資本を差し引いた、株主に帰属する価値

・株式価値━ 特定の株主が保有する特定の株式の価値。例えば、ある株主が保有する 普通株式または種類株式の価値

(出典:日本公認会計士協会|企業価値評価ガイドライン)

※非事業用資産とは、企業が保有している資産のうち、本業の事業活動で利益を生み出す際には直接使用されない資産です。

具体的には、投資目的で保有する株式や有価証券などが該当します。

有利子負債とは、金融機関からの借入金など、外部から調達した、返済義務のある負債です。

2. M&Aにおける企業価値評価の算定手法

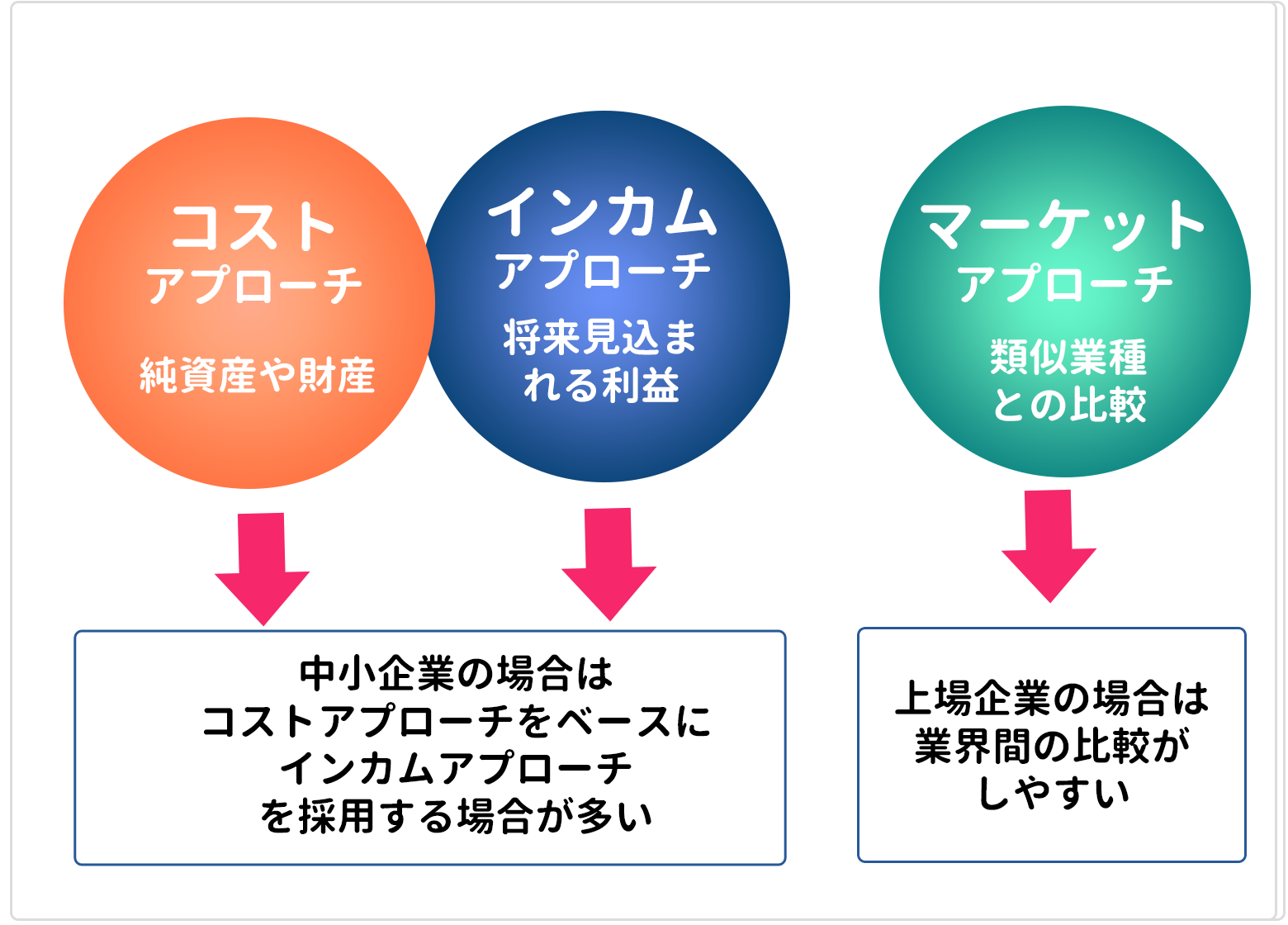

企業評価価値を算出するには、主に以下の3種類の手法があります。

以下ではそれぞれの概略について解説します。

●コストアプローチ

●マーケットアプローチ

●インカムアプローチ

2-1.コストアプローチ

コストアプローチとは、企業の貸借対照表をベースにして企業価値を算出する方法です。

ここでは、コストアプローチのメリットやデメリット、およびコストアプローチの種類について解説します。

2-1-1. コストアプローチのメリット

コストアプローチのメリットとして、実際の資産や負債に基づいて客観的に評価できる点があります。利益変動が激しい企業や、赤字決算でも資産を多く保有する企業の価値を的確に把握できます。

算定根拠が明確で説明しやすく、買い手にとっても納得感のある評価が得られやすいです。

2-1-2. コストアプローチのデメリット

コストアプローチは、客観的に判断できる反面、業績や収益性、将来の収益性やブランド力などが十分に反映できないデメリットがあります。利益を生み出す力が大きい企業や成長企業を評価する場合、過小評価となる恐れがあります。

2-1-3. コストアプローチの種類

━ 簿価純資産法

簿価純資産法は、貸借対照表上の帳簿価額に基づいて、総資産から負債を差し引いて企業価値を求める方法です。会計上のデータのみで計算できるため算出が容易であり、主に中小企業の目安算定や初期段階での簡易評価に用いられます。

一方で、市場価値を反映しにくい点が難点です。また、資産の含み損益や簿外債務などが考慮できないため、実際の取引価格とは乖離する場合がある点に注意が必要です。

━ 時価純資産法

時価純資産法は、保有する資産や負債を時価に修正して純資産を算出する方法です。

土地や株式などの含み益を反映できるため、実態に近い評価が可能で、簿価純資産法と比べ、市場での資産価値の変化が反映できるのが利点です。

反面、企業が持つブランドや技術力などが、貸借対照表上での数字として反映されない点がデメリットとしてあります。

━ 時価純資産+営業権法

時価純資産+営業権法とは、時価純資産法で考慮されていない、将来的な収益力やブランド力といった無形資産である営業権(のれん/ブランド)を加えた算出方法です。

将来の企業価値を反映できる利点があります。

中でも、年買法(年倍法)は「時価純資産+利益×年数」で算出可能なため、M&Aの実務において、比較的小規模なM&Aで使われるケースが多いです。

━ 清算価値法

清算価値法は、企業を清算した場合に残る正味の資産額をもとに価値を算定する手法です。再建が困難な企業や不採算事業の評価に用いられるのが一般的です。

2-2.マーケットアプローチ

マーケットアプローチは、市場で実際に取引されている株価や類似企業のM&A事例をベースに企業価値を算定する手法です。

ここでは、マーケットアプローチのメリット・デメリット、およびマーケットアプローチの種類について解説します。

2-2-1.マーケットアプローチのメリット

マーケットアプローチのメリットとして、市場実勢を反映できることがあります。

実際の株価や取引事例をベースとしているため客観性と信頼性が高く、将来予測に依存せず、現2-在の市場環境に即して評価できるため、実際の取引相場に近い評価が期待できます。

2-2-2. マーケットアプローチのデメリット

市場の動向に強く影響される点がマーケットアプローチのデメリットです。

株価や取引倍率は、経済状況や投資家心理によって変動するため、短期的なブレが評価に反映されやすい傾向があります。

また、非上場企業では市場データが乏しく、類似の事例がないと評価が難しい点もあります。

2-2-3. マーケットアプローチの種類

━ 市場株価法

市場株価法は、上場企業の株価をもとに企業価値を算出する方法です。

株式市場で形成された株価には、企業の将来性や収益性など、さまざまな要素が織り込まれた評価であるため、客観性が高い算定手法といえます。

一方で、事業や成長ステージが類似する上場企業が存在しない場合、適用が難しいケースがあるので注意が必要です。

━ 類似企業比較法

類似企業比較法は、同業種・同規模の上場企業の財務指標を参考に、企業の価値を比較して企業価値を算定する方法です。企業価値を算定する場合、類似企業のPER(株価収益率)や売上高・税引き後利益・EBITDAなどの収益指標などを用います。

実際の市場でのデータを利用できるため、信頼性が高く、市場のトレンドを反映した評価が可能です。反面、完全に同条件の企業は存在しないため、比較対象の選定を慎重に行わなければなりません。

━ 類似取引比準法

類似取引比準法は、同一業種で過去に実際に行われたM&A取引のデータを参考に、企業価値を算定する方法です。取引金額と業績指標(売上・利益など)から倍率を算出し、それを対象企業に当てはめます。

実際のM&A相場を反映できる点では実用的ですが、取引の背景や条件が異なる場合も多いため、単純比較には注意が必要です。

2-3. インカムアプローチ

インカムアプローチは、将来の利益やキャッシュフローを予測し、それを現在価値に割り引いて企業価値を算定する方法です。

2-3-1. インカムアプローチのメリット

インカムアプローチのメリットは、将来の収益力を反映できる点です。

現時点で業績がそれほど延びていない場合でも、企業の潜在的な将来性が見込まれる場合、評価額は上昇します。

成長企業やスタートアップ企業に有効な企業価値の評価方法です。

2-3-2. インカムアプローチのデメリット

将来性を織り込んで評価するため、客観性に欠ける点がインカムアプローチのデメリットです。売上や収益予想を誤ると、結果が上振れ・下振れする恐れがあります。

特に経営環境の変化が激しい業種では、将来性への不確実性が高まるため、他のアプローチと併用しての企業価値の算定が必要といえます。

2-3-3 . インカムアプローチの種類

━ DCF法

DCF(Discounted Cash Flow)法は、将来得られるキャッシュフローを一定の割引率で現在価値に換算する方法です。

将来予測とリスク評価を組み合わせることで、最も理論的かつ合理的な評価ができます。

企業の将来性を正確に反映できますが、前提となる収益予測や割引率の設定が難しく、結果が評価者の仮定に左右されやすい点に注意が必要です。

━ 収益還元法

収益還元法は、一定期間の平均利益をもとに企業価値を算定する方法です。

主に安定した収益を上げる企業に向いており、複雑な将来予測を行わずに概算値を求められます。

DCF法よりも簡便で、特に中小企業のM&Aや不動産関連事業の評価に使われます。

ただし、収益還元法は、成長性や将来のリスクを十分に反映できない点には注意が必要です。

━ 配当還元法

配当還元法は、株主が将来受け取る配当金を基準に企業価値を算定する方法です。

株主の投資リターンに焦点を当てており、安定的に配当を行っている企業の評価に適しています。一方で、配当を行っていない企業や利益変動が大きい企業には不向きと言えそうです。

3. M&Aにおける企業価値評価のポイント

M&Aにおける企業価値評価は、理論的な算定式だけで完結するものではありません。

ここでは、M&Aを実際に行うにあたって注意すべきポイントについて解説します。

3-1.評価手法の選択

M&Aで最適な企業価値評価を行うには、取引目的や企業の特性に応じて手法を選定することが重要です。

たとえば、資産の多い企業にはコストアプローチ、成長企業にはインカムアプローチ、業界平均を重視する場合はマーケットアプローチが向いています。

実務では複数の手法を併用し、相互に整合性を確認するケースが一般的です。

単一の手法に依存せず、客観性と妥当性のバランスを取ることで、適正価格を導き出せるでしょう。

3-2.主観的な判断が及ぼす影響

企業価値評価は理論的な計算に基づきますが、最終的な結果には評価者の主観が入りやすい側面があります。

特にDCF法などでは、将来キャッシュフローや割引率の設定に評価者の経験と判断が強く影響します。

また、交渉の立場や目的(売却か買収か)によっても前提条件が変わるため、複数の専門家によるクロスチェックが望まれます。評価の透明性と根拠を明確に示すことが、信頼されるM&Aを進めるうえで不可欠といえるでしょう。

3-3.無形資産の評価方法

中小企業における企業価値評価では、ブランド力や技術力、人材力といった無形資産をどう扱うかが課題です。これらは貸借対照表に計上されないため、財務データだけでは評価しきれません。

特にサービス業やIT業界では、顧客基盤やノウハウが企業価値の中核となります。

近年では、知的資産報告書や経営者ヒアリングを通じ、定性的な価値を数値化する手法も導入されています。

3-4.実際の取引価格とのギャップ

理論上の企業価値と、実際のM&A取引価格が一致するとは限りません。

市場環境や買い手企業のシナジー効果、人材確保の意図など、数字として表れにくい要因が価格を押し上げることがあります。

逆に、リスク要因や資金繰りの不安がある場合は理論値を下回ることもあります。

従って、算定結果はあくまで参考値として捉え、実際の交渉では複合的な要素を考慮することが大切です。

4. 非上場会社におけるM&Aの企業価値評価

非上場企業では、上場株価のような明確な基準がないため、コストアプローチやインカムアプローチが中心となります。

中でも「修正簿価純資産法」は実務で広く利用され、貸借対照表をベースに現実的な資産価値を求めます。

さらに、事業の安定性を加味して「年倍法」や「収益還元法」を補助的に使うケースもあります。複数手法を組み合わせることで、より妥当な評価が可能です。

M&Aなどを行う際は、市場価格が存在しない非上場企業においては、企業価値をプロに計算してもらうことはもちろん有効ですが、自社でも計算方法などを把握して、弱いところを補強、改善などを行うための参考にすることをお勧めします。

まとめ

M&Aにおける企業価値評価(バリュエーション)は、適正な売買価格を判断するために不可欠です。

主な評価手法として、貸借対照表に基づく「コストアプローチ」、市場データを活用する「マーケットアプローチ」、将来の収益力を重視する「インカムアプローチ」の3種類があります。

実務では企業の特性に応じて複数の手法を併用し、客観性と妥当性のバランスを取ることが重要です。特に非上場企業では市場価格がないため、修正簿価純資産法や年倍法などを組み合わせた評価が一般的です。

無形資産やシナジー効果なども考慮し、理論値と実際の取引価格のギャップを理解することが成功への鍵となります。

執筆者 資金調達コンサル/マネーライター 宮本 建一

融資を中心に提案営業を行ってきた元銀行員。

金融機関向け通信講座教材作成および金融専門誌への寄稿の経験多数。

現在、M&Aおよび資金調達記事執筆を中心に活動中。